PR TIMES(東証プライム/3922) 24/2期Q4決算+個人投資家向け決算説明会 2024/4/12

2024/4/12に東証プライム上場のPR TIMES社が24年2月期Q4決算を発表しました。同日、アナリスト向け説明会(個人投資家は配信視聴可)と個人投資家向けの決算説明会が開催されました。個人投資家向けの説明会については、現地で参加させて頂きましたので、当記事でその様子をご紹介したいと思います。

1.はじめに

まず同社の関連記事を再掲しておきます。ここでは直近の株主総会レポートと前回の説明会のレポート記事になります。

2.決算説明資料へのコメント

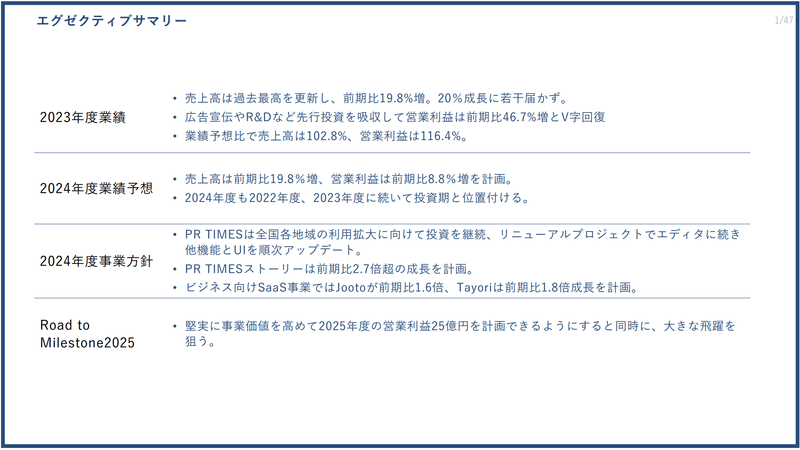

決算概況については以下の開示資料のサマリに纏められています。

まず前期着地については、売上、利益共に業績予想から上振れでの着地になりました。既にQ3の時点で上振れが予見されるような状況でしたが、同社の業績は特に利益はQ4で投下される広告宣伝費による所も大きく、その状況に左右されるという所でした。

Q4の広告宣伝費については、結果的に費用対効果等を考慮した結果、一部が繰延になることとなり、これが主因となり利益の上振れが大きくなりました。これに加えて海外MAの進捗状況によって、デューデリジェンス(DD)の費用も繰延になった事も作用したようです。もっともこの作用は軽微でどちらかというと海外MAの動向に一定の示唆を与えるために敢えて記載されたのではないかと思料しています。

そして今期ガイダンスについては、売上は+19.8%とし、営利は元々開示済であった19億と計画されています。ただ営業利益の伸長率は前期に上振れした事もあって+9%と売上の伸びに比べると抑制的になっています。ですから、今期も継続して投資期であるという表現がなされています。

同社は売上20%超の成長を企図している中で、説明会の中でも2期連続で10%台となった旨の報告がありました。そのような中でガイダンス上、+20%ではなく+19.8%としたあたりはなぜなのかなと感じました。+0.2ptですが、ガイダンス時点で目安として掲げている2割超を反故にしていることになります。別にこの差異なんてごく軽微ですが、敢えてこういう形で開示したのは保守的にしているというより、ある程度「20%水準」といえるところまで、ぎりぎり積み上げたのではないかともみえますがどうなんでしょうね。

また利益については、伸長率が抑制され、投資期であるはいいのですが、やはりこの部分がわかりにくいですね。ですから後に質問をするのですが、イマイチ解像度がはっきりしません。そして、我々株主が解像度を高める事は必ずしも最優先ではないとのやり取りもありましたので、今後もそういう状況は続くものと思います。

ちなみに、利益率が低下する見込みである点は、もちろん投資によるところもありますが、NAVICUSなどの子会社の連結寄与が通期となることによる作用もあるのではないでしょうかね。ビジネスモデルが違いますからね。直近Q4で粗利率も低下している中で、その説明が資料に記載がないのも不親切ですね(以下スライド)。Q4で粗利率が下がっている点は、アナリストの方からも質問が出ていました。当然、これまでのトレンドから変調があるので、その点は言及しておく方がよいと思いますしね。

この他、開示資料を一通りみておきますが、特にコメントしておきたいことを列挙しておきます。これは内容の確認というより、作成する会社側への意見になりますが(笑)。

上記はPR TIMESサイト閲覧数の推移等を示したものですが、期中における月間最高サイト閲覧数をトレースしています。23年度は8月が最高、22年度は2月が最高でした。もちろんこの閲覧数は、コンテンツによってある程度凹凸がみられるものですからあまり単月最高数をみても意味がない気がします、そういう開示をなされています。ここは後に質問もしたのですが、期中平均とかにしておいた方がわかりやすいと思うのですよね。なぜ瞬間風速の極大点をトレースしているのでしょうかね…。営業的側面ということであれば、それはそれでその数値を出すのがいいと思うのですが、IRとして出すのであれば、四半期期中平均とかが妥当な気がします。

サイト閲覧数は、PR TIMESにあげられる様々なコンテンツがどの程度社会に波及しているかのひとつの目安になるものでありますから比較的重要な指標だと私は思っています。このPVが直接的に課金モデルになっているわけではありませんが、配信のモチベーションになることで、結果的に収益に繋がりますからね。

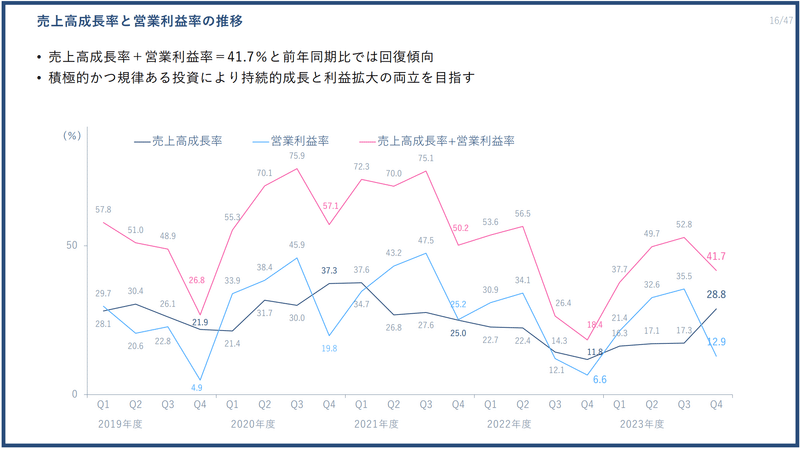

こちらは同社独自の指標トレースです。売上高成長率と営業利益率の和となっています。この指標は私はいまいち腑に落ちてなくて見方がわからないのですよね。

営業利益率は四半期季節要因(営業日等)もありつつも広告宣伝投下のタイミングにある程度依拠します。そして広告宣伝費を投下したからといって、すぐに売上が増えるわけではありません。認知度や好感度を上げる施策である事が多く、その後の緩やかに作用するものです。ですから営業利益率が広告宣伝費増で下がったとしても、売上高成長は遅滞するため同指標は下がります。このように凹凸がみられる状況になります。

では、凹凸には目を瞑り、年単位で見た時のトレンドでみればいいのかとも思うのですが、このスライドではコロナ禍によって売上急伸とそれに伴う限界利益超過による利益率高位になったこともあり、同指標も高位になった所から、22年度に落ち込んだ所から若干回復したというようにみえます。

そしてリード文をみると「前年同期比では回復傾向」とあります。先ほど言及した通り、凹凸には目を瞑りつつ年間トレンドとして漸増していく、もしくは目安になる水準を維持しているということをみればいいのかもしれません。ただ、目安となる水準も示されていませんし、トレンドとしても前年は過去最低水準だった中でのYoY増加でありつつ、年間でみても22年度とさして変わらない水準です。

つまり売上高成長が広告宣伝等で漸減している営業利益率減少をカバーできていないということだと思うのですが、そういう部分への課題露呈の言及がないのです。YoYで回復傾向という説明はあまり意味のない説明だと思うのですが、私の理解力の問題なんでしょうかね・・・。

少なくても売上20%成長と営利率30%とかで50%は通期で見た時に維持する水準とかガイドがないと、漫然と過去の実績を折れ線で示されてもどうにも解釈が出来ないのです。加えて、Q4以降はNAVICUSなど子会社連結もあり、そもそもPR TIMESとは違った収益構造の数値寄与もあります。実際Q4で粗利率が落ちているのもその作用があるわけです。現時点でその作用はまだ限定的なのかもしれませんが、そういう違ったものがチャンプルー状態になっていく中で、この指標の変化をなんの目安水準もなければ、年間で見た時のトレンドでもみえるものがない中で、どういうメッセージなのかと感じています。

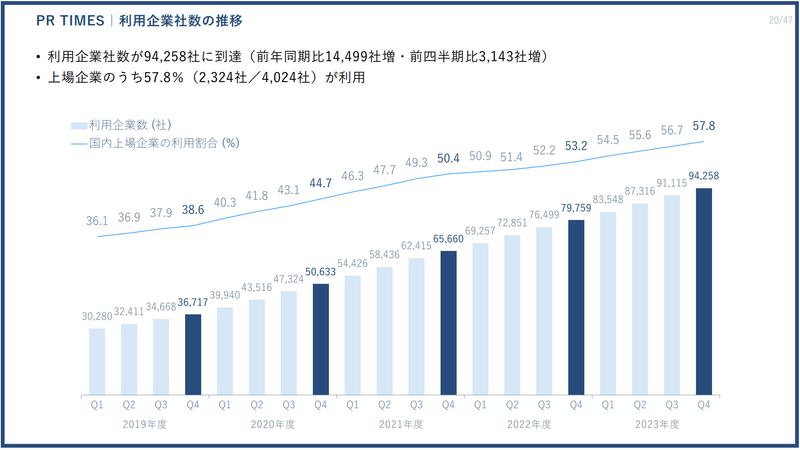

利用社数と上場企業の利用率をトレースしたものです。これをみると順調に利用社数が伸びていることがわかります。そして上場企業の利用率が挙がっている点もわかります。

しかしながら、現状、PR TIMESの利用は大都市圏、それも東京に集中している中で、今後の成長持続のためには地方、とりわけ中堅以下の規模の国内では数の多いレイヤーに対してアプローチしていく事が課題として示されています。ですから地方でCMをやったり、エンゲージメントを創造する活動をなされているわけです。

そしてもう一点の課題は既存顧客への継続的な利用を促す活動です。アクティブユーザーがどの程度増えているのか、非アクティブユーザーが再び価値を感じて使ってもらえるようにするというプロアクティブな活動を進められている認識です。こういう活動が全くわからないのですよね。

以前にこの件は議論になった事もあり、ユーザーを利用頻度で色分けすることで、平等に対応していくという部分にバイアスがかかってしまうため、敢えてそういう色分けをしていないというような話もありました。

もちろん私はこの話も咀嚼はしており確かにそういう側面もあるだろうとは思っています。

しかし、利用社数は伸びているものの、利用率がどういう状況なのか、あるいは地方での活動の施策、中堅以下へのアプローチがどういう成果や課題にあるのか、全くわからないのです。

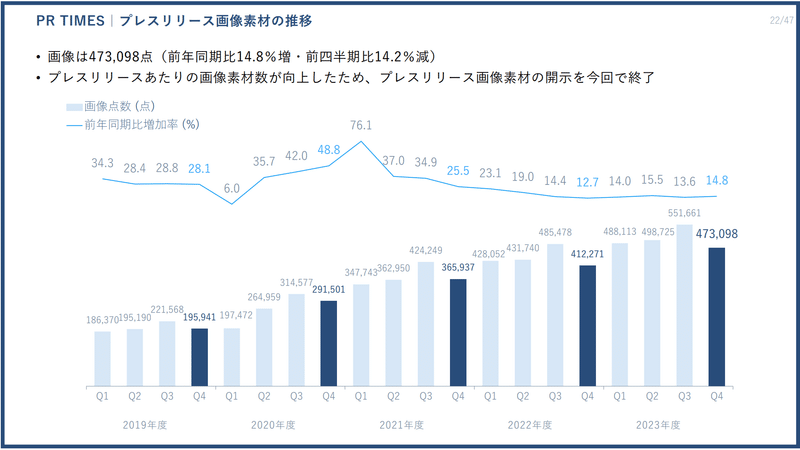

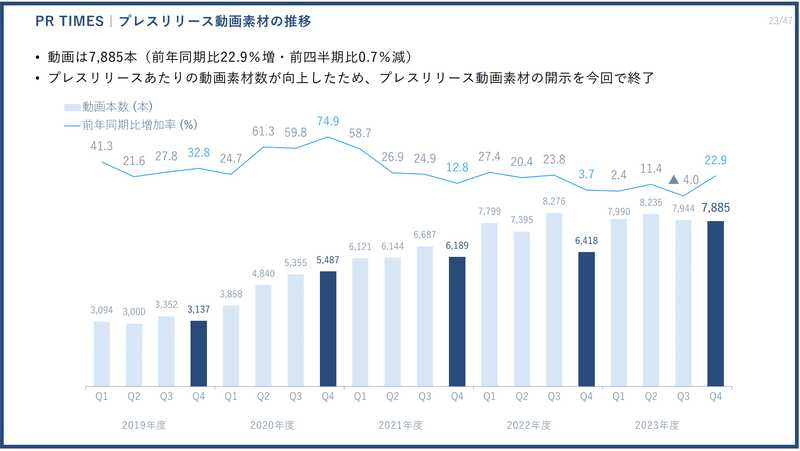

こちらは画像や動画をコンテンツ内に付与した内容を示したものです。この指標はコンテンツ内で分かりやすさをより工夫した発信がどの程度あったかというものですが、こちらは開示を取りやめるようです。

個人的にはある程度必要なものは発信者側は適宜気軽に添付ができるようになったこともあり、この率や数を細かくみていく必要はないと思いますから、開示を取りやめる事自体いいのではないかと思います。

ただ、開示をとりやめる場合、往々にして「開示が消極的になった」とみられてしまう事はあります。ミスリードが生じ得るとか、より意味のある指標として他に代替する、というような事があればむしろより良い形になると期待も抱けるわけですが、今回は純減となります。

その理由として、「コンテンツ当たりの素材数が向上したため」とあります。ただこの指標をみるとコンテンツ当たりの素材数は明確に向上しているというわけでもなさそうにみえます。概ねプレスリリース件数と同期しているようにみえていて、レシオが向上しているとまではいえないと思います。むしろ収益モデルにも影響はしないし、ある程度発信者側で適宜判断できるような環境が整った事で、少なくてもIRとしての開示情報としては優先度を劣後してよいと判断した、といったあたりが本音なのではないかと感じました。発信者が魅力的なコンテンツを生成するという観点での指標であったが、そのモニタリング自体の意味合いが薄まったという解釈をしました。

そして、広告費の計画や実績についても開示を取りやめるということで、この辺りは逆にPLに直接ヒットする、しかも影響が大きい内容であり、大いに不満です。ただ、不満だからダメというよりそれが、何か他の事へのケアのためということであれば、納得する所ですが、ここは質問でも言及しましたので、そこで改めて考えを示したいと思います。

Q2の時にも質問で言及がありましたが、通期でも大幅な未達で終わりました。しかもQ4では減少しました。

前回の対話においては、まず大前提として立ち上げ期であり収益性を議論するような段階ではなく、現状のリソース不足がありつつも、能力を高めていくことで重要指標(件数だと思っていますが)を向上させていく事が大事という内容でした。

今回も当件質問がありましたので、細かくはそちらで改めて言及したいと思いますが、決算説明資料としては、やはりリソースに課題があるのか、サービスに課題があるのか、どこに課題の所以があるのかなど言及もなければ、説明もないのですよね。

そしてこれを受けて今期のガイダンスの前提事項なる事業計画を示して下さっています。しかも四半期毎にですね。まだ数が少ないですから%ですると凄い数になりますが、これだけの数を限られたリソースで伸ばすのは相当大変なものだと思います。STORY自体は発信者側もより時間を醸して作成されるものであり、それだけきめ細かいサポートも欠かせないと思います。

前期にリソース問題が課題であったのなら、まずそこの手当てをどうするのかを説明した方がいいと思いますし、チャネルとして広報担当者だけではない所へリーチするとありますがそれも簡単ではありません。

特に経営者にリーチするためにはこれまでとは違うコンタクトチャネルが必要です。これを開拓できるような道筋が見えての記載なのかまでは質問出来ずわかりませんが、足元の課題であるリソース問題に見通しがない中で、異なるチャネルに対してライティング支援というきめ細かい対応をしつつ、これだけの数を伸ばせるのか、とは率直に思うわけです。

この辺り、「見守って下さい」と「すべては事業責任者の手腕による」となってしまうと、投資家の立場からすると解像度が低く、どうこれを受け止めればいいのかということになるのですよね。

今回JootoとTayoriについては、遂に質問が出ませんでした。というより質問数が限られてしまい、誰もこのことを言及すらしなくなったという方が正しい気がします。

マイルストン25においては、これらのサービスが少なくても赤字で足を引っ張ることなく自律することを前提にされているというお話が以前からありました。そして、PR TIMESに続く新たな基幹サービスに進化させていくという目論見です。それが社内の組織活性化としても重要ということでした。

両サービスとも産みの苦しみではないですが、様々なAPI連携やAI実装、認知度向上等を図って頑張っている事は承知しています。しかし実際の数値推移をみるとJootoは課金モデルを変更した事から単価は大きく上昇しつつも利用社数は漸減しています(これだけ単価を上げても離反が抑制できているともみえますけどね)。またTayoriについては漸増傾向という感じでしょうか。いずれにしましても、数値面だけでみると到底躍進できているとはできる状況にはありません。

今期の事業計画では大きな成長を前提にしています。この辺りもずっと投資家サイドは選択と集中を期待しているところですが、それでも人材とミッション実現のための網羅性という意味合い等から取り組むのであれば、予実についてはせめてしっかり説明をして頂きたいなと思います。

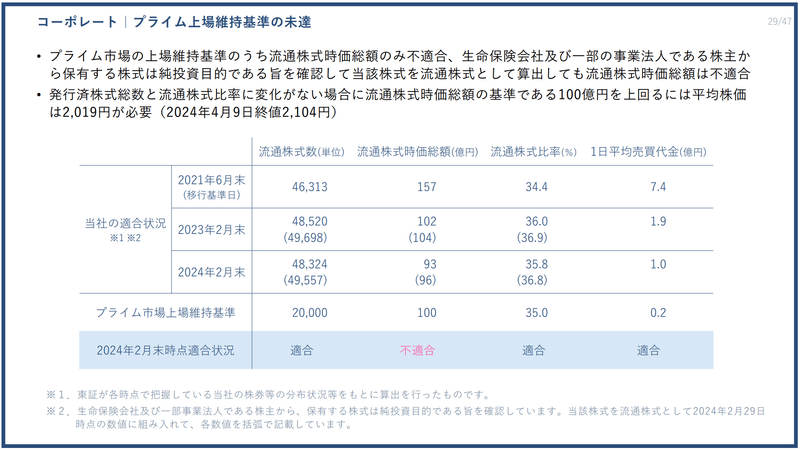

残念ながら時価総額大きく下がっている中で、不適合となってしまっています。株価上昇が喫緊の課題であり、いよいよ成長との兼ね合いで配当が視野に入ってくるでしょうかね。今回の改善計画の中でも配当についての言及に変化がありましたからね。そして必要な株価は2,019円ではなく、2,119円ではないでしょうかね。

無配である中で、我々投資家が期待することはもちろん、PR TIMEの抱えるサービスが社会的に影響力があり、ポジティブな活動の支援になる事です。そしてその結果として収益で大きな成長をみせてくれることで事業価値の評価が上がる事を期待していることになります。そのためにもこの中計はとても大切だと思っています。PLのために事業をしているのではないのですが、定性的な活動の結果としての定量結果ですからね。

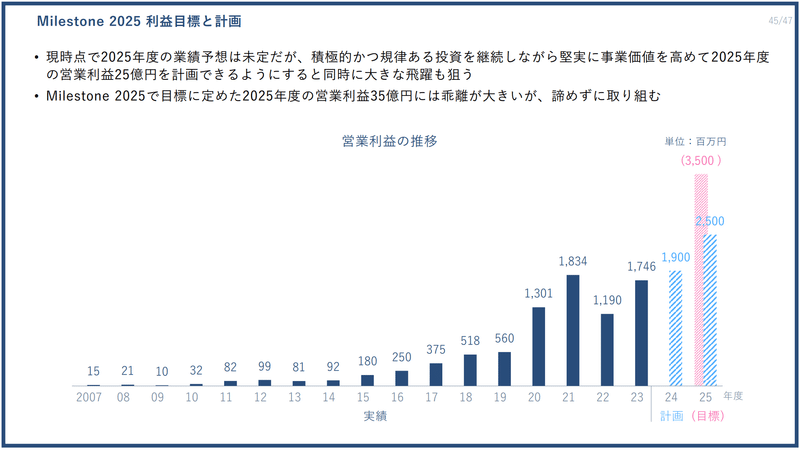

相変わらず計画で営利25億、目標で営利35億というところにわかりにくさが内包されたままですが、来期25億を計画できるようにするために、今期投資期とした中でどういう部分が明暗を分けていくのか、これがもっとも高い関心事であり、故にそれを1問目にぶつけました。この部分はこの後言及していきたいと思います。

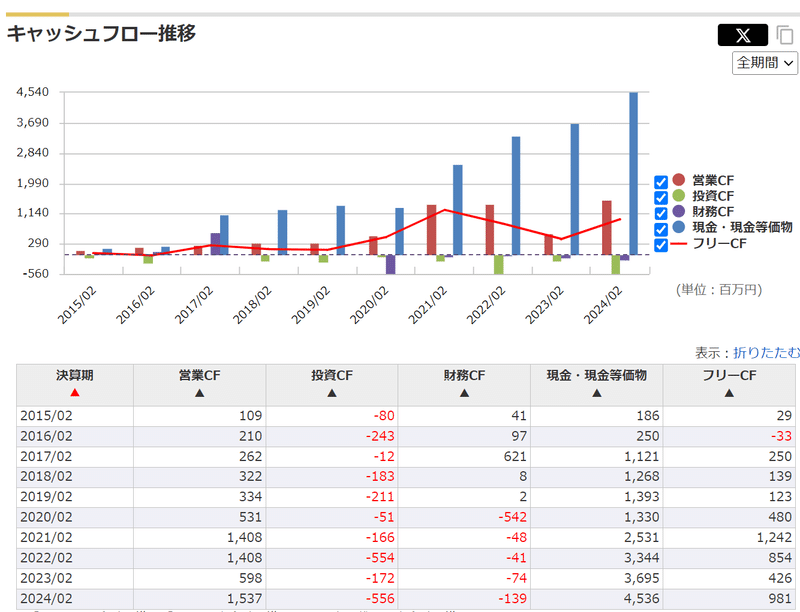

最後に、キャッシュフローについて決算説明資料や説明会でも一切言及がなかったと思いますが、キャッシュフロー経営とも言われるくらいですから何かしら状況を説明した方がいいのではないかと思いました。

こちらがCFの推移ですが、フリーCFは再び10億に迫る状況にまで回帰し、キャッシュも積み上がってきました。大きな投資期として投下していきたいというのは思いもわかりますが、必然ですよね。

3.アナリスト視点のインタビューについて

同社の説明会は、必ず何か企画モノと質疑の2部構成になっています。今回はアナリストの宮本氏から同社の決算についてインタビュー形式で対談するという内容でした。

冒頭では市場マクロの話があって、日経平均が高値を更新したことから始まり、NYダウがかつて25年かけてブラックマンデー後の高値を更新した、という話から、長い年月をかけた後の高値更新という事が大きな転換になるというお話でした。だから、今後の日経平均も一層強くなるのかとかはよくわかりませんが、普段こういうマクロの話はあまり見聞きしていないので、フーンという感じでした。

企業業績が絶好調であることと、東証の市場変革の働きかけの掛け算が株高要因とされる中で、企業が自発的な発信を行う機運が高まり、PR TIMES社においても追い風なのではないかという論説でした。ここは実際には企業の投資家向け発信の積極化はあまりPR TIMESそのものへの影響ってあまりない認識なんですがどうなんでしょうね。

PR TIMES個社への評価という面ではDCF法の評価を紹介されていました。ちなみにその評価では株価は3000円弱位のレンジになるというお話でした。ただ、DCF法では割引率や期間等のパラメーターをどう設定したかは明示化されておらず、どう受け止めればいいのかもよくわかりませんでした。現状の株価から上値余地があるとされましたが、50%弱のGAPということになり、どの位の期間かもわからないのですが、逆にGAPが小さいのでは、とも受け止めかねない感じもしました。

そしてインタビューとしては、まず1点目は着地及び今期ガイダンスの評価ということでした。順調に事業運営が出来ており、当然費用面で前期と今期で入り繰りがあった中で、上振れしつつ、今期も予め示したガイダンス通りに計画開示出来た点を評価しているような形でした。ごく一般論の範疇でのやり取りだったかと思います。

2点目は粗利率の変化の部分ですね。ここは私も気になっていて恐らくMA影響だろうと思っていましたが、その通りの回答でした。前述の通り、個々の部分は決算説明資料に言及がないのは不親切だと思うので、先に疑問は不安は解消出来るものは親切な解説により解消しておいた方がよいと思います。また、為替の影響としてサーバー費用などへの影響は現時点で作用は限定的としつつも今後注視が必要というような話もされていました。

3点目は配当についてでした。同社は無配を継続しており事業成長のための投資によりキャピタルゲインで株主総利回りを高めていく事を企図しています。しかしながら、プライム残存のための計画書で無配継続を明示化していた部分を落としたという変化について紹介しておりました。恐らくはマイルストン25の目途の後は配当を開始していくという流れになるのかなと感じました。ここは大きな転換点になりそうですね。株価のボラティリティの抑制という観点も大事というコメントもありました。

インタビューとしては以上でした。アナリスト視点という事でどういう質問に触れられるのだろうと思いましたが、限られた時間で、しかも個人投資家を面前にした中で出来る平場のやり取りとしては限界かもしれませんね。ただ、正直な所、もう少しなるほどそういうアプローチで深堀していくのか、というシーンに触れたかったなとも感じました。ごく一般的な質問でしたからね。まぁ今回は非株主の方にも会社の理解を深めてもらう、というコンセプトもあったようですし、ある程度汎用的なやり取りになってしまうのは致し方なく、とすると、キャリアとして権威のある方に登壇して頂かなくてもある程度こういう対話形式みたいな形は出来たのではないかなとも思います。どうなんでしょうね。

この後、アナリストの方に向けた質問コーナーがあり、ようやく何問か出たという感じでした。私も質問したかったのですが、後の質疑応答で質問をしたかったので、この場はおとなしくしているほかありませんでした。挙手もなかなか挙がらずでしたね。しかも出た質問はグロース市場の今後の展望、出来高減少要因、主体別売買動向の需給面の見立てなどの話でしたかね。会場から挙手がないので、山口社長が自ら優待制度の在り方について質問していたりしていました。

私が聞きたかったことは、DCFシミュレーションのパラメータとその論拠、そして業種としてみた時のバリュエーションの相対的なPR TIMES社の受け止め、更に現状のIRや機関投資家に関心を寄せてもらうために必要な営み方といったところでしょうか。ただここで質問してしまうと、1人1問の制約もありあとで質問できなくなってしまうことと、会場の多くの方が発言された方が良いと思いおとなしくしていました。ちょっともったいないなと思いました。

4 質疑応答

ここから質疑応答の様子をメモで残しておきたいと思います。なお山口社長はひとつひとつの質問に丁寧に対応されることもあり、だいぶ脚色をつけて主観で書いていますので、実際の回答内容と差異があるかもしれません。その点、参考程度にお読み頂ければと思います。

私が投じた質問は★印をつけています。

★Q マイルストン25の利益計画の成否要素について

マイルストン25において、来期に営業利益で25億を計画し、35億を目標とする中で、まずは25億を計画出来るようにするというお話があった。これに向けて今期も投資期として利益率を落として様々な施策を打たれるのだと認識している。地方展開のための活動、リニューアルプロジェクトによるユーザー利便性の向上、あるいは派生商品サービスの拡充や海外展開等様々なものがあると思うが、株主として「25億を計画出来るようにする」営みはどのような活動が成否を分けるのか、どういう点をこの1年見守っていき判断をしていけばよいのかが結局よくわからない。25億を計画出来るようにするための活動の主幹はどこにあり、それはどういう推移を我々は見守っていけばいいのか教えて頂きたい。

A

まず大切なことは、今期の業績予想をきちんと達成していくという事。そしてそれだけではなく、来期に示している計画をガイダンスとして示せるような形にこの一年で様々な取り組みを進めていくということもまた我々の課せられている事だと認識している。そして+αとして乖離は大きい中で目標を目指していくという事を目指していきたいと考えている。

では来期に向けた取り組みとしては、単純でPR TIMESが主幹事業であることから、このサービスを持続的に伸ばしていく事が重要。また周辺サービスやMAの寄与を高めていく事が大切。

これに加えてJootoとTayoriを収益化するという事が入ってくれば、ずっと赤字続きだった所が解消するだけでも大きい。

あとは為替動向など現時点で軽微な中でも今後アクシデントが起こらないともいえないため、生産性を高めていくなどの対応は進めていかねばならない。

■考察

丁寧に回答を頂きましたが、総花的で結局どこかポイントになるのか、計画出来るようにするためには何が必要で、何を見守っていけばいいのかという解像度は残念ながらあまり上がりませんでした。もちろん、これとこれをやれば上手くいく、という程単純なものではなく、複合的なものでしょうし、説明が難しいとは思うのですが、投資期として来期に大きな飛躍を諦めないということであれば、やはり様々なある中で、こういう道筋を立てて進めたい、そのためにこういうトレースをしていきたい、というような回答が聞きたかったな、というのが率直な所です。

例えばPR TIMESの成長といってもこれまでとはまた一段違うことをしないといけないはずで、それは地方展開で関西や東海に拠点を構えるという取り組みの中で、この地域での中堅上位の企業と中堅以下の会社へのアプローチとしてどういう枠組みが形成できれば手応えのあるものになるのかとかですね。もしくはリニューアルプロジェクトの後に、こういうユーザー体験が拡がることでより発信頻度が増やせるようになれるかがポイントであるとか。MA先の更なるレンジの変わるような成長を期待しているのかどうかとか。例えば今後進行期で決算が出ても結局PLを見て、広告費の動向次第になる利益状況を見て一喜一憂するしかない、なんてことはやっぱりよろしくないと思うんですよね。成否を分ける投資ポイントとしてAとBとCがあって、それぞれがどういう状況なのかということを説明頂けるともう少し中長期の目線に立てると思うわけです。

★Q (1人1問の制約のためコメントとして)開示取りやめについて

今回画像や動画の件数や広告費の状況の情報について、開示を取りやめるというご説明があった。株価のボラティリティにも配慮したいというコメントも先にあったが、ボラティリティを抑制させたい一方で開示情報が消極化(しているように受け止められる)させるという事は相反していると考える。意味合いが薄まった等の事情があればそれに代わる指標を示すことなどで投資家への情報開示が消極的と映らぬ様、また我々が長期で伴走しやすいような形を検討頂きたい。

A

画像や動画は収益影響もない中で、ミスリードをされる事を懸念していた。タイミングとしてずっと検討していたが、一定の落ち着きもある中で、このタイミングとした。

確かに投資家の立場からみると開示情報が多くわかりやすい方がいい事は重々承知している。しかしながら、会社はミッション実現のために事業をしており、オーナーである株主の方はそれを応援頂けていると考えている。そのような中で、開示情報を増やしてわかりやすくすればするほど、それは多くの方の目線に入る事になり脅威に繋がることもある。コアな部分を出来るだけ出したくないというバイアスになることは一定理解を頂きたいとも考えている。

ただ、開示を取りやめることを一方的に正義だというつもりもない。経営者と株主で同じ目線でありながらもコンフリクトポイントがある事は止む得ない。その中でバランスを取って対応していくべき事。

■考察

質問という形ではなくコメントということで強引に入れましたが、きちんと回答下さりました。大きな違和感を感じたのは、これまで同社は一貫して競合を意識的に意識しないという事を徹底していたと思いますが、競合という目線を相当意識されるようになったことです。これまで競合のことはみないようにしているし、みるとブレるというような首尾一貫したものを感じていました。それは同社がミッションのために邁進し、揺るぎないプラットフォームビジネスをされている中で、もちろん過去には大手を含めた市場参入があった中でも同社の優位性は変わらなかった所からも魅力に感じていた部分です。

しかし、今回の件に限らずなのですが、わかりやすい開示をと望む他の株主さんからの質問に対しても競合からの目線が脅威とされている事を再三述べられてました。何か状況に変化があるのでしょうかね。

画像や動画の件は先にも言及した通り廃止してもさほど影響はないと思います。しかし広告費はPLに大きくヒットするものであり、ただでさえ四半期利益に一喜一憂して株価が大きく動き、長期株主としては穏やかでない所もある中で、今後は広告費の投下タイミングが知られてしまうと困るから開示を控える、ということだと思うのですが、それはやはり不親切だなと思います。

広告費の中でこういう施策をするみたいな種明かしを全てしてしまう事は確かに問題ですが、大きなトレンドとして波のある投下タイミングを開示する事で何が困るのかよくわかりません。それすら知られてしまうと脅威になってしまう程、軟弱なマーケットにおられるんですか、とも思います。恐らくそんなことはなくて、広告費の投下タイミングなんである程度示したとしても影響は軽微だと思います。

仮にそれが私の予測できない所で支障があるということであれば、では販管費全体で示すとか、営業利益水準を示すとかしないと、上期減益計画で1Qが出た時に全く予見しないようなPLが出てきた時に、また株価のショック(上下いずれにしても)に悩まされることになります。

ミッション実現のための応援したいは真理です。そしてそれを開示内容によって妨げられるのであれば、もちろんミッション実現のために開示を取りやめる事には賛成なのですが、利益影響の大きい広告費の開示をすることがどう支障が出るのかわかりませんし、それに代わる投資家が備えていられる代替情報が一切ない(開示の純減)となるのはやはり理解に苦しみます。

いずれにせよ、これまで競合など意識せずとも運営出来ていた中で、急に競合からの目線で脅威にさらしたくない、投資家は応援してくれる立場だから株価のボラティリティにも耐え忍び、決算の内容も開示は限定的になるけど、大きな飛躍の夢に向けて頑張るから見守って欲しい、ではちょっと今のご時勢苦しいのではないかというのが率直に思ったことです。

同社はRS付与もしており社員株主の立場でおられる方も多いわけですが、一般株主からすると、何かを共にしている感が薄れてしまいますし、それで あれば上場していなくてもいいのではないかとすら感じてしまいます。

上場会社でなければ開示義務だってごく限られると思いますし、私のようなうるさい弱小個人投資家にとやかく言われることもありません。私はPR TIMESという会社が好きで株主になって様々なやり取りをさせて頂く中で、一番外側から応援団として振る舞っているつもりなのですが、先の質問の回答でも(そういう意図はないにしても)はぐらかされている感があり、このコメントに対する応対をみても、急に競合目線が出てきて開示を出来るだけ抑制したいけど、応援はして欲しいというスタンスからしても、残念に感じました。

Q 機関投資家の関心について

先にあった決算説明会(アナリスト向けに15:30から実施しており、個人投資家はライブ配信の視聴のみ)では参加者も少なく質問も少なかったようだが非常に残念に感じている。機関投資家(セルサイド、バイサイド)からの興味関心が薄れているという事だと受け止めているが、社長はどういう受け止めてをしているのか。また機関投資家と個人投資家の境を設ける事なく実施し、むしろ個人投資家の質問も機関投資家が共有することにより、興味関心が触発される、というような営みはできないのか。

A

コロナ禍でオンライン配信とのハイブリッドなので参加者が限定的になっていたのはこれまでも同じ。コロナ禍前は特定のアナリストの方(明示はされませんでしたが、澤田さんのことですね)に質疑等に依拠していたというのも事実でその方が事情で離れられてしまってからは質疑のコミュニケーションも減っている事は事実。しかし、多くの機関投資家は結局のところ1on1で対応する事が多く、決算説明会で質問したい意向はあまりない。そして1on1の場で多くの対話をしてきていることから、関心が落ちているという事は当たらないと考えている。但し、時価総額が低位になったこともあり、そもそも彼らのカバレッジに入らなくなってきているという部分は実感している。

個人投資家とのミックスしてのやり方については、検討する。

■考察

機関投資家は多くの場合平場で質問したくないというマインドがある事は有名ですが、結局兜町まで出張っていき、数名のリアル参加者とオンラインの方に向けて視聴するという形式で、質問もあまり出ないという中でこれを続けるのかというのは考えて頂いてもよいのかもしれませんね。時価総額的にもカバレッジに入りにくいということであれば、なおのこと、完全オンラインだけでやるというのも手だと思いますしね。決算発表時にオンラインで説明会を行い、そこで最低限の質問を受けて、翌日の夜に機関投資家、個人投資家問わずにオフィスに集まって質疑を集中でやる、という形式でもよいような気がします。

兜町でリアルの場でやるというアリバイが大事なのかもしれませんが、今時そういうアリバイのためにやるということをしなくても許される気がします。多くの会社さんでそういう対応をしているような気がします。クラシコムさんとかそうですよね。自社でオンラインで機関個人を問わずに参加してもらい、質疑も双方から受け付けていますからね。

Q 新規利用会社数の獲得のアプローチ

新規利用会社を発掘する際のアプローチをどのように進めているのか。プライム上場会社の新規利用は0社であるとのことだが、アプローチしていないのか何か他に理由があるのか。

A

PR TIMESの利用企業は上場企業だけでなく多くの非上場会社も含めてすべてのレイヤーの方々に利用頂きたいと考えている。スタートアップベンチャーとの連携という部分も強化していることで、結果的にそのうちの何社かが上場し、結果的に上場する事に繋がるという事に喜びを感じている。どこに上場しても使って頂けている、という状況をつくれるように境なく対応していきたい。

■考察

上場市場別の社数を示しているものの、結果的にどの市場に上場するかはコントロールできるものではないので、広く多くの方に利用頂く事で、結果的に網羅していきたいという趣旨ですかね。そもそもこれは何を狙ったコミュニケーションだったんでしょうね。営業戦略の話だったのですかね。

Q ベクトルの業績進捗について

ベクトル(親会社)の業績進捗が芳しくない状況だが、何かすり合わせや状況の共有等を行っているのか

A

ベクトルの業績進捗についてはわからない。親会社として四半期に1度くらいはマクロ環境について対話をすることがあるくらい。すり合わせ等は行っていないし、ガバナンス上適切でない。

■考察

この質問は仮にベクトルの状況を知っていたとしても話せないでしょうし、そもそも何を期待しての質問だったのでしょうかね。決算日が一日ずれているので、明日の決算プレイでもしたかったということなんですかね(笑)。丁寧に回答されてましたが、こういう答えられない質問はサラッと流して他の質問に時間を充当していただきたいですね。

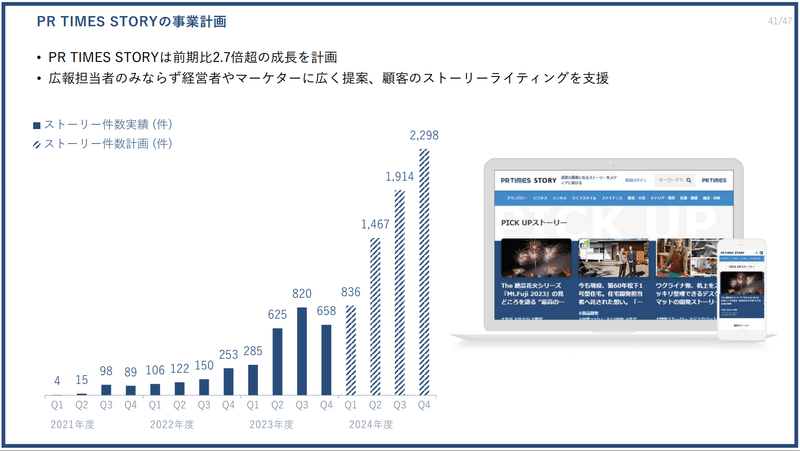

Q PR TIMES STORYの状況について

PR TIMES STORYの前期の未達の要因、今期の目標に関してどのように進めていくのか教えて欲しい。

A

同サービスはまだ管理会計のコントロールができていない。成長はしている中でコントロールしていく事が大切。未達な状況が続いていることは管理会計面で課題があると認識している。

そのためには能力をあげていくしかないと考えている。責任者次第でどう描いていけるかが決まる。特効薬のようなものはないので、責任者がどのように計画を行い、どういう体質を作っていくのかという事に尽きる。

なお、管理会計は予算編成から予実管理を行うという一般論ではなく、定量的な分析に留まらず、戦略立案により解像度を高めていくことであり、この管理会計の徹底が事業の成長に資すると思っている。

■考察

私もこの点は聞きたかったのですが、結局、目標設定がまず脆弱だったという事だと受け止めました。予算設定をする際に、KPIやアクションプランにまで結び付けた解像度の高い計画策定、その後のPDCAが回せておらず、出たとこ勝負みたいな形で結果的に成長はしているものの目標対比でみると大幅にアンダーになったという事だと思います。

であるならば、今期のガイダンスはもっと大風呂敷を拡げているわけですが、この部分が改善されているのかは気になる所です。前期に管理会計(広義的な)が脆弱であったが故、ということであれば、今期はここをきちんと 手当して、蓋然性とPDCA体制を構築した上でこの大きな計画を掲げているのかというのが気になる所です。相変わらず事業責任者に任せている、という同社の文化を優先するのはもちろんいいのですが、このような形で開示されている以上、改善をされているものと期待したいですが、この辺りをもう少し聞いてみたかったですね。

加えて、アクションの所で経営者やマーケ―ター層にリーチとありますが、これをなせるパスがあるものなのか、その難易度がどの程度なのかも知りたい所です。これから色々あたってみる、ということなのか、ある程度そこへのパスは築きやすい、という状況なのか、といった所ですね。

Q 人材に対する考え方

採用面などでどういう人材を大切にしているのか

A

人材こそが大事であり、ミッション実現のための源泉。3つのバリューをずらさず多様性の中でも共通したミッション実現を見据えていくという事を大切にしている。

役員登用のシーンなどから想起される魅力的な人材としては、まずは報・連・相ができること。その上で馬が合うという事が大事。仲が良いとかそういう話ではなく、自分にない能力や真似できない事を補完しあえる事で充足感、親近感を持てるということ。

■考察

この辺りは個人的に興味関心があって、山口さんがどういう視点で人材育成をされているのかとか興味深いんですよね。ただ、決算説明会で質問が限られる中で、ちょっと私もいつも劣後してしまう質問です。最近気になっていることといえば、新卒採用や中途で入ってくる人材タイプやスキルセットに変化があるかと、離職の分析ですかね。独特の文化で責任と権限が付与される会社だと思うので、そういう中で、どういう人材還流が起きているのかというのは関心があります。コーヒーでも飲みながらお話してみたいですね(そんなに暇じゃないですね・・・)

Q 今回のアナリスト同席の企画をした背景

今回第一部でアナリストの方を招いての企画はどういう経緯や想いがあって企画されたものか。

A

今回は非株主の投資家の方にも参加頂く形になっている。そのため、より会社の理解を深めてもらいたいというコンセプトの下で、アナリストの方の視点でまずはインタビューしてもらう事で理解が深まることを企図したもの。

■考察

インタビュー形式はいいなと思ったのですが、わずか3問でしたかね。直近業績について、粗利率の状況、配当について。半年に満たない株主さんや非株主さんから長期株主を醸成していきたいということであれば、事業の特性や競合優位性、ユニークなポイント等もう少し定性的な部分から掘り起こしていかないと、それが伝わらないのではないかなと感じました。そういう意味では、コンテンツとして対談動画でも作って、小一時間会社の魅力を語るとかそういう方が本質的な魅力が伝わるのではないかなと思いました。その上で、決算については、サマリ形式で解説動画等を収録して説明するなんて方が、気軽に多くの人が視聴できて広い裾野から獲得出来るポテンシャルが拡がるのではないかと感じました。例えばIRTVさんとかだと社長や経企の本部長の方などが短編動画を作成して発信していますよね。

Q 海外進出について

前年からの変化点についてどういう状況か。

A

海外展開についてはM&Aを検討しており、交渉中であるが、その詳細については言及ができない。費用面について今回DD費を繰延したということから、DDの段階にあるということはいえる。これ以上のことは何も申し上げられない。

■考察

DD中という進展はあるもののその先には言及が出来ないということですね。まぁそれはそうなのですね。体制変更の中で、山口社長が海外子会社の代表の兼務となりました。ここについて何かコメントがあるかなと思ったのですが、ありませんでしたね。黒須さんがどうなったのかもよくわからないのですが、まぁこういうところで色々動きはあるんだろうなと思っています。そして元々北米の会社と交渉していた所が破断になったというのが前期でしたが、その際に、直接北米の会社だけでなく、北米に拠点やポテンシャルを持つほか地域(インドなど)の会社も射程にあるのではないかと思っていましたが、この辺りもわかりませんね。そして断片的にわかったとしてもあまり評価もできないですから、見守るしかありません。ただ、現状国内で成すべき事が多くあって、リソース問題もありますから、あまり拙速に手を広げない方がいいのではというのも一方で思っていたりします。

Q 利用企業数の目途について

営利35億を見た時にどの程度の社数を目線としておいているのか。

A

まずPRをする必要があるという点で、潜在顧客層としてはおおよそ100万社弱程度だと認識している。質問の点として15万社を目標としている。ただ現状10万社弱ということで、ビハインドの状況である。何とか少しでもここに近づけていく事が重要だと思っている。

■考察

こういうお話はわかりやすいですよね。では営利25億という計画を出来るという前提としてどのくらいの社数を目線においているかとかがわかればもう少しKPIの情報から落ち着いて俯瞰出来るわけですよね。営利35億で15万社ということは、ある程度シミュレーションすれば出てきそうな気もしますけどね。

Q 業績予想の前提事項

広告宣伝費も開示されないという中で、売上の伸長に対して利益の伸びが抑制されているため、コストアップの要素があるんだろうということはわかるが、その要素が全くわからない。上半期に至っては減益計画になっている。ということは、今後進行期で決算が出るたびに驚かねばならない状況が続くというのは長期株主として解消してもらいたい。

A

株主はスイッチングコストが低く、顧客はスイッチングコストが高い。株式はすぐに売買して新たな株主に移転するという事は比較的容易いが、顧客これまで使っていた業務との連携等もあるから。そしてスイッチングコストが低い株主に向けてもその期待を裏切らないようにわかりやすい開示に努めていきたい所ではあるものの、一方でその開示によって脅威になるという事も念頭に置かねばならない。従ってそのリスクをどこまで取るのかということと、長期の経年トレンドでみてもらい、評価してもらえるようにしていくという事が大切であると考えている。わかりやすさのために、事業の脅威を高めるという事は本望ではない。

またコストという点ではオフィスの工事をしている。業容拡大等で移転より工事により対処してきている(つまりこの工事の費用も上期の減益要素ということですね)。

■考察

また脅威という話が出ましたね。コスト構造の細かい点を詳らかにすることが、脅威とまではいわないまでも不安を高めることになるという点は合意です。ですから、なんでもかんでも開示すればいいなんて私は思っていません。そしてこの株主さんの仰っている通り、「今後もマーケットを驚かせなが高いボラティリティを形成する可能性が高いけども、ちゃんと経年トレンドでみればいい形を作っていくから、耐え忍び信じて待っていて下さいでは不安だよ」という声には私も同意です。

具体的な事に言及しないまでも例えば滝グラフのようなものを作って、どういう作用で上期減益を見込むのかと可視化するくらいは脅威にならないと思います。上期にはDD費用の期ずれ分と広告宣伝費の増減がこれだけあって、ベアなど処遇改善にこの程度あってという要素を並べるくらい、多くの会社が開示していますし、その具体的な取り組みまで言及せずとも投資家との間でコンセンサスは形成できると思います。上期に減益を示す▲だけをつけて、一切そのことには言及しない、「投資期です」だけというのはやはり不安だという声があがるのもやむえないと思いますし、この不安すら払拭出来ないのであれば、上場していることの意義そのものにも関わってくるのではないかとすら感じます。

Q 山口社長からみて心揺さぶられたプレスリリースについて

心揺さぶられたなと感じたプレスリリースをご紹介頂きたい

A

個社のPRを取り上げて回答することは控える(プレスリリースの意義みたいな話をお話されていましたが、割愛します)

■考察

この質問は何を企図したものなのでしょうね。個別会社の事例をここで披露しにくいだろうと思いますし、それを知っても会社の理解には繋がらないと思うのですけどね・・・。

Q アクティブユーザーについて

休眠アカウントへの対応などアクティブ化の活動について

A

既存ユーザーの利用率等の課題はまだ改善したとはいえない。プロアクティブな活動で伴走できる体制を強化するなど取り組みをしてきて改善はしてきている。小規模のユーザー会なども開催し、コミュニケーション頻度を高めている中でアクティブ化への道筋を考えている。

■考察

こういう質問はいいですよね~

とりあえずお試しで使ってみたという中で、最初は記事化に至らなかったり、あまり注目されなくて失望されちゃうみたいなことや、費用対効果等の兼ね合いで社内調整がしやすい環境をサポートしていくということも大切ですからね。そして、こういう部分の成果が上がっていることが、可視化できるといいですね。

Q 地方展開について

地方の展開について地銀連携等もある中で、どういう成果と課題があるか。

A

課題としてはアライアンスだけでは地方の利用は増えないということ。アライアンスも重要だが、アライアンスの中身を見直していく必要があると思っている。日本全国どこでも同じということでなく、関西や東海という都市圏をターゲットにしつつ、身近なサポート体制をより厚くして、東京外の掘り起こしをしたいと考えている。

■考察

アライアンスの後の取り組みについては以前も伺っていましたが、やはりここでもプロアクティブな活動が求められているのだと思います。一部のイベント等でPRのポテンシャルに気が付いた人は、自発的に発信機会を見出して利用してくれると思うのですが、そこにまだ気づけてないユーザーをどうエンゲージさせていくのかという事が重要だと思います。

例えばお試しで何度かPR TIMESで発信してみた顧客がいた時、その発信によってどれくらいの拡散がなされたか、記事化されたか、といった定量的なものをトレースしていき成果があればその成果をお伝えするとか、なかなか記事化に結び付かないというケースでは運用を見直すとか色々なサポートを行い、成功体験を高めていくという事が大事ではないかと思います。そうでないと、予算もつかなくなってしまいますからね。

★Q PR TIMESサイトのPVについて

PR TIMESのPVについては毎期最高月間PVを掲載している。24/2月期でいうと月間最高は8月であったようだが、逆にいうと9月以降はPVはそれを超えていないということになる。PVはPR TIMESのプラットフォームの訴求点の一つになると認識しており、前期では期末に近い2月が最高だった中で、この期の9月以降PVが最高を超えられていない点をどう評価しているか。

A

PVはその時々のコンテンツの状況大きく凹凸するようなもので、その凹凸の差分要因を逐一分析することに重要な意味合いはないと考えている。大きなトレンドの中でPVが増えればよいと認識しており、このように見えてしまう点はミスリードを誘うと感じている。

■考察

端的にいえば月間のPVなんてその時々のコンテンツとかによって変わるということですね。たまたまバズったPRが何件が重なるとかでも変動してしまうということですよね。それであれば、「期中最高月間PVを年次で並べていること」が違和感があります。四半期毎くらいで期中平均PVを並べれば概ね漸増傾向があるという事が示されればいいわけですよね。この手の指標であれば通常3ヶ月とか6ヶ月とかで区切って期中平均でトレースするものだと思います。

とはいえ、月間最高PVを掲げることが営業戦略上優位という事もあると思うので、それはそれとして表記したらよいと思います。

5.さいごに

前回に増して辛辣に書いてしまいました。ざーっと書いた後に全部消してUPすること自体を躊躇うくらいには心がわざついています。

今回、改めて株主として応援する伴走という下で、企業(経営者)にどれだけの信任を付託するのかという匙加減の難しさを実感しました。当たり前ですが、信頼の醸成にはある程度長い時間が必要だと思います。ある程度長い時間を経る事で、またそこから出されるアウトプットにおいて、納得感のようなものが得られるかどうかということはとても大切な事だと思います。納得感とはなにも常に良い点数で満足させてもらえるという類のことではなく、むしろよくない点数だった時に、その説明や見通しを真摯に共有頂けるかどうかという事も含めてです。

そういう意味では同社は常に真摯に冷静にあるがままを開示されてきたと思います。前々期にコロナ禍後の各種課題が露呈して一時業績面が踊り場となった時も、その当時で開示出来る内容に基づき発信されてきたと思いますし、絶やさずこのような個人投資家との対話の門戸を開いて下さっていました。ですから、私の中で同社への信任は高まっていますし、会社側としても今期のガイダンスを早期に営利19億を提示し、実際にそれを提示してきたという事で、きちんと結果も出しているとも思います。

しかし、一方でこの記事で随所で言及した辛辣な想いは、どういうわけかか拭い去る事の出来ない感情としての事実であります。

我々投資家はオーナーであり会社は株主のものという論調がある位ではありますが(ここには賛否の議論がありますが)、説明にもあった通り会社のミッション実現に向けた営みを応援し、自らの権利を押し付けることでそれを妨げるようなことはしたくありません。一方で、株主還元もなされず事業投資に全振りをしている会社が、その成長シナリオを投資家側が解像度高く共有できていない(私だけかもしれませんが)中で、競合等の目線からの脅威という理由でその共有がより鈍化し解像度が更に曇る事に懸念も感じます。少なくてもこのような懸念の中で、とにかく信じて長期で寄り添って欲しいというのは、そうしたいという意欲があったとしても、なかなか難しいのではないか。そのように感じました。

株価を意識した経営なんて東証のガイダンスもあります。ただ同社のような会社が、株価を意識した経営なんて実際問題そぐわない気がしています。無配を貫きとにかく成長シナリオを示し、株主に適度な期待を抱いてもらう中で、そのトレースが機能していれば株価のボラティリティも抑えつつ、概ねバリュエーションもついてくるという事だと思います。

しかし、プライムの上場基準に抵触するような事態になり、既にプライムからの市場変更の特例期間を過ぎていることもあり、最悪上場廃止になるわけです(再度、スタンダード市場かグロース市場に新規上場手続きになるはずです)。同社が一番やりたくないだろう『株価対策』をしなくてはならなくなってしまうかもしれません。

そんなことを考えた時、ステークホルダーを俯瞰してみた時、上場している意味について考えさせられています。非上場になれば恐れているような脅威に触れるような開示の必要性もなくなります。もちろん上場によりメリットも消えますが、今回の一連の対応を受けて、本当に上場している意味があるのだろうか、とさえ考えさせられるくらい、思い悩まされてしまいました。

閉会後、株主総会の運営についても意見をしました。株主総会後に説明会をセットで行う会社も増えています。中にはnoteさんや良品計画さんのように株主ファンミーティングと称して様々な対話を積極的に行っている会社さんもあります。PR TIMESさんみたいなミッションを大切にされていて、芯のある経営をなされていて、それこそ社員株主だけでなく、ユーザー株主とかも巻き込んでより距離感が近い対話の機会が365日のうち1日くらいあってもいいではないかと思うわけです。株主総会に社員株主が出ることは色々課題もあるようですが、株主総会後の第二部としての対話というものであれば、それだって問題ないと思います。株主総会で質問数を限定して運営するなんて、今どき時代遅れです。もう成長も諦めた上場をしている事すら意義が見いだせないような形式的な会社とは違い、PR TIMESは若くまだまだ成長期待を寄せてもらわねばならない会社ではないのですか。

なんでもかんでも対話をすればいいというものではないですし、皆さんの貴重なリソースを割くという問題もあるかもしれません。ですから質問する側も単に教えて欲しい、というスタンスではなくそれをきっかけに会社がよりよくなるための応援団としての自覚をもって対話をしないといけないと思っています。

私のように10問も20問も質問を用意してくるような変態の扱いはともかくとして、もっと対話に積極的な運営ができないのかとの想いがあります。昨年の総会でも、質問の回数を限定し、多くの質問を用意してきた私に配慮して他の株主の方が私にご自身の質問の枠を譲って下さるみたいな光景でようやく質問が出来るという構造は異常だと思います。その方が質問したかったことが質問できず、私も恐縮をしてしまい、そういうことが当たり前だと思ってもらいたくないのです。

株主総会は議事録を残さねばならない、あるいは信託銀行さんからの様々なご指導もあるでしょう。運営には規律を持った運営が求められる側面がある事も承知しています。だから、多くの会社が2部制にしたり、ファンミーティングという形にしたりと工夫をされて迎え入れてくれる会社が増えているわけです。noteさんのようにその運営の裏側をコンテンツとして記事化したりすることで、参加した人、あるいは参加できなかった人がそれを通してエンゲージメントを高めたり、あるいは来年は参加しようと思ってもらえるみたいな工夫をしています。

別に株主総会をPRする必要はないのかもしれませんが、PRを通して社会に影響を与えようという活動をする会社なのですから、もう少し運営に工夫をもってもらいたいということです。

こういう想いを、オブラートに10回くらいくるんでお伝えしたつもりです。

オフィスを出た後、一部の参加者が一杯やっていましたので私もちょっとだけ顔を出しました。その中で、やはり解像度が低いというような話が出ているわけですが、私は悔しいなと思いました。なにより、私も同じ気持ちであったこと。そして本来はみんなが直接対話を通して理解が深まったね、なんなら株もっと買いたいね、って言い合えるような感情を抱けるといいのに、むしろ逆な様相になっているわけです。集まっている方々は私のように弱小投資家ではなく、プロとしてやられていたり、投資家として成功されている方々ばかりです。そのような方々、話を聴けて良かった、もっと株買いたいぞ、長期で応援したいよね、ってなるようになる(もちろん大前提として他のステークホルダーとのバランスを保った上で)といいなと真に願っています。

最後に、かなり会社批判みたいな辛辣な記事になってしまいましたが、私はPR TIMESの株主として応援したい気持ちは今も変わりません。そしてこの記事が会社の方の目に触れて遺憾だと思われてしまうかもしれませんし、迷惑をかけるかもしれません。そういうことがあればこの記事はその時点で非公開にします。決して批判したいわけではなく、個人的な想いとしてよりよくなってもらいたいという一意見であります。そしていずれにせよ、このような機会を設けて下さり、多くのスタッフの方々が遅くまで対応頂けた事には大変感謝しております。

頑張れ、PR TIMES!

この記事が気に入ったらサポートをしてみませんか?