航空業界のしくみと今後

航空業界の仕事

航空業界とは航空機を利用して旅客輸送と貨物輸送を担う仕事です。運航路線には国内線と国際線があり、多くの人と荷物を運ぶインフラ的役割を担っています。今回は大手3社を比較しつつ、どのようなしくみで会社は成り立っているのか深く調べていけたらと思います。

航空業界大手3社

日本に上場している航空会社は3社あり、一つがANAホールディングス、一つが日本航空(JAL)、もう一つがスターフライヤー(SFJ)です。知らない人のためにSFJについて説明しておくと、本社を福岡県北九州市に置き、羽田-北九州間が主力の新興エアラインです。九州方面に行ったことや住んだことがある方だったらよく知られている航空会社です。筆頭株主としてANAがいます。

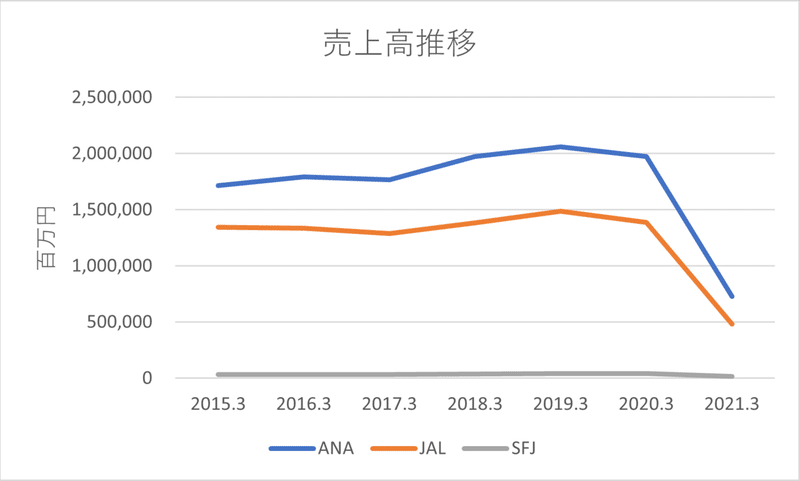

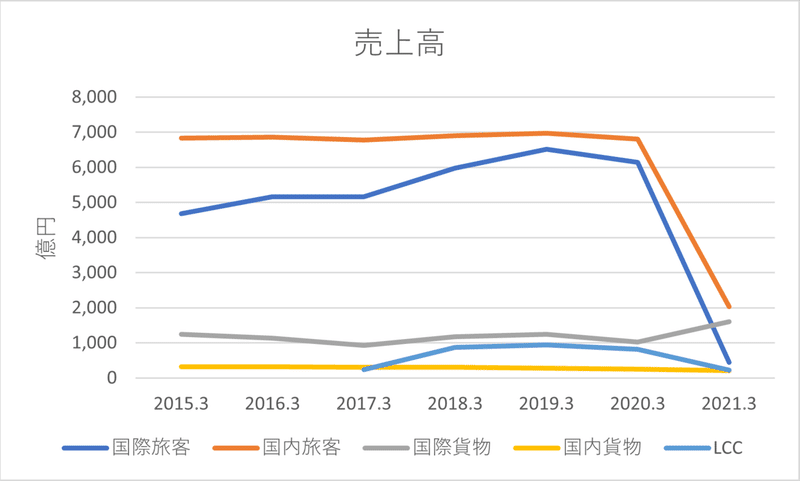

脱線しましたが、この3社を売上で比較すると以下のグラフのようになります。

このグラフを見るとANAとJALが圧倒的であることが分かると思います。それと同時にコロナショックにより大きな打撃を受けていることも見て取れると思います。

今回は国内のリーディングカンパニーであるANAに焦点を当てて深堀していきます。

営業利益の内訳

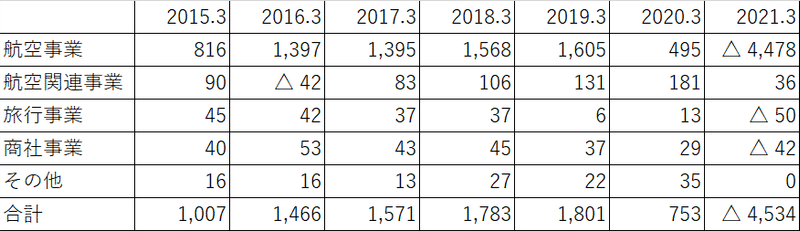

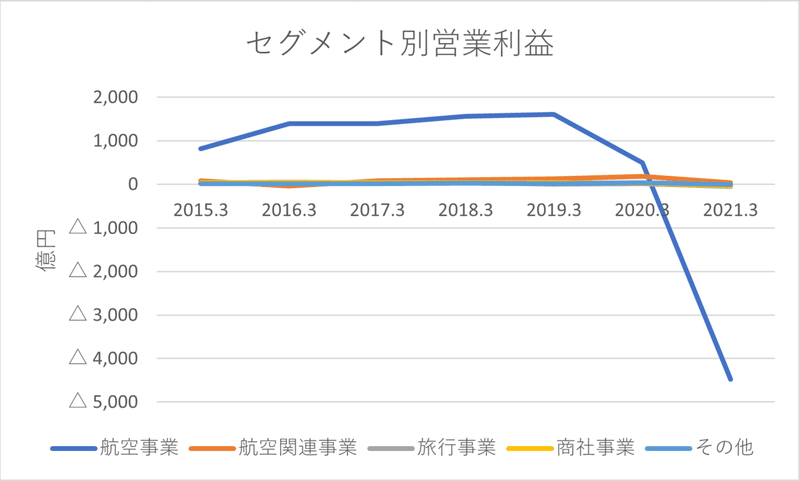

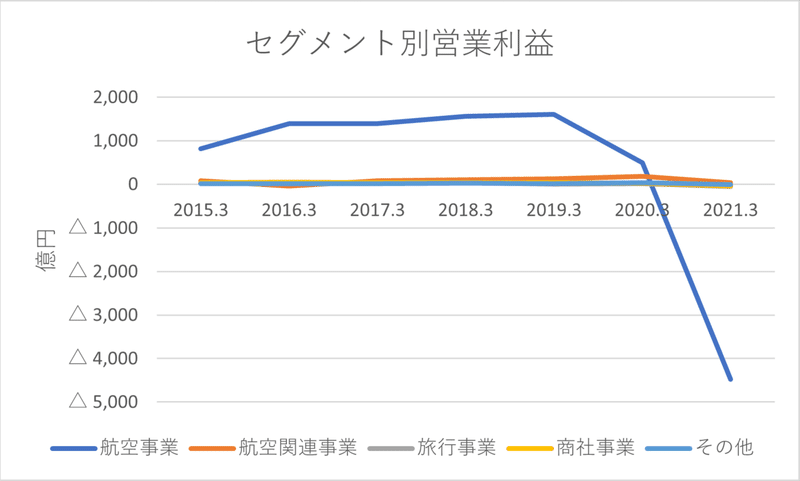

ANAの2015年からのセグメント別の営業利益をまとめてみると

参照 ANAホールディングス

航空事業が大半を占めていることが分かると思います。コロナショック前である2019年3月期決算では約9割の営業利益が航空事業でした。

では具体的に航空事業の中には何が含まれるのでしょうか?

航空事業の内訳

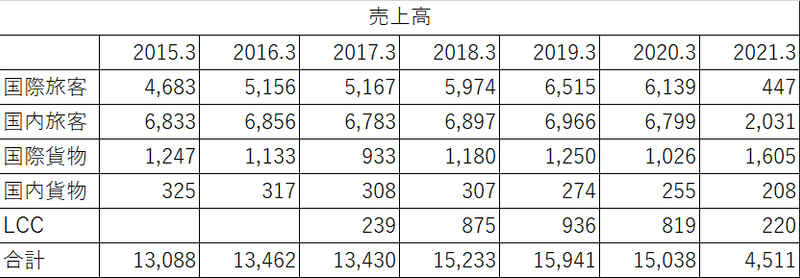

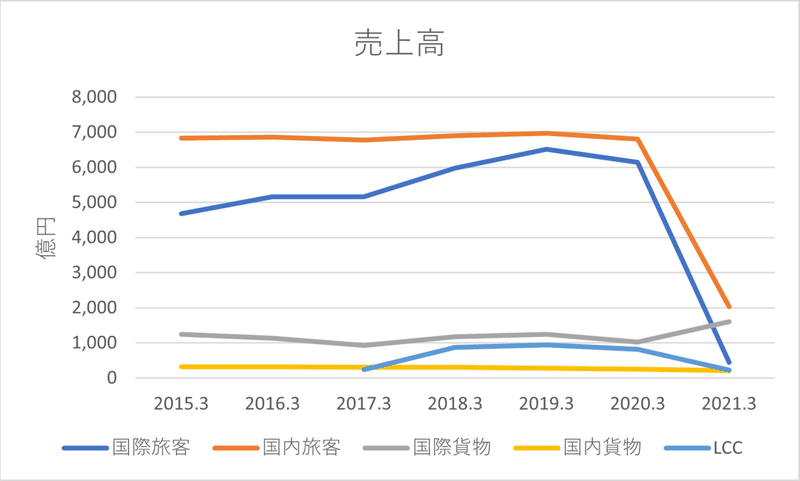

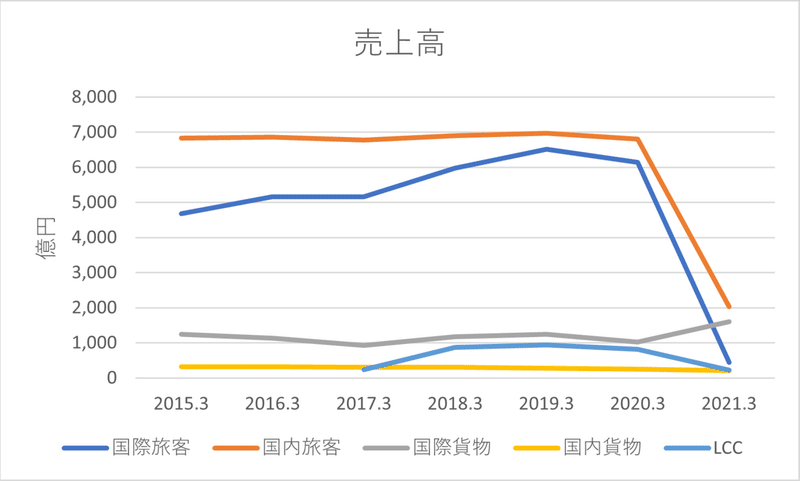

航空事業の中には国際旅客、国内旅客、国際貨物、国内貨物、LCCに分かれています。この事業内での収入を2015年からまとめると、

参照 ANAホールディングス

やはり圧倒的に旅客輸送が占めていることが分かると思います。しかし、2020年3月からコロナショックにより利益が大きく減少しました。今後、どのタイミングで旅客事業は回復していくのでしょうか?

航空事業のランニングコスト

航空事業を行っていく上で現状を維持していくために必ずかかってくるお金というものが存在します。それがランニングコストです。

2020年アニュアルレポートの財務分析を確認してみると具体的なランニングコストとして

・燃料費及び燃料税

→航空機を運航する際に必要なる燃料と税

・空港使用料

→離着陸ごとに発生する空港を使用することに対する使用料

・航空機材賃借費

→航空機をリースすることによって発生する費用

・減価償却費

→所有する航空機やその他固定資産が時間の経過とともに価値が減少するので費用計上する会計処理

・整備部品と外注費

→整備をする際に必要な部品、そしてメーカーに依頼する場合の費用

・人件費

→従業員に対して支払わる給料。

・販売費

・外部委託費

・その他

参照 ANA アニュアルレポート

これらがあります。説明書きのない販売費、外部委託費、その他に関しては諸経費として思っていただいて結構です。2020年の場合は外部委託費は首都圏空港発着枠の拡大に向けた先行準備により費用が発生しました。

整備の種類

ランニングコストを話していく上で把握しておかなくてはいけないことが一つあります。それは整備です。ANAのルールとして3つの整備があります。

・C整備

→1年から2年ごとに行われる定期点検と不具合修理

・重整備(HMV)

→4年から5年ごとに実施される定期点検と長期使用するための修理

・夜間定例(A整備)

→1か月半から3か月ごとに行わる定期点検

参照 ANAベースメンテナンステクニクス株式会社

これらの定期点検は年数ごとに決まっているので、航空機をそれほど動かしていない場合でも受けなくてはいけません。

ここで言えることはランニングコストにも種類があるということです。

燃料費や空港使用料は航空機を運用した回数によって変わってくる費用

=変動費

航空機材貸借費や減価償却費、整備費は毎年必ずかかってくる費用

=固定費

※人件費は変動費と固定費の両方にかかってきます。

売上と営業利益率から分かってくること

先ほども載せた二つのグラフを比較してみましょう。

この2つのグラフを見てみると2019.3から下降が始まっているのが分かると思います。皆さんも知っての通りコロナウイルスによる影響です。

しかし、売上高の減少のわりには営業利益が下がり過ぎでは?と思わないでしょうか?自分は思いました。

調べてみると、正確な理由が書いてあった訳ではありませんが、航空事業特有のハイリスクハイリターンの影響が出ているように感じます。

先ほども述べたように航空機1機を飛ばすためにはいろいろなコストがかかっています。

なので、ある一定人数以上の乗客を乗せない限り収支をプラスにすることは出来ません。

しかし、コロナウイルスという大きな疫病が2020年1月頃から猛威を振るい始めました。

その頃から航空機に乗る乗客が激減し、すべての航空機が負債でしかなくなってしまったのです。

また、年度末に近かったのも影響しているかもしれません。企業は利益を伸ばしていくために徐々に規模を大きくしていきますのでそれが裏目に出た可能性もあります。

なので、売上高と営業利益の下降に差が出来てしまったものだと考えられます。

航空事業(ANA)の収支

収支は以下のような式で表すことが出来ます。

(純利益)=(売上高)ー(ランニングコスト)

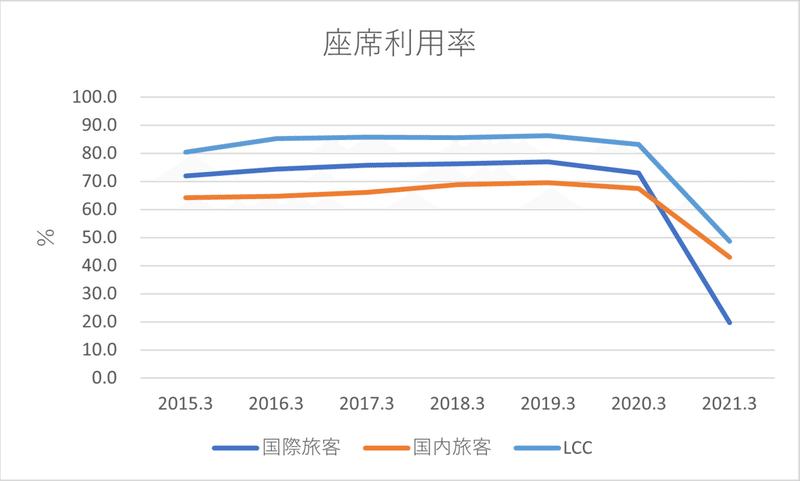

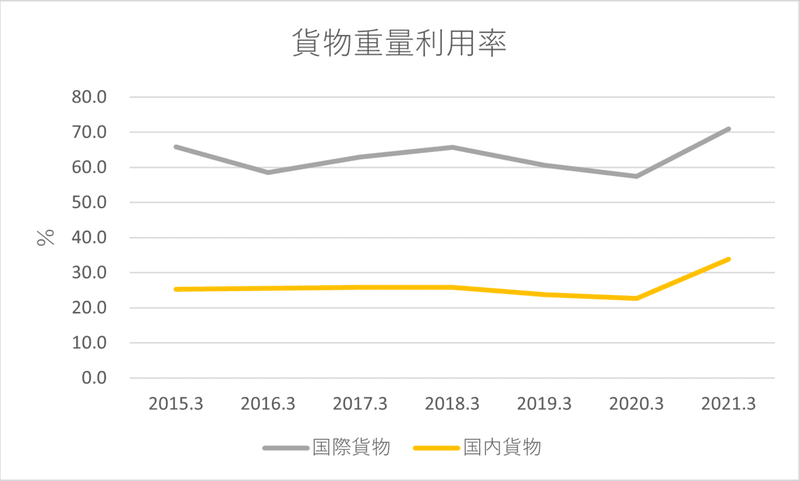

売上は航空事業の場合、座席利用率と貨物重量利用率によって変化していきます。それぞれの利用率と売上高をグラフで比較してみると、、

それぞれの利用率と売上高に相関関係があることが分かると思います。なので、コロナ前の状態に戻ったことを確認するためのパラメータとして利用率を見ることは大切なことです。

国際旅客と国内旅客の座席利用率が上昇傾向になってきたら経済の回復が見込める状態と言えるのではないでしょうか!

まとめ

ここまで航空業界のことについて話してきました。

大事なことは二つです。

一つはランニングコストがかかるということです。航空機1つを維持するためにはコストがかかるので常に運航し続けなければ負債となります。

もう一つは座席利用率です。ランニングコスト以上の利益を出さなくては負債になりますのである一定以上の座席利用率は必要になってきます。

コロナ前の状況に戻るためにもいち早く収束することを願っています。

この記事が気に入ったらサポートをしてみませんか?