中央銀行デジタル通貨のデザイン(4)CBDCの実装方法

この連載では、中央銀行デジタル通貨のデザインについて説明しています。

第1回:イントロダクション

第2回:CBDCの定義?

第3回:なぜCBDCは必要か?

CBDCのデザイン方法

バイ・デザインの考え方からすれば、CBDCをどのようにデザインするかは、これまで説明したような「なにをもってCBDCというのか」という話と、「CBDCの導入によって何を実現したいのか」という話を踏まえて、考えられるべきものです。そして、そのようにしてデザインされたCBDCは、そのデザインによって、翻って「CBDCとは何か」「なぜCBDCが必要なのか」という問いに答えられるようになるでしょう。

この記事ではCBDCを「中央銀行に対する電子債務であって、トークンとして又はアカウント内に保持されるもの」と定義しました。これにより、

(1) CBDCは中央銀行が発行するもので

(2) 電子的な媒体に表章されるものであること

については明らかになりましたが、

トークン型とアカウント型の双方の可能性があることを留保したことで、

(3) 誰が持てるのか、すなわちアカウントの構成は明らかではなく

(4) CBDCをどのように移転させるのか

についても、オープンクエッションのまま検討を進めてきました。

CBDCが果たすべき役割や、それが日本国にとってどのような意味と必要性を持つものなのかについてご説明したところで、ようやく、

「具体的にCBDCはどのように実装すればよいのか」

ということについて検討する素地が整ったものと言えます。

アカウント型のCBDCの可能性

CBDCは中央銀行に対する債務ですから、アカウント型のCBDCをデザインしようとした場合、CBDCの保有者が中央銀行にアカウントを保有するというモデルになるはずです。

アカウント型のCBDCの場合、口座管理者である中央銀行は、送金者がアカウントの保有者であることを検証する義務を負うことになります。しかし、中央銀行は、多数の個人についてこうした検証をすることに長けた組織ではありません。

こうした実務は、むしろ市中銀行がこれまで得意としてきたことでありまして、中央銀行がこのような業務を行わなければならないことになるアカウント型のCBDCのデザインというのは、決済の効率性の向上という観点から、何らかの工夫の必要がでてくることになりそうです。

また、中央銀行が直接CBDCの保有者とつながるデザインでは、その先に民間事業者がサービスを工夫する余地も小さくなりそうです。つまり、アカウント型のCBDCとする場合には、デジタル通貨における民間の競争を促すという観点から、なんらかのデザイン上の工夫が必要になりそうです。

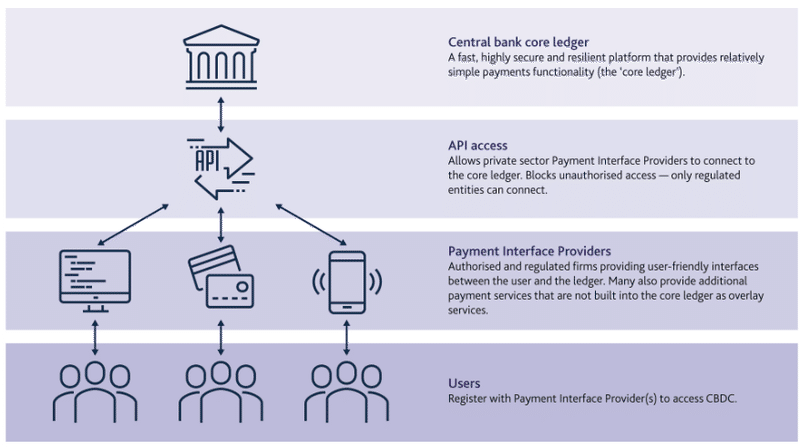

この点、今年3月に出された英国中銀のCBDCのディスカッションペーパー「Central Bank Digital Currency - Opportunities, Challenges and Design」は、中銀がCore ledgerを持って末端の支払いもグロスでリアルタイムで決済されるというデザインを描いています。英国では、アカウント型・トークン型という形で分けた形の議論をしていませんが、全体を読んだ感じでは、この記事のアカウント型に近い整理をしているように見えます。

ただし、英国の議論は、上記のチャレンジをデザインで解決する方向で考えているようです。すなわち、①中銀のCore Ledgerレイヤーの下に、②これにAPIアクセスすることが許可されている規制業者のレイヤーを置き、③その下にインターフェースを提供するレイヤーを置くという3層構造になっています。Core Ledgerはファイナリティを提供するシンプルな構造とし、規制業者が担うAPIレイヤーを間に挟んでインターフェースレイヤーで様々なサービスを提供することができるというデザインをすることで、民間事業者によるイノベーションを促すことができるように仕組んでいます。

この構造による場合、KYCなどはインターフェースのレイヤーで行われることになり、そこでユーザごとにIDが振られることになるはずです。おそらくCore Ledgerは、このIDに紐づく残高を管理するシンプルな帳簿とすることで、中銀が個人情報にアクセスしなくても済むようなデザインにするのでしょう。

現在、銀行券は一枚一枚に番号が振られていて管理されていますが、これはトークンにIDを振っていると考えることができます。これに対して、CBDCは、ユーザにIDを振って、ユーザごとの残高の方を管理するシステムであるという整理をすると、これは十分にありうる発想なのではないかと思います。ファイナリティはあくまでCore Ledgerの書換えがあったときに付与されるものと構成したうえで、インターフェースのレイヤーが決済リスクをとることでエンドユーザに革新的なサービスを提供することができるという仕組みが想定されます。

※ 余談ですが、今回のマイナポイント事業をつかさどる国の基盤は、ちょっとこの英国のCore Ledgerに似ています。管理するのはあくまでもID(マイナID)とマイナポイント残高のみで、インターフェースは決済サービス事業者に委ねた形にしています。二重払いの防止や名寄せの問題を発生させないために、マイナポイントではマイナIDと紐づけられる決済サービスを1つに絞っていたり、デジタル通貨を取り扱うことができるようなスペックのDBではなかったりなど、デジタル通貨を支える基盤としては似つかないものではありますが、サービスの紐づけ開始日の投稿になりましたので、マイナポイント事業の普及に役立てることを期して、ちょっと制度の宣伝をしてみました。

トークン型のCBDCの可能性

(1)中央集権型 vs 分散型

トークン型のCBDCを考えた場合、発行体は中央銀行ということになりますので、アカウントへのアクセスについては中央集権型のデザインということになるかと思います。そのうえで、移転については、分権型と中央集権型のいずれかを選択する余地があることになります。

この点は、どちらの方がシステム全体として効率的な移転が可能か、二重払いや偽造に対する耐性コストがどちらの方が小さいか、また、リテールにも用いられるCBDCとして、トークンの移転のための必要なスピードが確保できるか、といった点を考慮する必要があろうかと思います。

これらの諸々を考慮すると、トークン型のCBDCについては、移転について分散型(decentralized)のデザインを選択する方向にはなりにくいのではないかと言われています。

(注) ブロックチェーンを念頭にトークン型の議論を理解しようとしている人向けの注書きとして、ここでの分散型はいわゆるpermissionless型(パブリックブロックチェーン)を想定して書いています。ブロックチェーンにはパブリック、プライベート、コンソーシアムの3つがあるという伝統的な整理を念頭に置くと、中央集権型(centralized)に分類されるものとしてはプライベートtコンソーシアムの両方がありうるということになります。

(2)ウォレットの構成 - two tier structure

移転につき中央銀行とその他のクローズな当事者が検証を実施して承認するトークン型のCBDCというデザインを採用するとして、次に問題となるのは、トークンのアカウント(ウォレット)をどのように構成するかという点になります。

ウォレット構成を検討する際に最も重要なのが、先ほどから強調してきました中央銀行のミッションとの関係です。

中央銀行は、通貨と金融の調節とともに、銀行その他の金融機関の間で行われる資金決済の円滑の確保を図ることを通じて、信用秩序の維持に資することをミッションとしています。中央銀行は、中央銀行口座へのアクセス権限のコントロールを通じて、市中銀行を従え、市中銀行への通貨の供給を通じて、通貨と金融を調整していています。

中央銀行が抱えるミッションの大きさに照らして、デジタル通貨を発行するということになった場合に、これまでの通貨供給と金融調節の経路まで変更するというというのは、少し無理がある提案なのではないかと思います。すなわち、紙幣というトークンをデジタルのトークンとしていく場合でも、トークンの供給のモデルは、引き続き市中銀行をはじめとする金融機関を通じたディストリビューションというデザインにしておくのが穏当であるように思われます。

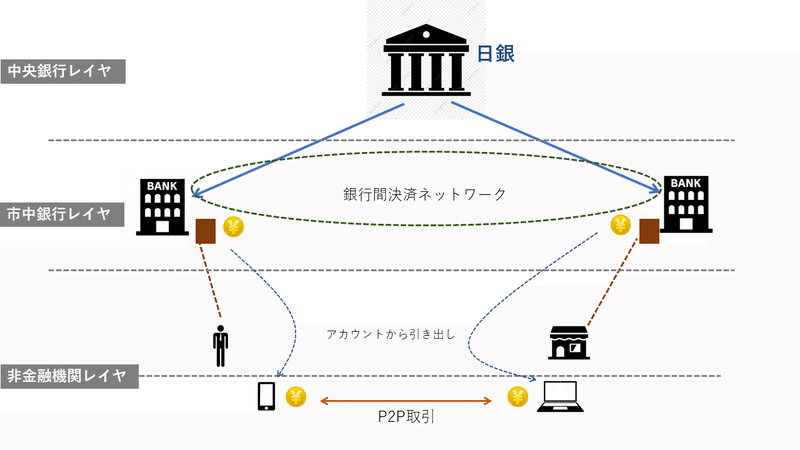

このように、中央銀行は、市中銀行をはじめとする金融機関に対してCBDCを発行し、中央銀行が、場合によってこれらのCBDC口座の開設を認めた金融機関と共同で、CBDCのノードを管理していくという姿をまず描くべきだと思われます。そのうえで、金融機関が、他の金融機関、事業会社や個人などに対してCBDCのウォレットを提供していくというtwo tier structureが適切なのではないかと思われます。

この場合、トークン型のCBDCとしてデザインしたことにより、CBDCの保有者について、預金を引き出して現金を自ら手にすることができるように、CBDCを金融機関から引き出して自らが管理するウォレットに保管するということが、技術的には可能になります。そこで、このようなものを認めるデザインとするのかどうかということが検討事項となります。

CBDCを紙幣や貨幣のデジタル版として構成するのであれば、金融機関に開設する口座(ウォレット)から取り出して、自らの財布(ウォレット)にしまうことができるようにしたうえで、財布からのやり取りができるようにすることが望ましいということになるでしょう。

ちなみに、上記のようなトークン型のCBDCのデザインを提唱しているのは、米国のDigital Dollar Projectです。Digital Dollar Projectは民間のイニシアチブですが、FRBのパウエル議長は「CBDCのデザインに民間の関与は不要」という立場をとっている点を加味してその将来性を占う必要がありそうです。

デザイン別にみるCBDCの課題

以上のとおり、CBDCのデザインには様々なものがありますが、それぞれについて、金融政策の観点から様々なチャレンジがあると考えられます。

第一に克服しなければならないのは、マネー・ローンダリングをはじめとする不正行為のリスクです。

特にトークン型でCBDCを構成し、お財布に紙幣や貨幣を入れられるのと同じように、エンドユーザが自ら管理する財布(ウォレット)にCBDCを保管することができる仕組みを考えた場合に、そのリスクが大きくなります。こうしたリスクは放置することができるものではなく、何らかの技術的な仕掛けを施して、資金の流れを監視する仕組みを設けるか、財布(ウォレット)に保管できる金額を制限するかすることでリスクベースでその危険を軽減することが必要と考えられます。紙幣などのように質量を伴わないデジタルな通貨であるところのCBDCは、マネー・ローンダリングやその他の不正行為のリスクにおいて、現金よりも大きなリスクを伴うことになると評価されるはずです。

また、日本は比較的自由な制度下にありますが、為替管理という観点からも、リテールが自ら管理する財布(ウォレット)に保管できるCBDCについて、何の制限も課されないという仕組みは問題です。既に説明したトリレンマの考え方になぞらえれば、プライバシーとアクセシビリティのバランスをどこかでとらなければならないということになるはずです。

第二に、銀行による信用創造機能の維持の必要性が挙げられます。

英国のモデルは、APIレイヤーに規制業種を置いて、Core Ledgerへのアクセスを制限するというモデルを提唱していますが、これは銀行や決済業者など中銀口座へのアクセスが可能なプレイヤーが想定されているはずです。

現在も銀行預金による決済ネットワークと紙幣や貨幣のような物理通貨によるネットワークが共存していることになぞらえて、両者が共存するモデルを指向することになると思われます。

同じことはトークン型のCBDCについても求められることになるはずであります。ただ、トークン型で想定されているCBDCはアカウント型のそれよりも少々独立性が強い(中央の支配が及ばない)ものとしてイメージされることが多いように思います。その場合、リテールが自ら管理する財布(ウォレット)に何の制限も課さなければ、質量を伴わないデジタル通貨の「たんす預金」が増大してしまう可能性は、より真剣に考えなければいけないかもしれません。

なお、CBDCという安全資産をエンドユーザが持てるようになることにより、銀行のクレジットリスクを取りたくないというニーズは技術的には満たしやすくなるわけですが、預金を集めて産業における貸し出し需要に応えていくという銀行の基本機能を、CBDCによって危険にさらすわけにはいきません。CBDCのモデルとこれまでの銀行による信用創造機能を両立させようとすると、CBDCには、何らかの制限を課す必要があるように思われます。

これには、そもそもCBDCを持つことができる金額を制限する(例えば現行の犯収法に照らすと10万円)という方法も考えられますし、CBDCにネガティブ金利を課すという方法もありうるかもしれません。

第三に、これは第二の点と類似する視点ですが、CBDCと民間のデジタルマネーとの競争性の確保という観点からも、リテールによるCBDCの自己保有についてのルールが必要なのではないかと考えられます。

たしかに、リスクフリーのCBDCという安全性に対して、利用者に事業者の信用リスクをとらせる民間デジタルマネーは、大きな利便性や経済的なメリットでもって、CBDCと公正な競争をすればよいという考え方も成り立ちうるところであります。しかし、特に日本における人々の現金好きという特性や、資産を有効活用するよりも安全資産に寝かしてしまいがちであるという特性、そして先ほどの銀行における議論とのバランスや相性という観点からも、CBDCをリテールが自己保有することができる量については、何らかの制限を課した方がよいのではないかと思われます。

第四に、デジタルIDの必要性についてです。

CBDCは無邪気にデザインして発行するというわけにはいかず、これにより生じる可能性のある様々なリスクを予測して、これを管理できるようにデザインしなければならないわけですが、CBDCのデザインを検討すると、やはりどうしても必要になる隣接システムとして、統一的なデジタルIDシステムを考えざるを得ないように思います。

アカウント型のCBDCについては、IDと残高を管理するCore Ledgerを持ち、これがどのインターフェースを経由してもアクセスできるように作らなければならないので、インターオペラビリティが確保されたデジタルIDの仕組みは必須になるだろうと思います。

また、CBDCをトークン型でデザインすることにより、CBDCを自らの財布(ウォレット)で管理することができるような仕組みを採用するとしても、先ほど見た通り、財布(ウォレット)には技術的な仕組みを施すことにより、リテールが過度にCBDCを保有することができないような工夫が必要になると考えられます。

CBDCの保有にこのような制限を課するということになりますと、当然のことながら、リテールが持つことができる財布(ウォレット)の数を制限するか、財布(ウォレット)の名寄せを義務付けるかしなければならないということになります。いずれにしても、実効的な制限を課すためには、会計の主体ごとに振られたデジタルIDが必要になるはずです。

(注) IoTによる自動ペイメントのような仕組みを想定して、モノにもIDを付すべきという議論があります。ペイメントの便宜のためにモノにIDを付すことはありうると思いますが、現行の法体系において通貨価値には必ず帰属主体が必要です。つまり「自動車が1万円を持っている」という法律構成は、現行法において観念できません。これは責任論にも紐づく法律行為の主体論の話でありまして、AIに人格権を認める必要はないということでグローバルな議論が決着したのと同じように、財産の帰属主体となるのは自然人か法人のみという法制度は今後も維持されるはずです。

実際、IoTによる自動ペイメントのような仕組みは、モノに財産の帰属主体性を認めなくても実装することができます。

なお、金額制限の話について、もちろんこれは平時のときの話でありまして、非常時に別の考えをとることは考えられます。特に、信用不安が発生した場合にまで限度額が課されるというのでは、古典的なbank runの問題を解消できません。ウォレットがデジタルのものであることから、非常時にこうした制限が、「秩序ある金融機関の処理」に資するようにコントロールされる仕組みというものも検討する必要があるでしょう。

「ホールセール」の悩ましさ

この記事では「ホールセール」の概念についてはあまり深入りをしないこととしています。アカウント型のCBDCであれば、なんらかのコントロールを施すことで管理する絵を描くことができそうですが、トークン型でCBDCを設計した場合、ホールセールの問題は、CBDCを自らが管理する財布(ウォレット)でどれだけの量持ってもよいものか、という議論に関連する重要な論点になるのではないかという気がします。

たとえば、おおきな企業の貿易決済ということを考えた場合、マネー・ローンダリングや不正取引のリスクが低く、また為替管理も自ら行うことができるような主体であれば、敢えて仲介者である金融機関の決済ネットワークを使うことを強制しなくても、コンプライアンス面で問題ないのではないかという意見は相応に説得的です。銀行による預金を通じた信用創造機能の維持というアジェンダがいかに正しくても、グローバル企業のキャッシュマネジメントやサプライチェーン金融を銀行の管理下に置いて、必ずしも効率的ではないサービスに対して安くはない手数料を支払わなければならないということには、必ずしもならないはずだからです。

預金を通じた信用創造機能の維持というテーマと、リスクフリーで便利かつ民間のイノベーションを促進するようなCBDCの開発というテーマの二兎を追う、そんな制度とテクノロジーを開発していくのがCBDCの課題です。

また、一時的なオフライン環境でも使えるというテーマも、残された重要な課題の一つだと思います。

CBDCは各国の中央銀行が協力して研究しており、課題に対する解決方法の方向性が決まれば、少なくとも西側諸国としては全体として、インターオペラブルな仕組みとしていく流れになるのではないかと期待しています。

この記事が気に入ったらサポートをしてみませんか?