資金決済WG報告書の解説②

金融庁を事務局とする金融審議会の資金決済ワーキング・グループ(WG)が12月28日に開催され、これまでのWGの議論をとりまとめた報告書が公表されました。この記事はWG報告書から読み取れる分散型金融の規制のゆくえと、デジタル金融の進展に伴い不可避となるマネロン・テロ資金供与対策(AML/CFT)の強化・高度化について、起業家をはじめとする新しいサービスを創る皆さんを主な読者と想定して、これからどのように皆さんが動いていけばよいかの参考となるように、第6回シリーズでなるべく分かりやすく紹介していきます。

第1回 報告書をめぐる金融規制の全体の流れ

第2回 国内ステーブルコイン法制のゆくえ

第3回 海外ステーブルコインの日本持込ルールとメタバース世界

第4回 銀行デジタル通貨のこれから

第5回 プリペイド型電子マネーとAML/CFT

第6回 AML/CFTのRegTech

今回は第2回「国内ステーブルコイン法制のゆくえ」です。

これまでのステーブルコインの国内での取扱い

国際金融規制の世界は、対法定通貨比でみた価格が相対的に安定している暗号資産を総称したものをざっくりと「ステーブルコイン」と呼んでいます。TetherやUSD Coin、Binance USDやDAIなど、皆さんがステーブルコインとして認識しているトークン全体をカバーする概念と言ってよいでしょう。

ステーブルコインは2021年8月の時点で世界で約12.2兆円の時価総額がありまして、公式には主に暗号資産取引の決済通貨としての用途が大半であるということになっています。Binanceをはじめとする海外の多くの暗号資産取引所で、上記のステーブルコインが決済通貨として利用されていることは、クリプト領域に詳しい皆さんであればよくご存じのことと思います。

現状、日本の暗号資産取引所ではステーブルコインの取扱いは基本的にありません。これは、日本の資金決済法上、ステーブルコインは「通貨建資産」に分類され、ステーブルコインを利用した支払いの取扱いは「為替取引」に該当するため、銀行か資金移動業のライセンスを持たなければできないというのが当局のスタンスになっているからです。

日本の資金決済法では、「通貨建資産に該当する」ということは暗号資産には該当しないということを意味しており、これは為替取引のために用いないのであればステーブルコインそのものには規制がないということを意味している可能性があります。そのなかで日本のステーブルコインの現状を論理的に説明しようとすると、「海外のステーブルコインは利用者保護上問題があるため、暗号資産交換業者に取り扱わせることはできない」との監督行政のもとで、暗号資産交換業者がステーブルコインにアクセスすることができない結果、エンドユーザが暗号資産取引にステーブルコインを使えないため、日本にステーブルコインが入ってこないというロジックだろうと思います。

そこで民間事業者は、「ステーブルコインの解禁のためにステーブルコインのルールを作るべき」という運動をしてきたわけですが、逆に当局からすると「ステーブルコインを規制するルールがなく法的に穴が開いているので規制を作って穴を埋めなければ」というロジックとなり、双方の思惑が一致して晴れて規制作りが行われることになった、という構造です。クリプトの世界をずっと見てきた立場からすると、仮想通貨のルール作りの当時の官民のロジックのデジャビュがステーブルコインをめぐって繰り広げられてい印象を持ちます。

ステーブルコインの制度的な整理

ご説明した通りステーブルコインは、実務に根差した「ざっくり言葉」ですので、制度化するためには何を規制の対象とするかを決めなければいけません。

国際的には、ステーブルコインは大きく以下の3つに分けて議論されています。

① 法定通貨を裏付けとしたステーブルコイン

② 法定通貨以外の資産(または法定通貨のバスケット)を裏付けとしたステーブルコイン

③ 資産の裏付けのないステーブルコイン

EUなどは①と②をステーブルコインとして規制する法制を採用しているわけですが、日本では①のみをステーブルコインとして規制し、③は基本的に暗号資産法制で対応、②は主に有価証券法制で対応する、という方向に舵を切りました。

これにより、日本のステーブルコインの法制度は、(単一の)法定通貨を裏付けとしたステーブルコインを中心に作られていくことになります。

新たな制度の構造

日本の法制度は、「資金を移動する仕組みを提供すると為替取引に該当し、銀行免許か資金移動業登録が必要になる」という基本ルールがあります。このルールは「為替取引」という金融規制の根幹概念に関わるものなので、これを動かすことができないことを前提にステーブルコインの法制をデザインしなければいけないことになります。

そこで今回、金融庁が作り上げたストーリーは以下のようなものでした。

日本の電子取引を利用した為替取引は、口座(アカウント/ウォレット)残高の管理者がユーザに対して直接送金サービスを提供する垂直統合的なモデルしか想定されていなかった。つまり、電子マネーの発行者と電子マネーの移動の管理者は同一事業者であることを前提とした規制体系だった。

ブロックチェーン技術により帳簿を分散的に管理することができるようになったことで、電子マネーの発行者と電子マネーの移動管理者を別の事業者が取り扱うことが技術的に容易になった。

電子マネーの発行者、つまり資金を保全して資金移動のための仕組みを提供するのは為替取引なので、引き続き銀行や資金移動業者が行うこととして、新たに電子マネーの移動のための帳簿管理を銀行や資金移動業者に代わって行うことができるライセンスを作って、このライセンスを取るとステーブルコインを取扱うことができることとしてはどうか。

つまり金融庁は、ステーブルコインを、これまで垂直型で提供されてきた電子的な為替取引のアンバンドリングとみて、銀行等が発行するステーブルコインについて、新たな規制業者が二次流通を取り扱うことができる仕組みとして制度を設計することにしたということです。

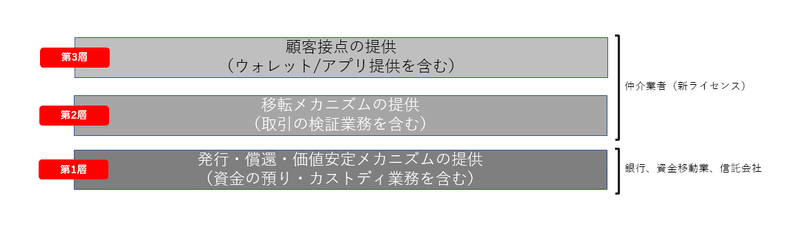

より詳しく言うと、WG報告書はステーブルコインを以下のようなレイヤー構造でとらえています。

このレイヤー構造でいうと、第1層はこれまでの銀行、資金移動業、それから後ほど説明する信託業のライセンスのもとで行い、第2層・第3層を新たに創設される仲介業のライセンスのもとで行う、という規制枠組みとなります。

既存の規制体系との関係

WG報告書は、あらたに「電子的支払手段」という用語を作り出し、ステーブルコインはこれに該当するものと整理されました。電子的支払手段は「資金決済法の通貨建資産のうち不特定の者に対する送金・決済に利用することができるもの(電子的方法により記録され、ネットワークにより移転することができるものに限る)」という定義となります。

この電子的支払手段の定義は、いくつかの規制上の帰結を招くことになります。

第一に、いわゆるステーブルコインとして皆さんが考えているものに限らず、銀行や資金移動業者が提供している既存のデジタルマネーについても、電子的支払手段に該当することになります。これにより、既存のデジタルマネーも、そのシステムを変更することによって発行と流通を分離し、流通すなわち帳簿管理を別の事業者に担わせることができることになります。実際にやろうとするとシステムのアーキテクチャそのものの変更が必要になる事業者が多いでしょうから、そう簡単ではありませんが、初めからそのようなアーキテクチャを想定して仕組みを作っていたデジタルマネーのプロジェクトには朗報と言えます(銀行デジタル通貨の回でもう少し詳しく触れます)。

第二に、不特定の者に対する送金・決済に利用することができる通貨建資産のうち、一般的に広く送金・決済手段として利用される状況には至っていないと考えられるものの取扱いが問題となります。具体的には電子的に発行された国債、社債、電子記録債権、前払式支払手段などがこれらに該当するでしょう。これらについては電子的支払手段の定義から外したうえで、例外的にその流通性等に照らして送金・決済手段としての機能が強いと認められるものを「電子的支払手段」に含められるような法制度を採用することとしています。金融庁はこれによって、前払式支払手段のうち、発行者がパーミッションレス型のブロックチェーンで不特定の者に対して流通可能な仕様で発行され、発行者や加盟店以外の不特定の者に対する送金・決済手段として利用できるものは、電子的支払手段に該当するものとして取扱う肚積もりを持っています。のちほど説明しますが、電子的支払手段はエンドユーザが着実に法定通貨の償還を受けられるような仕組みになっていなければ、利用者保護上問題のある電子的支払手段として、仲介業者がこれを取り扱うことができないことになります。以上の結果、前払式支払手段方式のステーブルコインは、今後はかなり厳しい状況に追い込まれることになると思われます。

ステーブルコインの規制枠組み

このように、ステーブルコインの仕組みは、大きく発行者と仲介者をそれぞれ規制枠組みの下で管理することによって達成されます。為替取引の仕組みは社会の重要なインフラとして、決済インフラが備えなければならない機能を備えていなければいけません。今回、ステーブルコインの導入により、発行者と仲介者が共同で役割分担しながら、決済インフラが備えるべき機能を全体として備えなければいけないことになります。決済インフラが備えるべき機能としてどのようなものが必要かについては、これまでCPMI-IOSCOなどの国際金融監督機関が示してきた基本原則があり、これらは分散型の金融モデルにも当てはまるというのが国際金融監督機関のスタンスです。WG報告書では、これまで示されてきたこうした基本原則を勘案しながら、①発行者が果たすべき役割、②仲介者が果たすべき役割、③発行者と仲介者が協調して果たすべき役割、の3つに分けて規制の概要を示しています。

そこで以下では、WG報告書が示しているステーブルコインの発行者と仲介者の規制枠組みを上記の3つに分けてそれぞれ説明していきます。

発行者の規制

発行者は、資金を受け入れてステーブルコインを発行し、ステーブルコインの保有者が償還を求めた場合にはこれに応ずるほか、ステーブルコインの価格安定のために必要なオペレーションを行う役割を担います。ステーブルコインの価格が法定通貨対比で安定するためには、ステーブルコインの保有者がいつでもステーブルコインを決められた法定通貨建てで償還することができることが制度上確保されていることが必要です。これは、個々の利用者が現に償還を受けることができるということを超えて、制度として、日本で流通するすべてのステーブルコインが、償還が確約された状態になっているという点が重要である点に注意するべきでしょう。「電子的支払手段に対する社会の信頼」を確保することが、たとえば1コイン1円というステーブルコインの価格安定を維持するために不可欠という考え方です。

WG報告書は、ステーブルコインの発行者が満たさなければならない、ステーブルコインの主要な特性として、以下の2点を挙げています。

① エンドユーザの発行者に対する直接の償還請求権が明確に確保されていること

② 発行者・仲介者が破綻した時もエンドユーザの償還請求権が制度上保護されていること

こちらは少し説明が必要でしょう。エンドユーザが直接保有するのはステーブルコインという電子トークンです。預金者と異なり、エンドユーザは発行者に対して直接のアカウントを持っていません。エンドユーザが発行者の口座を持たないにもかかわらず、エンドユーザが発行者にトークンを持ち込んだ際に発行者はエンドユーザにトークンの現金化を認めなければならないということを①の要件は述べています。しかも、それが「明確に」確保されていなければならないということは、エンドユーザの発行者に対する「法律上の権利」として、そのような権利関係がエンドユーザと発行者の間に存在しなければならないということを意味します。

逆にいうと、例えばエンドユーザの権利がトークンのウォレットを提供している仲介者に対する現金化の権利となっていて、発行者の口座内の現金に対して間接的にアクセスすることができる、といった構成になっているものは認めないということです。

次に②の要件は、上記①は、資金を保有している発行者が破綻してもなお適切に確保されていなければいけないというものです。通常、事業者が破綻した場合、その事業者に対する権利は倒産債権として、事業者が保持している資産から他のすべての債権者との間で平等に分配されることになるのが原則です。②の要件は、このような通常の破綻時の権利しかエンドユーザが持っていないのでは足りず、エンドユーザの現金に対する償還権を倒産法のルールを超えて保護せよということを言っています。「保護せよ」といっても倒産法のルールは強制法規ですから、そのような利用者保護の制度が適用されるようにステーブルコインのストラクチャを組め、ということを言っているということです。

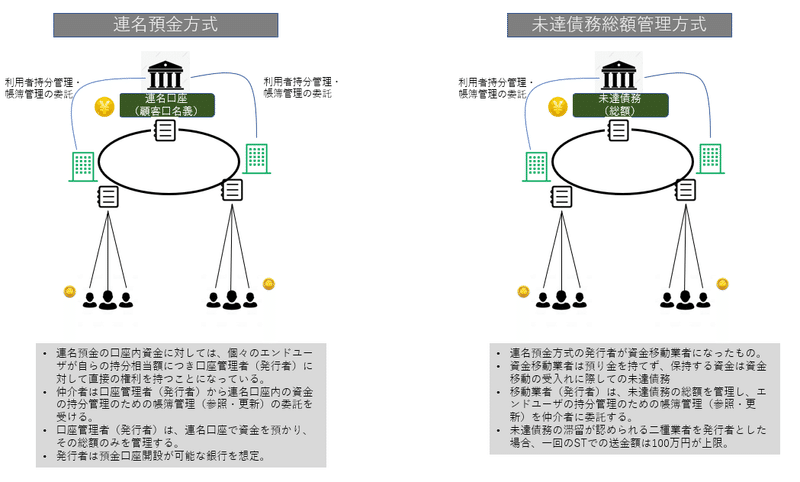

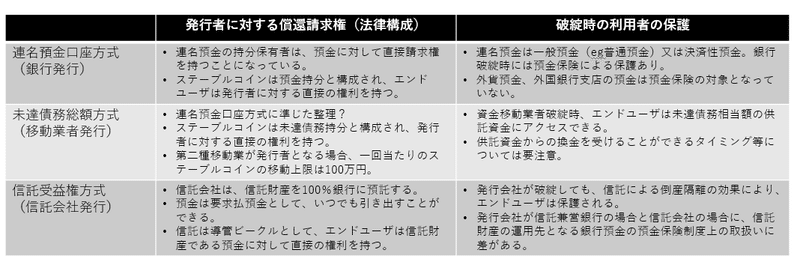

ちょっと全体的に無理なことを要求しているように見えるかもしれませんが、これをどうにかするのが法律をエンジニアリングして要求事項を満たすプロダクトを設計する法律家の仕事です。WG報告書では、上記の2つの要件を満たすステーブルコインのデザインの例として、以下の3つの例を挙げています。

この3つの例が上記の①と②をどのように満たしているかを整理すると、以下の通りです。

仲介者の規制

仲介者については現行法上、特段の規制体系が存在しませんので、WG報告書では新たに仲介者のための規制枠組みを創設することを提案しています。

WG報告書では、一方で上記3つのステーブルコインのデザインは一例であるとしながらも、仲介者の規制行為として、上記3つの方法を念頭に仲介者の規制を創設しようとしているようです。このような法制になりますと、金融庁の体質からすると他のストラクチャは認めないという方向に行政運用しがちですので、民間事業者としては、柔軟なステーブルコインのストラクチャが認められるよう、仲介業者規制の定義がどのようになるのか、行政の行動をしっかりと監視していく必要があります。

仲介業者の監督を通じたステーブルコインの締め出し

暗号資産行政は、暗号資産交換業をライセンス制とすることによって、暗号資産ビジネスを金融庁の規制下に置き、ライセンスをレバレッジして、監督当局が不適切と判断する暗号資産が日本に入ってこないようにコントロールするという監督戦略を構想しました。

ステーブルコインについても、この構想に倣って、仲介業者をライセンス制としたうえで、監督当局が不適切と判断したステーブルコインを仲介業者が取り扱うことができない仕組みが提案されています。この仕組みによって締め出しが予定されているステーブルコインとしては、大きく(a) 日本のステーブルコインが満たすべき基準(上記の発行者が満たすべき基準)を満たしていない、海外のステーブルコイン、(b) パーミッションレス型のブロックチェーンで流通可能なもののように、前払式支払手段であるものの発行者または加盟店以外のものに対する送金・決済手段としての性質が強いため電子的支払手段に該当するものが挙げられています。これらは新ライセンスのもとで仲介業者が取り扱うことができないステーブルコインとされています。

仲介業ライセンスの規制内容

ステーブルコインの仲介ビジネスは、利用者に対してステーブルコインのウォレットを提供し、利用者のステーブルコインの残高を管理・更新していくことを基本とし、これは暗号資産交換業者が暗号資産につき行っているのと同様の機能・リスクを持つ業務といえます。そこで、仲介業ライセンスの規制内容は、暗号資産交換業の規制内容と類似のものになることが予定されており、取り扱う電子的支払手段の利用者に対する情報提供等の利用者保護、AML/CFT対応、関連するガバナンス体制の整備がメインとなります。

WG報告書が掲げている仲介業者の具体的な規制内容は以下の通りです。

発行者と仲介者が協調して確保すべき事項

発行者と仲介者が分離することに伴い、発行者が単独で提供する為替取引につき確保されてきた規制の水準を、発行者と仲介者が共同することによって全体として確保しなければならないことになります。台帳の管理者として、ステーブルコインを駆動するシステムの安全性や強靭性を確保すべきことはもちろんですが、これに加えて、決済インフラが満たさなければならない特性として、以下の3点が挙げられています。

決済ファイナリティの確保のため、権利移転の手続きやタイミングについての明確なルールが定められていること

ステーブルコインにつきFATFで要請されている水準を確保したAML/CFT態勢を整備すること

発行者・仲介者の破綻時等や技術的な不具合が生じた際に、取引の巻き戻しや損失の補填等により利用者の権利が適切に確保されること

上記のうちWG報告書が明記している実務上重要なポイントは2.になりそうです。WG報告書はFATFの議論をベースに、システム仕様を整備することによって、

(a) un-hosted custodial wallet(本人確認されていないウォレット)へのステーブルコインの移転防止

(b) 本人確認されていない利用者への残高移転には凍結処理を行うこと

を求めることを検討しています。

また、発行者と仲介者の間には、電子決済等代行業の実務に倣って、利用者に損害が生じた場合の発行者と仲介者の間の責任分担に関する事項等について両者間で契約を締結することを求めることが示唆されています。

この記事が気に入ったらサポートをしてみませんか?