西武池袋本店に関する騒動を理解するためのそごう・西武の財務分析

西武池袋本店の売却にからんで、労組がストしただの、企業価値は2,200億円だけど株式価値は8500万円だの、フォートレスがヨドバシに3,000億円で売るだの、先には史上最低のディールと書かれるだの池袋区長がヨドバシ嫌だとか言って物議を醸すだの、色々騒がしいことになってますが、なんでこんなことになってるのか(西武の旗艦店を閉店して売却しなければならないほど困ってるのか)というのを理解するのにちょっと財務諸表等から分析してみようかと思ってやってみましたというのが今回の話です。

資料としては、そごうと西武統合(2010年2月期)以降の決算公告と、セブン&アイ・ホールディングスのIR資料(主に決算補足資料)にある各種KPIを用います。

結論から言えば、

・ 統合以来ずっと中小規模店舗を閉鎖し大規模店中心にする方向で縮小均衡を図っている

・ その割に係数の改善が物足りなく、負債の負担感については重いままのように見える

・ COVID-19から正常化しつつあった昨年度で多少回復はしているけれど……(アクティビストの圧力がある中で意思決定覆すほどでもなかったんかな

くらいな感じではありますかね。

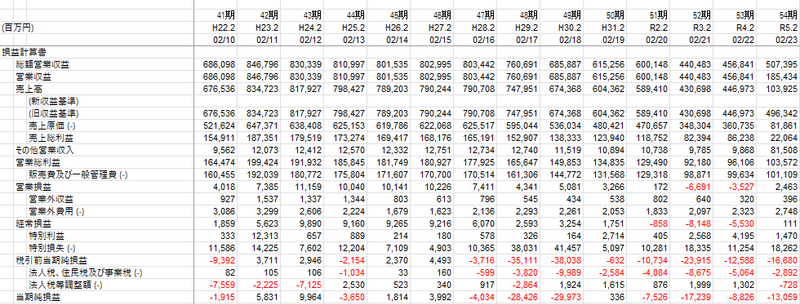

というわけで、順次見ていきますが、まず収益から。

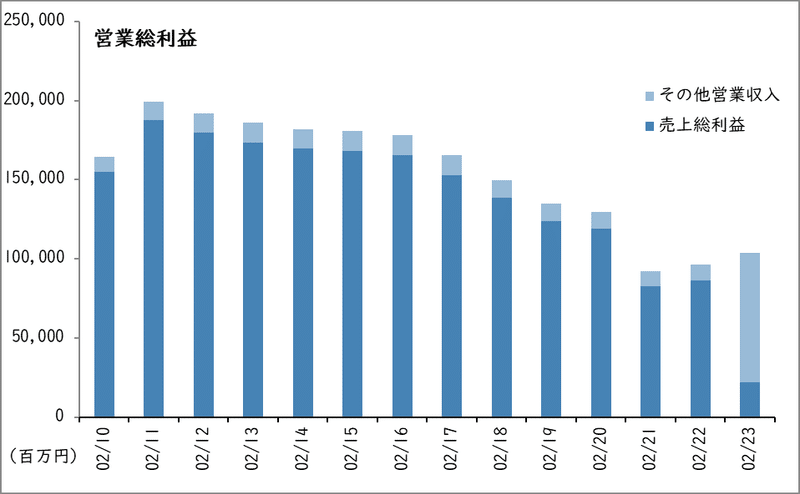

同社の場合は2023年2月期から新しい収益認識基準が適用されていますが、セブン&アイの方で新旧に対応した開示があるのでこのあたり用いながら、旧基準=総額営業収益、新基準=営業総利益(旧基準の粗利益+その他の営業収入)、ということで見ていきます。

# ところで、そごう・西武でも百貨店特有の開示として見られる売上高(=店舗売上高)と営業収益(=売上高+その他の営業収入)という2種類の収益・売上があって、「その他の営業収入」って何よ?ということになるかと思いますが、これは百貨店特有の開示で、店舗売上とそれ以外を区分するものです。この手の会計基準が見られるのは大手では例えば高島屋で、高島屋の有価証券報告書で収益認識関係あたりの注記を見ると良いです(ここでは煩雑になるので貼りません)。

旧基準の営業収益を見ていくと、統合時の約8,500億円からコロナ期の底4.300億円までほぼ半減、そして昨年度は5,000億円強まで回復していますが、よく知られているように主力店を残して中小型店舗を整理統合していったのがそのまま数字に出ていますね。

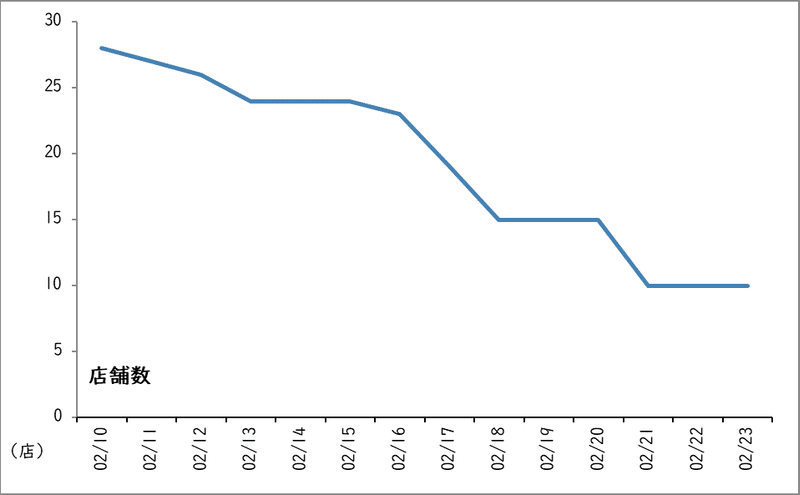

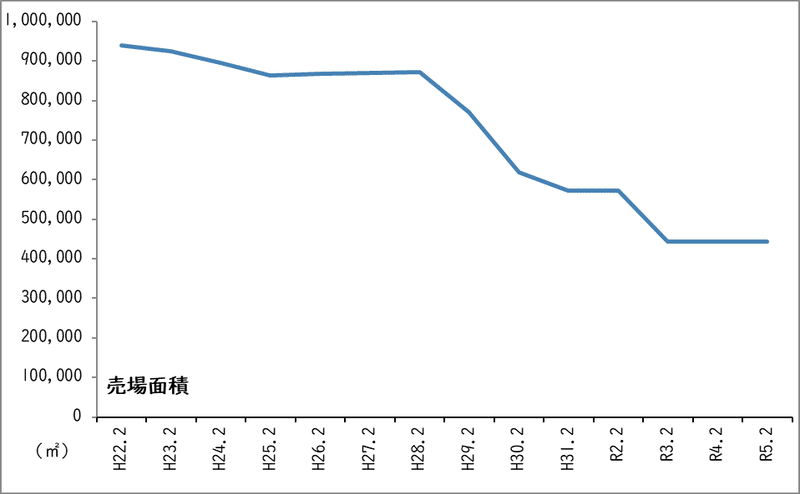

店舗数や売場面積の推移を見てもそのあたりは明確かと思います。

注:ここだけ数字のみやすさのために単位を億円にしています

で、実質的な現金収益となる新基準ベースの営業収益(営業総利益)と営業利益率を見ていくと、中小規模店舗の整理・統廃合に伴う特損出して純損失重いのだけど、その割には、何がどう改善したのか、少なくとも売上と利益見る限り縮小均衡しているだけという印象になってしまいますね。

# 2023年2月期の構成比が大きく変わっていますが、そもそも売却発表前からそごう・西武は自営売場減らしてテナント比率上げてたし、売却を前提として一気に進めたとかそんなんじゃないかなという推察をしますけど、正しい情報ほしい方はそごう・西武でもセブン&アイでも問い合わせしてみてください

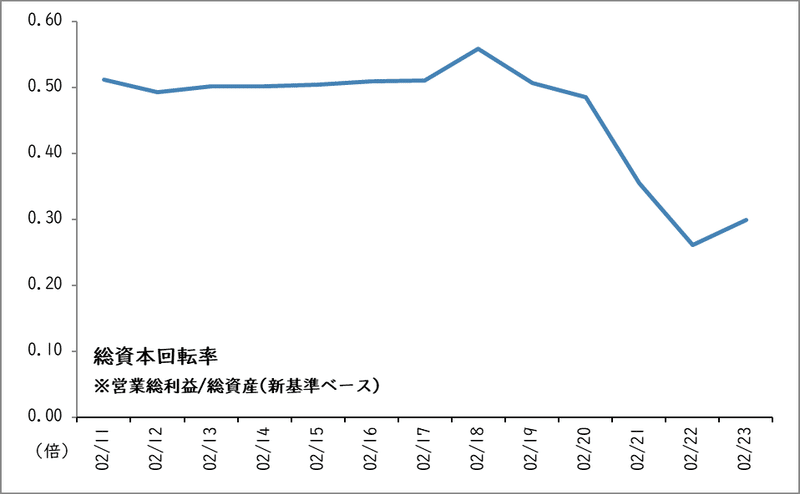

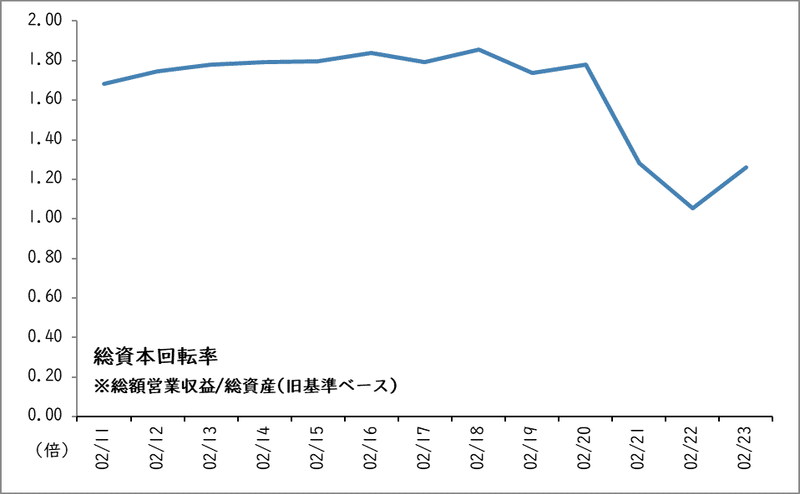

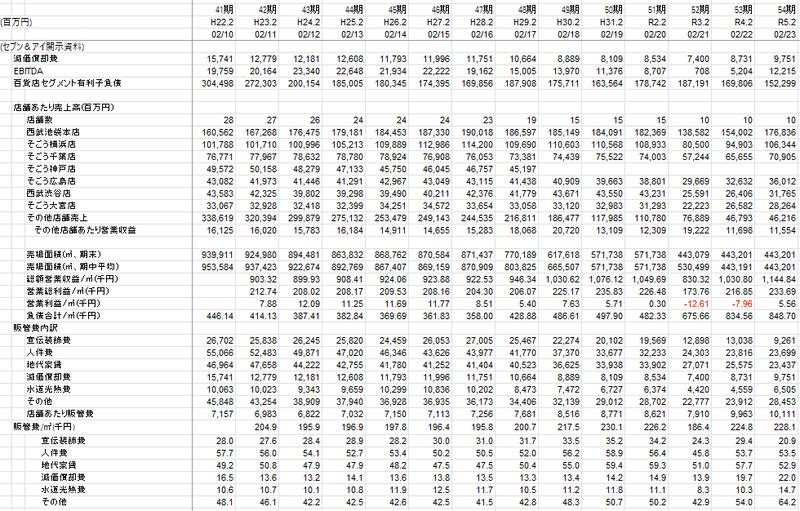

なら経営効率というか資産効率というか資金効率というかその辺は大型店残して中小規模店整理したことで改善してるんじゃないの?という話になるので、この辺も見ていきます。流動資産・流動負債の内訳があれば(引当金はわかるのでそれを引けば良いという説もなくもないのだけど)運転資本の効率性も見えるんですが、開示がないので、とりあえずは総資産回転率と固定資産回転率を見ます。これも新旧両基準あった方がいいですかね。

中小規模店削減して少し良くなったかなって感じのところにCOVID-19がきてしまった感じですかね。

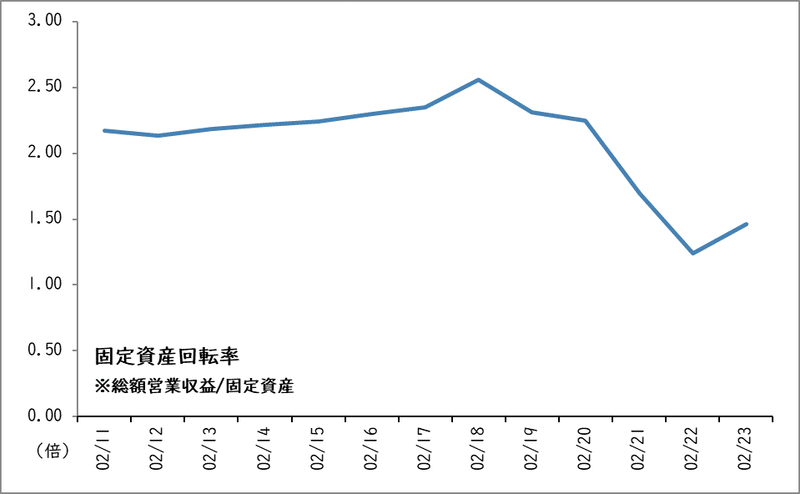

ついでに固定資産回転率も見ておきましょう。

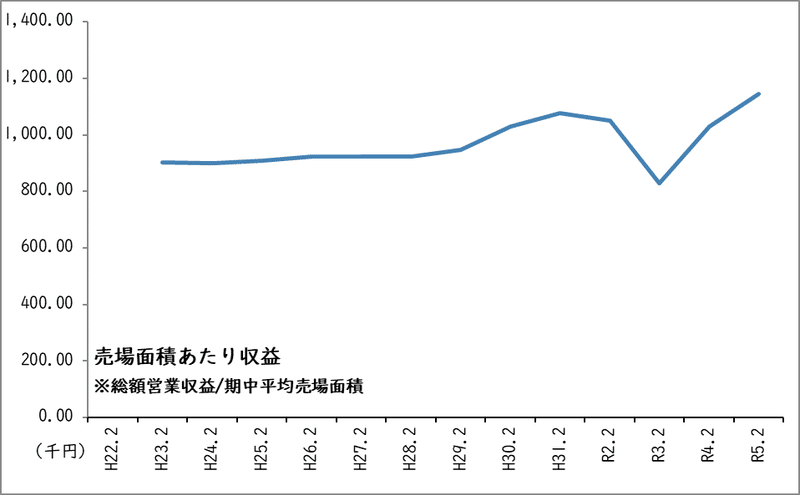

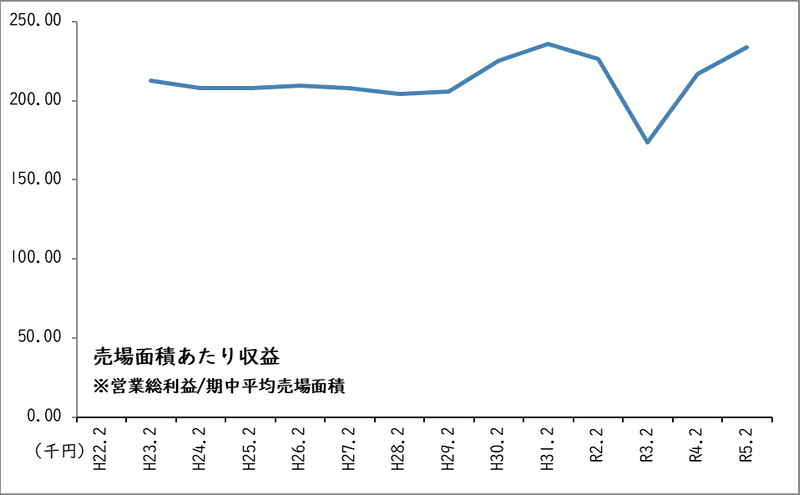

てことは特に大規模店だから効率が良いわけではないってコト…!?という感じも受けるかと思いますので、今度は売場面積あたりの収益でも見てみましょうか。こちらは良くなっている風ではあるんで、それなりに中小規模店整理統廃合の効果は出ているということなのでしょうかね。

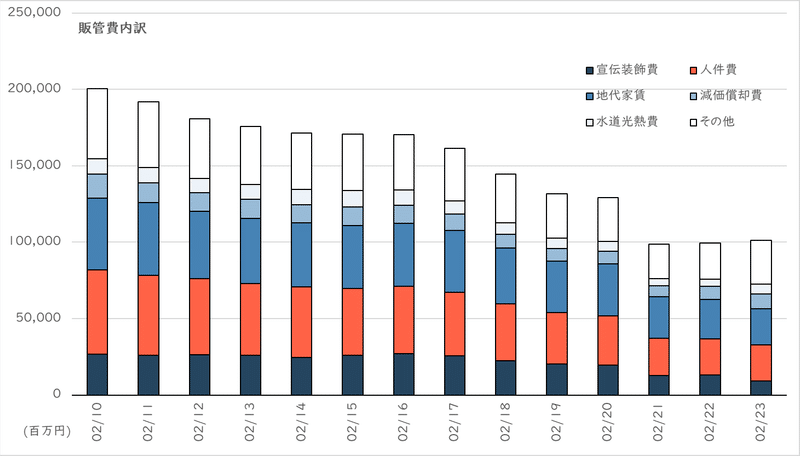

収益の方の効率化の努力は上記のように見えるとして、では次に販管費の方の効率化はどうだったのかという話。まずは販管費総額とその内訳。減ってはいますが、2023年2月期については営業時間のCOVID-19前への正常化とか、ひょっとするとインフレの影響とかで水道光熱費などが増加していますね。

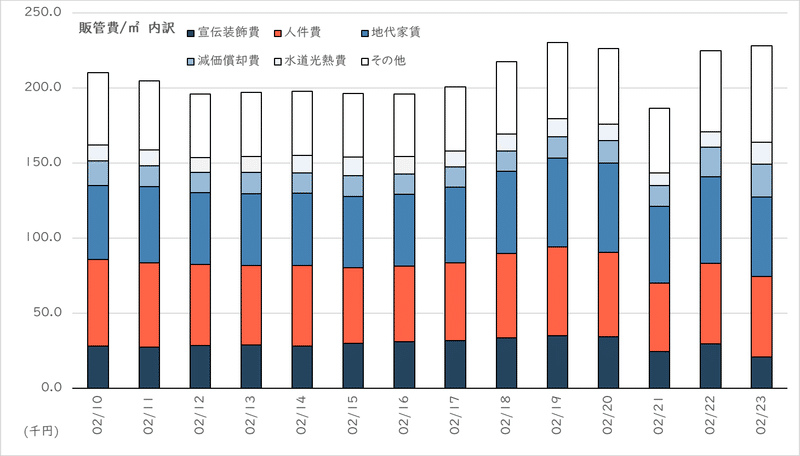

先ほど、面積あたりの収益がという見方をしたので、販管費についても面積あたりの費用が削減できていれば利益増につながるよねという話にもなると思うので、見てみますと、むしろ増加していてインフレに押されている感じを受けます。

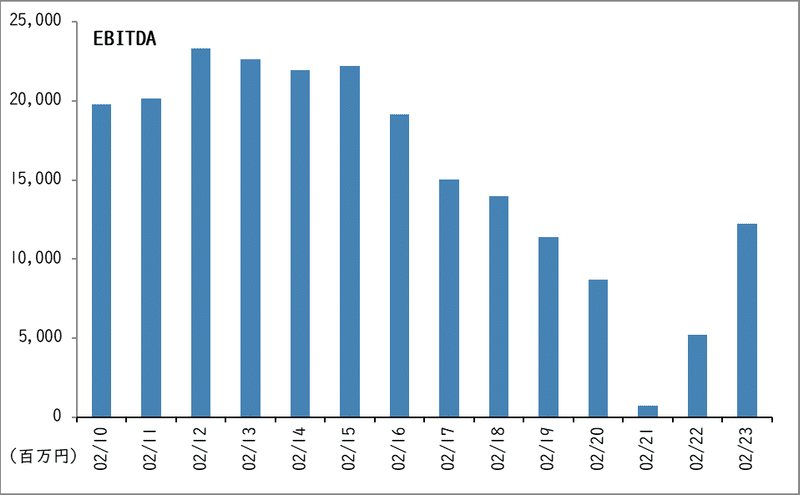

とはいえ、いちおう収益と販管費差し引いた利益自体は回復傾向にあったわけで、そごう・西武を売ったり、池袋本店売ることないじゃん…みたいな話も出てくるのもまあわからなくもないです。

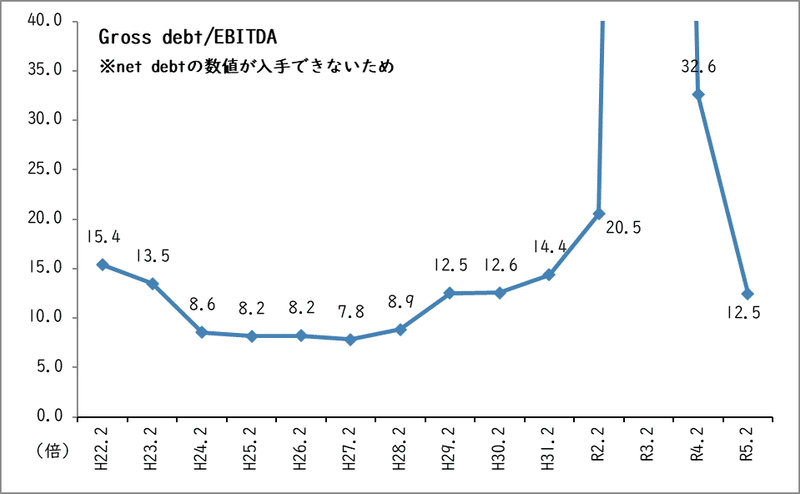

ですが、問題となっているのは負債の重さだとも言われているわけで、じゃあ借金返せるほどに儲かってるのか、という話になります。こういう時に金融業界がよく用いる指標にnet debt(純有利子負債)/EBITDAというのがありまして、これは負債がEBITDA(現金の利益で、税金と金利支払と設備投資と株主還元と内部留保に分配できるもの、という捉え方をすると良いです)の何年分あるかという指標で、これを見てみます。

注:有利子負債の数値はセブン&アイの百貨店事業の総額で、そごう・西武以外も含まれますが、多くがそごう・西武と思われます

注:通常は純有利子負債を使いますが、現預金の開示がないので粗有利子負債を用いています

注:有利子負債の数値はセブン&アイの百貨店事業の総額で、そごう・西武以外も含まれますが、多くがそごう・西武と思われます

M&Aを頻繁にやる企業で、中期経営計画を出す企業ならだいたいnet debt/EBITDAの目標というか基準値を開示していると思いますが、10倍超える数値を出してるところはまず見ないと思うので、gross debt/EBITDAとはいえ10倍超えた状態続いているのは、なんというか、店舗撤退して負債総額は減らしてるけど、それ以上に収益の弱化が響いている、というような印象になりましょうかね。

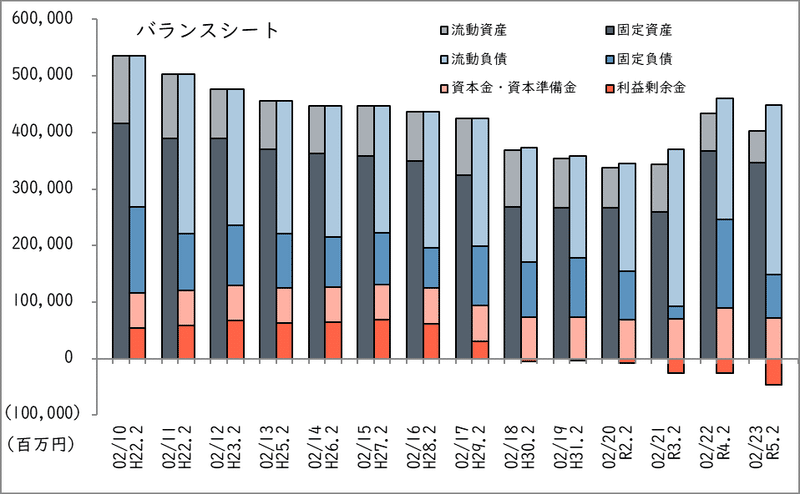

そんなわけで上の議論を踏まえた上で、全体の貸借対照表も見て、資本は薄く、負債は厚く、という状態の改善が見込めるかというと……どうでしょうかね。

# 2022年2月期の固定資産の増加については7AMの統合によるものかと

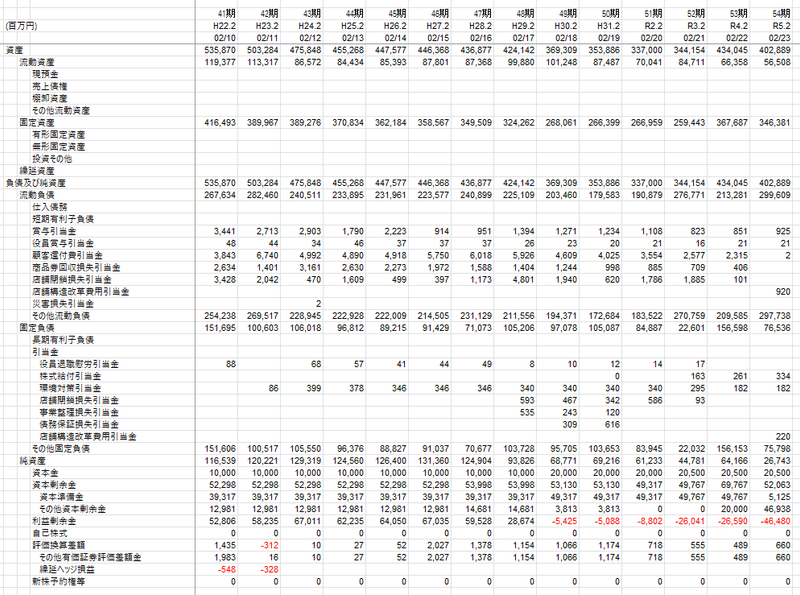

私は気前が良いので決算公告をスプレッドシートに入力したものもそのまま貼ります。ご自由にお使いください。PDFかExcel必要な方いたらご連絡ください。

# もしすんごい役に立った、ありがとうという方がいらしたら、お会いした時にビールの一杯でも奢っていただけたら嬉しいです。

(追記)

ちょっとディスクレーマーつけておきますと

・一歩踏み込んだ明確な結論も内心ではありますけど、諸般の事情でこういう場で書くことはしません、匂わせ程度がせいぜいです

・自分自身の理解のために行った作業とメモみたいなものなので、なるべく平易に説明する努力はしますが、誰にとっても理解しやすいものではない可能性があります

・小売業を担当したことがないので、そもそもの事業・収益構造への理解などが誤っている可能性があります

・内容の正確性について第三者の評価は得ておらず、間違っている可能性があります

・特定の上場企業の有価証券の売買を推奨するものではありませんし、そのための関連情報の提供という趣旨でもありません

・基本的には単に自分自身の理解のために行っている作業です(大事なことなので二度

間違いのご指摘やご質問など、Mondの私のページまでお願いします。匿名でできるかと思います。

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。