Fate/Grand Orderの収益とアニプレックス、ソニーの業績

ども、「てにをは」の不安定さとアニメアイコンに定評のあるmassinaです。

本日はこれまでにtwitterで時々書いてきた、アニプレックスの決算公告やソニーのIR資料からFate/Grand Order(以下FGO)の収益モデルの妄想について、アニプレックスの2018年3月期決算公告を踏まえて、ちゃんとした形でまとめようという趣旨の記事です。推測に推測を重ねるため非常に混乱しやすいのですが、今後の予想を立てるための一助となれば幸いです。

■そもそもの前提

議論に入る前に、FGOに限らずスマホゲー各社を分析する際に一般的に前提として置いている条件が幾つかあり、FGOにもそうした前提を置いています。

●FGOはアニプレックス、ディライトワークス(以下DW)、TYPE-MOON(有限会社ノーツ、以下TM)の3社による開発・運営

●レベニューシェアモデルを採用している(そうじゃないケースにもたまに言及する必要はある)

●Apple、Google等へのプラットフォーム手数料は消費者支払分の30%

●シェアの比率はプラットフォーム手数料を引く前か引いた後かのパーセンテージで設定

●スマホアプリの収益認識には消費者支払分をそのまま売上に認識してプラットフォーム手数料を原価に入れるグロス計上と、消費者支払い分から手数料とシェアした分を引いて自社の取り分のみを売上に認識するネット計上がある

●パブリッシャーは前者、ディベロッパーや下請けは後者であることが多いため、アニプレックスはグロス計上しているものと考える(実際その方が整合性が取れる)

■(2017/7) アニプレックス2017年3月期決算公告

最初は1年前、アニプレックスの2017年3月期の決算公告をみて、アニプレックスの事業構造からこのような議論を展開しました。

●売上1000億の内訳は100-200がアニメ、500億がFGO、300-400億その他と見積もれる

●営業利益250億の内訳はFGOが150億、アニメ・版権で100億と見積もれる

●FGOはしたがって売上高500億、営業利益150億と想定される

●FGOをグロス計上、レベニューシェアとすると営業利益率30%は違和感がない

詳細は以下のtwitterモーメントにまとめてあります。

→ アニプレックスの2017年3月期決算からの妄想

■(2017/10) ソニーの2018年3月期第2四半期業績

上記から4ヶ月ほど経って、ソニーの2018年3月期第2四半期決算のセグメント情報からFGOの収益推定の修正を行いました。アニプレックスはソニーミュージックエンタテインメント(以下SMEJ)の子会社なので、ソニーの音楽セグメントに数値が反映されることを踏まえたものです。

●前回の推定より売上多そう、500億じゃなくて700億とか?

●売上高はソニーの開示資料の音楽セグメントの「映像メディア・プラットフォーム売上高」に含まれ、急に成長している分がFGOと見做せそう

●利益はソニーの音楽セグメントの営業利益の急に成長している分の結構な部分がFGOから

●そうしてみると2017年3月期の売上増はほぼ整合性が取れる

●2018年3月期上期の売上の前年比増は+500億弱、利益は+200-250億

詳細は以下のtwitterモーメントにまとめてあります。

→ ソニーの2018年3月期第2四半期からの妄想

■(2017/11) ディライトワークスの2017年7月期決算公告

今度は7月決算のディライトワークスの決算公告が出てきたことで、ディライトワークスの数値とソニーの数値との整合性を検証しました。

ここでのポイントは以下の通り。

●出ている利益と想定した税率と費用構造からするとDWの売上高で最低でも75-85億、100億くらいでもおかしくないように思われる

●前回までの推定ではDWのグロス売上高に対するシェアを10%と置いていたけども、それにしては売上も利益も出すぎている感じ

●なのでグロス売上に対するシェアを15%で見るか、あるいは開発費やサーバ運用費などは別立てで収益を立てているという見立てでないと整合性が取れない

●整合性取れるけど微妙な感じがする理由としては、そもそもレベニューシェアではなくプロフィットシェアの可能性もあるかもしれないし、レベニューシェアでもミニマムギャランティがある可能性もある

詳細は以下のtwitterモーメントにまとめてあります

ディライトワークスの2017年7月期決算からの妄想

■(2018/04) ソニーの2018年3月期第4四半期業績

さらにソニーの2018年3月期第4四半期の決算発表を受けて、FGOとアニプレックスの2018年3月期の売上高と営業利益を予測してみようと試みました。

主なポイントは

●売上高はだいたい想定通りに進捗したっぽい

●ただ音楽セグメントの利益が思ったより出てない?

●その辺踏まえてFGOの売上高は1400-1500億、営業利益は400-500億では

●アニプレックスの売上高は1800-1900億、営業利益は400-500億では

●ただこの前提だとTMの版権収入数十億超えてるような感じになってしまう

詳細は以下のtwitterモーメントにまとめてあります

ソニーの2018年3月期第4四半期からの妄想

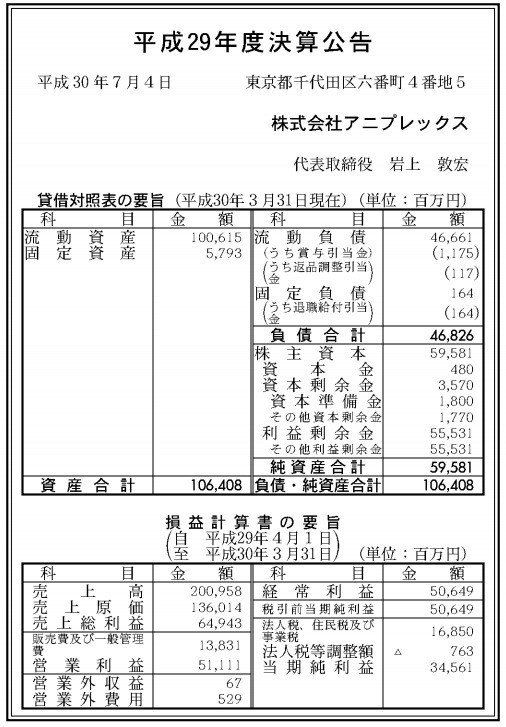

■(2018/7) アニプレックスの2018年3月期決算

以上が前提でここからが本題です。前提長すぎですね。

先日発表されたアニプレックスの決算公告では売上高2010億円、営業利益511億円で、私が想定した数値より1-2割上回った格好となりました。

ざっとみての印象とポイントをまとめますとこのような感じです。さらに続けて

●売上が想定より上回ったの、アニメ(円盤よりも版権)か、FGOのそのものかよくわからないところがあるけど、FGOだとすると原価率が思ったより改善していないし、版権収入だとしてもやはり原価率改善してないのは変。何かしらコストが増えているのかも。

●販管費も増えているとはいえ、販管費率からするとFGOの広告宣伝費/売上高費率は他のゲームより目立って低い

●どういう契約形態であれ、レベニューシェアででも開発委託ででも、ディライトワークスもいい数字出そうだな・・・

■アニプレックスの2018年3月期決算のポイント1:原価率

今回、注目すべきポイントの1つ目が原価率です。前年度の67.6%に対し、67.7%とフラットです。なんかこう軽い人だと「全て変動費なんですね!しかも構成変わってませんね!」で流しちゃうような数字ですけれども、

●昔のアニプレックスの原価率は概ね60-70%、アニメだけやってる分にはさほど変わらないはず

●FGOの認識をグロス売上、原価にプラットフォーム手数料、サーバ運営費、DW・TMへのレベニューシェアが入るとすると50-60%くらいのはず

●FGOの比率が高まるのなら原価率は低下(改善)するはず

●ということは去年の利益率が高いか今年の利益率が低いか、利益率が低いということは何か利益の出ない売上が塊としてあるか費用が先行投資的に膨らんでいるか色々要因は考えられる

●ただアニメはヒットの有無で利益率相当違ってくるので・・・昨年度一昨年度何か大ヒットあったっけ?

というようなことを考えなければならないように私には見えます。考えても答えが出る種類のものではなく、会社に聞くしかない内容です。

■アニプレックスの2018年3月期決算のポイント2:販管費率

販管費も、2017年3月期の90億円から、2018年3月期は138億円と増加していますが、売上高比率で見ると8.7%から6.9%に低下しています。元々の事業の販管費がそこそこの規模感で固定費的な性格が強い(間接部門の人件費が含まれるため)とすれば、変動分の多くが広告宣伝費、しかもアニメの露出はそこまで急激に増やせないとすればFGO関連の広告が増加、と見るのが妥当でしょう。が、一方で、多くのスマホゲー会社がグロス売上高の10-20%程度を広告宣伝費としている現状を鑑みると、FGO前よりもともと存在した販管費を差し引くとこの広告宣伝費の水準は非常に低いようにも思われます。この点については、

●そもそもFGOの収益力が異常なのであって、広告費率は他のゲームより低くて当たり前

●レベニューシェアと同時にコストシェアしていて、広告費の負担が軽い

などの可能性を考慮したいところです。特に後者ですかね。

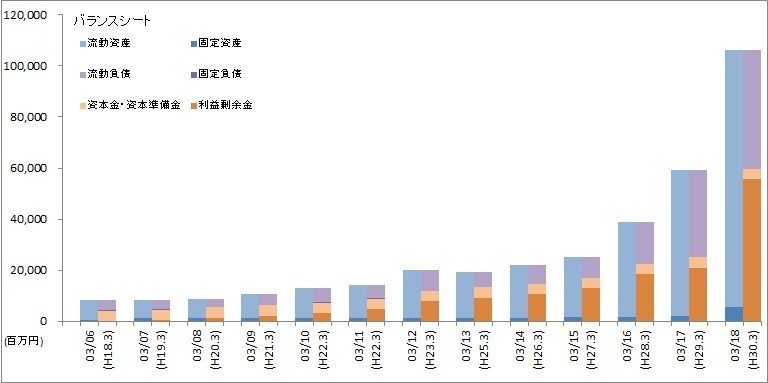

■アニプレックスの2018年3月期決算のポイント3:バランスシート

バランスシートの推移を見ると利益が出るに従って利益剰余金が大きく積み上がり、一方でそれ以上に流動資産が膨らんでいます。流動資産は多くが現預金と営業資産の増加で説明できるはずで、これは負債側では買掛金・未払費用などの増加がこれに対応するもので、特に違和感のあるものではありません。

一方で、DWの2018年7月期の売上高を暗示するものでもあります。FGOユーザの皆さんにとっては宝具演出がどんどん立派になっているのはこういうところに数字に出ている、と思っていただくと良いかもしれませんね。

■結語:DWの決算を推測してみる

以上のことを踏まえて、あと足元のFGOのランキングの推移などを考えて、ソニーの2019年3月期第1四半期の音楽セグメントの業績とか予想してみようかなと思ったんですが、諸般の事情でここには書けないなという感じです。

なので未上場のディライトワークスの2018年7月期決算でも予想してみよう、と思ってみたものの、まだ決算締めてないのにそんなこと書いて影響出たらどうしましょうね?と思いつつ書いてみます。

●FGOの2018年3月期売上高1500億円程度を前提とする

●昨年の4-6月と今年の4-6月のFGOの売上高はゴニョゴニョなので、DWの2018年7月期に相当する期間のFGOのグロス売上高を1500-1600億くらいで見ても良いのではないか

●DWの直近の人員数は282名(1月現在)なので諸々考えると人件費だけで前年比で10億は増えているように見える

●昨年度の当期利益46億円に対し、今年は60-70億円程度ではなかろうか

といったところですが、いかがでしょうか。答え合わせはディライトワークスの決算公告が出る11月頃までのお楽しみです。

■■追記■■

もしこの記事を気に入って下さったり、感心していただけましたら、サポート頂戴できると大変ありがたいです。その頂戴したサポートで8月にくるであろう水着ガチャを回し、その様子を追加ノートとして書きたいと思う次第です。サポートして下さった方々にはささやかながらガチャ運がよくなるお祈りをいたします。

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。