私の株式選別方法ーイビデンのPEG計算&おまけ;ミドルレンジ半導体の見通し

トレーダーズWEBにて、イビデンが取り上げられていましたので、

紹介します。

以下記事より引用

業績前提を見直し、野村証券が業績予想を上方修正。レーティング「Buy」を継続し、目標株価を従来の5600円から6300円に引き上げた。

データセンター向けプロセッサ用半導体パッケージ(PKG)は、同社が幅広い顧客と高い市場シェアを誇るハイエンド品の成長性が高まったと考えた。米国長期金利低下と中期成長率の実現確度の高まりを踏まえ、WACCを7.3%→6.7%に引き下げた結果、目標株価を6300円に引き上げた。レーティングは「Buy」継続。大型設備投資を先行的に進め、チップレット構造を用いたデータセンター向け次世代半導体PKG市場で競争力を高めている点を評価。

業績予想の変更は以下3点。第1に、チップレット構造を用いたデータセンター用プロセッサ向け次世代半導体PKGは、多コア品(GPUやAccerelaterなどの異種プロセッサ混載を含む)を中心に使用される見通しとなった。チップレット構造の利点は、モノリシック構造ではできないような多コアプロセッサを作れることにある。サーバーの統合を行うことができ、データセンターの省エネ・省資源化にも役立とう。Chat-GPTなどAIチャットボットの推論に使われるGPUにも同社半導体PKGが使われているが、今後はそれもチップレット化していくと見られる。多コア品用途は、PCやローエンドサーバー用プロセッサに用いられる半導体PKGとは異なる特性(配線構造やビア形成)が求められる同社の得意領域。高単価なため金額市場規模は現在のサーバー用半導体PKGを大きく上回ると推定される。今後PC市場向けが縮小しても、同社はデータセンター用次世代半導体PKGの出荷増によって収益性を改善できると予想した。第2に、北京工場売却を踏まえ、プリント配線板事業の売上予想を修正(利益影響は軽微)。第3に為替前提を見直し、23年1~3月期以降は1ドル140円→127円を適用した。22年10~12月期は、売上高1100億円、営業利益200億円と推定。半導体PKGは、PC向け出荷減をサーバー向け製品ミックス改善で補い、前四半期並み売上と推測、と指摘。

今2023年3月期連結営業利益を会社計画730億円(EPS343.8円)に対し従来予想770億円(EPS411.9円)から780億円(EPS417.6円)へ、来2024年3月期同790億円(EPS417.6円)から800億円(EPS422.6円)へ、2025年3月期同860億円(EPS454.2円)から900億円(EPS475.6円)へ増額している。

では、成長率を計算してみます。

70821は、2022/3の営業利益です。90000は2025/3の予想です。順調に伸びていますね。

元々イビデンの通期為替前提は、135円でしたので、127円への変更は、下方修正になるはずですが、それでも会社ガイダンス73000より、コンセンサスが上回っていますので、上記の第1で説明のある、製品ミックス改善の効果が高いとみているのですね。

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の前の投稿を見ていただくか、WIKIを参照願います。)

総合評価です。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2023/01/時点のものです。

参考程度に留めて下さい。

以下に引用先を載せておきます。

イビデンは、ハイエンドのPKGを作成しているので、中国との価格競争に巻き込まれないので、今後有利ですね。

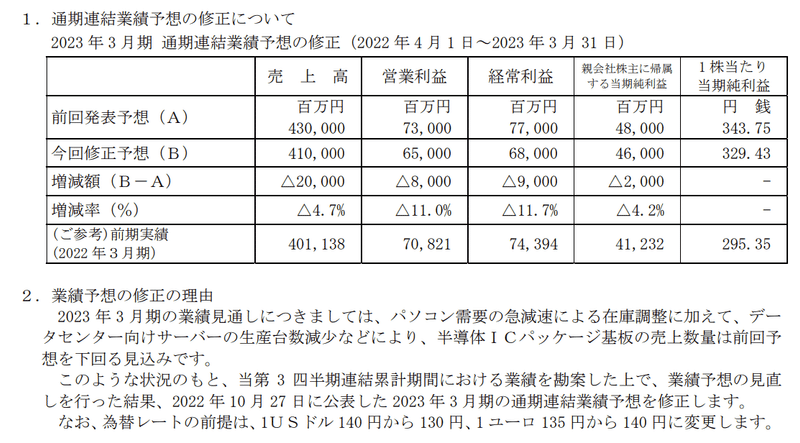

⇒イビデン 3Q決算で下方修正が出ましたので、短期的にはネガとします。インテルの回復待ちです。 野村さん大外しですね。。

おまけ情報として、ミドルレンジ以下の半導体は、今後中国との競争で厳しい競争にさらされる との動画が、ありましたので、参考に添付します。

部材とか、パワー半導体は要注意かもしれません。。

尚、私の私見ですが、米国によるミドルレンジ以下の規制も中国の出かた次第では、あり得るかもしれませんね。

こんなイメージでしょうか。

〇

東京エレクトロン

レーザーテック

オキサイド

ウシオ電機

ソシオネクストイビデン 等

×

レゾナック

富士電機

ローム

ルネサス

JSR

東京応化 等

イビデン⇐追加

新光電気工業⇐追加

参考に動画リンクを貼り付けておきます。

この記事が気に入ったらサポートをしてみませんか?