私の株式選別方法ーIHIのPEG計算

トレーダーズWEBにて、IHIが取り上げられていましたので、紹介します。

以下記事より引用

SMBC日興証券が業績予想を修正。投資評価「1」を継続し、今後6~12ヵ月の目標株価を従来の6000円から6200円に引き上げた。

23年3月期第1四半期決算を経て業績予想を修正し、23年3月期の営業利益予想を旧951億円→新941億円、24年3月期を旧1052億円→新1089億円とする。23年3月期第2四半期以降の為替前提を1ドル=旧128円→新135円に変更したことにより、23年3月期は約60億円、24年3月期は約80億円の利益押し上げ要因がある一方、23年3月期は北米RJ(リージョナルジェット)機のパイロット不足の影響により、同社主力エンジンの1つであるCF34のスペアパーツの回復が鈍化していることを考慮し、航空・宇宙・防衛事業の営業利益予想を旧423億円→新390億円に引き下げている。CF34の影響により通期で80億円程度の営業利益引き下げ要因を織り込んでいる(第1四半期では50億円のマイナス影響が生じていた)。しかしながら、国際線パイロットの充足の後、徐々にRJ機市場のパイロット不足も解消に向かうと考えていることに加え、V2500エンジン(A320シリーズ向け)の回復が中国航空需要の回復に伴い期待できることや、国際線の回復によりGE90、GEnxエンジンなど大型機向けのスペアパーツ需要が回復すると予想している。24年3月期における同事業の営業利益は前期比33%増の517億円を予想している。上海ロックダウンの影響が懸念されたターボチャージャー事業は、厳しい第1四半期でも黒字を確保しており、6月に大きく生産量が改善していることを考慮すると、通期での下振れ幅は旧予想よりも小さくなると考え、同事業の23年3月期営業利益予想は20億円強上方修正している。

航空エンジン事業は、リオープンに伴いコロナ前の業績水準に改善するだけではなく、現状利益貢献していないPW1100Gエンジンのストックの積み上がりにより、25年3月期以降、同エンジン向けスペアパーツ事業の採算改善、利益成長が業績を牽引しよう。ライフサイクル事業の拡大とあわせ、過去最高益更新基調が継続しよう、と指摘。

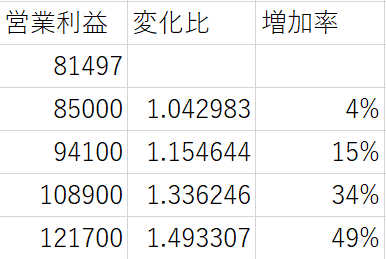

今2024年3月期連結営業利益を修正後会社計画850億円(EPS338.2円)に対し従来予想951億円(EPS359.6円)から941億円(EPS355.0円)へ減額したが、来2024年3月期同1052億円(EPS429.7円)から1089億円(EPS446.3円)へ、2025年3月期同1168億円(EPS484.6円)から1217億円(EPS507.1円)へ増額している。

では、成長率を計算してみます。

81497は、去年の営業利益です。121700は2025の予想ですが、今回は使用しません。順調に伸びることが確認できれば十分でしょう。

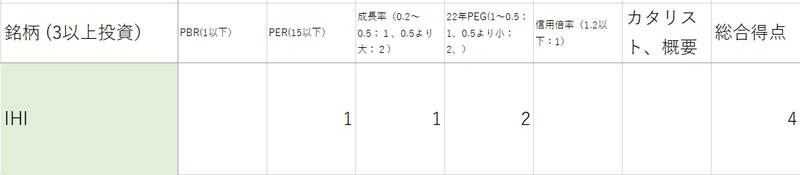

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の前の投稿を見ていただくか、WIKIを参照願います。)

総合評価です。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2022/09/07時点のものです。

参考程度に留めて下さいませ。

この記事が気に入ったらサポートをしてみませんか?