2024のNISAは全世界に投資します

いつもはX (旧Twitter)でポストしていますが、一部を再構成してnoteにまとめてみることにしました。

NISA (いわゆる新NISA。以前の制度は旧NISAとして区別します)が新制度に変わり1ヶ月あまり、幸い日本市場(TOPIXや日経平均)も海外市場(MSCI ACWIやS&P 500)も好調な滑り出しでした。好調な時こそ方針を決めてブレずに投資することが大切です。そこでまずNISAが改正された2024年の投資方針を改めてまとめます。

私は2024年の投資方針を以下のように設定しました。

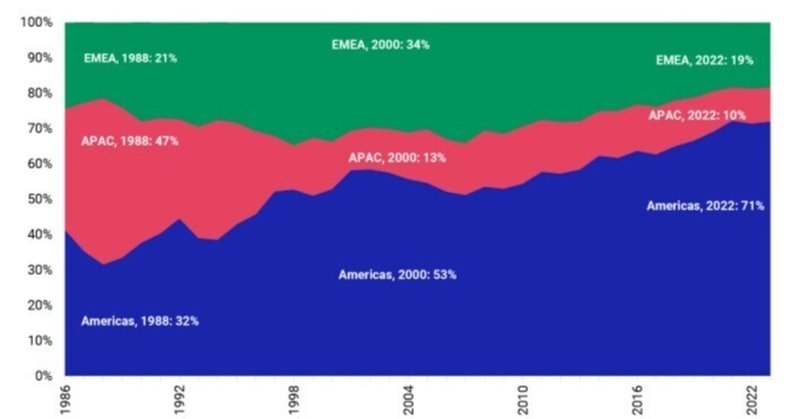

(画像はMSCI World Indexの1986−2022の地域別ウェイト、MSCI社より)

1. 基本方針

生活防衛費を確保する

収入は定額を生活費とクレカ積立用の各口座へ入金、残額は投資用口座へ入金する

積立枠はオルカンに全力、成長枠はオルカンを80%、全世界債券を15%、金を5%と分散して積立てる

(個別株やETFの新規買は当面は成長枠を使用し上限を上記積立金額の2割を上限とする)←経済的合理性からは3までで十分で4は不要です

2. 生活防衛費について

まず投資は余剰資金で行うのが原則です。投資対象はリスク資産なので大幅に投資額を毀損する可能性があります。(過去の〇〇ショックでは数十%の下落が起きており今後も起こりうると考えられる)

そこで生活防衛費を確保しておきます。失業や病気・怪我など万が一の事態に備えて現金を用意することで下落しても落ち着いて対応できると考えています。この生活防衛費は解約制限が無い三菱UFJ銀行(MUFG B.)の定期預金に預けています。理由は以下です。

解約制限無の定期預金は、仕組預金などと異なり利子の減少のみのリスクでいつでも引出せるので緊急時に対応できる。

生計費決済用の普通口座と同じ銀行のため、総合口座の当座貸越機能がありクレジットヒストリーの毀損対策になる。(ただし当座貸越は事故などで一定期間自分で対応できない場合を想定。通常は絶対に使用しない)

預金保険の対象なので安心できる。

私は生活防衛費を年収の6ヶ月分としています。これは職業や家族構成などに応じて決めたものです。

生活防衛費の目安は人によって異なりますので、参考にされる場合はご自身の状況に合わせて見直してください。

3. 月収の扱いについて

収入は給与所得と配当所得などです。

この収入を以下のように配分しています。

定額を生活費としてMUFG B.の普通口座に生活防衛費に入金します。生活費は前年の支出をMoneyForward MEなどを使用して分析し予算を立てて割り振っています。

定額をクレジットカード積立投資用として三井住友銀行(SMBC B.)に入金します。SBI証券(SBI S.)で三井住友カード(SMBC C.)を用い毎月オルカンをクレカ積立しており、その設定額を入金しています。

収入のうち上記(1, 2)の残額を投資用として、住信SBIネット銀行(SBI B.) に入金して、ハイブリッド預金に振替えます。NISA口座の成長投資枠(や特定口座)で購入する資金にします。

収入の分配のフローを下記の図(Figure 1)に示します。

クレカ積立の上限引上げについて

現在SBI S.では、月5万円がクレカ積立の上限額です。

しかし法改正されたら月額10万円に引き上げる方針を掲げています(※1)。

また鈴木財務大臣は1月26日の閣議後会見で「3月中にも公布・施行ができるよう準備」(※2)と発言しています。

SBI S.のクレカ積立は前月10日頃に締切のため、早ければ5月積立分から対応するのではないかと期待しています。

(※1)

当社は関連法令改正があり次第、クレジットカードでの投資信託の購入上限額を現在の5万円から10万円に引き上げることを検討しています

(※2)

問)

(前略)クレカ積立の上限引上げというのは、新NISA開始と並ぶ今年のホットな話題だ(中略)その改正時期の目途だったり、クレカ積立の上限引上げの必要性を大臣どのようにお考えなのか教えてください。

答)

(前略)本年1月から開始された新しいNISA制度において、つみたて投資枠が毎月に換算して10万円に引き上げられることを念頭に、クレジットカード決済による積立投資が、実務上、現行法令の上限額である10万円よりも制限されている状況が解消されるよう、必要な制度的見直しを行うことが適当であるとの提言をいただきました。

(中略)スケジュール感について申し上げますと、改正時期につきましては、投資家の利便性向上を早期に図るという観点から、本年3月中にも公布・施行ができるよう準備を進めてまいりたいと考えています。

4.NISA枠の投資方針について

ここまで現金の扱いを述べました。ここからは投資について記します。

まずは投資の大前提となるNISA制度について金融庁の特設ページから簡単に復習します。

NISA制度について

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大

(つみたて投資枠:年間120万円、成長投資枠:年間240万円、

合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。

(成長投資枠は、1,200万円。また、枠の再利用が可能。)

NISAで全世界に投資する

金融庁の資料からわかるように、NISAは旧NISAと異なり恒久化され、年間投資枠も拡大しました。なお成長投資枠でつみたて投資枠と同じ商品を購入することができ、総枠の1,800万円全てをつみたて投資枠で埋めることが可能です。

では、どのような商品を購入するべきでしょうか?

投資において重要なキーワードは「長期・分散・低コスト」だと考えています。この3要素から銘柄を選定しました。

私は2024年のつみたて投資枠は満額をオルカン100%投資します。

成長投資枠は予算関係で満額投資することができませんが、可能な範囲でオルカン80%、全世界債券15%、金5%と分散して積立予定です。

以下で選定理由を簡潔に述べます。(詳細は別記事にまとめる予定です)

別記事について(’24.2.25追記)

全世界株式はオルカンへ

オルカンとは、皆様もご存知だと思いますがMitsubishi UFJ Asset Managementが運用するeMAXIS Slim 全世界株式 (オール・カントリー)の愛称です。

この投資信託(投信)のベンチマークはMSCI ACWI (All Country World Index)で、世界47ヶ国約2,900銘柄を時価総額加重平均で組み入れている指数で世界中に広く分散できます。

また、経費率(信託報酬など)は全世界株式(先進国と新興国の株式)投信の中で最低の0.05775%と極めて低コストである一方で、資産総額が大きく、トラッキングエラー(TE)が比較的小さいという特徴があります。

分散と低コストを満たしており、長期投資に適していると考えられます。

MSCI ACWI =

— Mici Inv. (@Mici_inv) February 3, 2024

MSCI World Index (Developed Market)

Americas🌎: 🇨🇦🇺🇸

EMEA🌍: 🇦🇹🇧🇪🇩🇰🇫🇮🇫🇷🇩🇪🇮🇪🇮🇱🇮🇹🇳🇱🇳🇴🇵🇹🇪🇸🇸🇪🇨🇭🇬🇧

APAC🌏: 🇦🇺🇭🇰🇯🇵🇳🇿🇸🇬

+

MSCI Emerging Market Index

🌎: 🇧🇷🇨🇱🇨🇴🇲🇽🇵🇪

🌍: 🇨🇿🇪🇬🇬🇷🇭🇺🇰🇼🇵🇱🇶🇦🇸🇦🇿🇦🇹🇷🇦🇪

🌏: 🇨🇳🇮🇳🇮🇩🇰🇷🇲🇾🇵🇭🇹🇼🇹🇭#オルカン分析 #投資家さんとつながりたいhttps://t.co/MqSgQx6qQY

Xではオルカン vs. S&P 500論争があります。

確かにこれまでS&P 500はオルカンを上回る成長を遂げています。しかし、私は国や地域の分散も重要だと考えています。

なぜなら、このnoteの最初に掲げた画像のように地域ごとの時価総額はダイナミックに変動するためです。

もし、最も過去に成長している国の指数に投資するのが最適だと考えるとして、今が1988年だったら私は日本株のみに投資していたかもしれません。その結果が苦しい30年になることが過去のデータから明らかです。私は将来のテンバガー株が判らないように、国別の未来の成長(あるいは衰退)が予想できません。したがって国も分散するべきだと考えています。

また、別の視点で見ると、GPIFの基本ポートフォリオは各資産クラスの1位にはなれませんが最下位にもなりません。

#GPIF は、長期的な観点から国際分散投資を実施しています。主要4資産の代表的な指数のリターンの推移をご覧ください。毎年値上がりの大きい資産クラスを当て続けることは困難ですが、過去データでは #分散投資 をすることで、長期的には安定した収益を得られています。 pic.twitter.com/GGSj8mlYmn

— GPIF (@gpiftweets) January 17, 2024

将来もアメリカ一強が続くなら、オルカンのアメリカのウェイトは更に増すはずだし、他の国が成長するならその国が相対的に増え、低成長の国が減るのが時価総額加重平均の特徴です。

また、同じ国の中でもセクタごとのウェイトに変動があります。今はアメリカの情報技術セクタが急成長を遂げていますが、過去も同じだったわけではありません。2012年には金融セクタが最大でしたが、2022年には北米の情報技術セクタが最大に変動しています。このデータで最近のMSCI ACWI < S&P 500 < NASDAQ 100 < NYSE FANG+を説明することがででます。

しかし、次の10年は判りません。予想を立てることは可能ですが、あたっているか判明するのは未来です。

特定の国に集中するよりも、国も分散する、国の中のセクタも分散する、銘柄も分散するという戦略が合理的と考えてよいかと思います。

したがって全世界株式に投資するオルカンを選定しています。

MSCI公式のACWI IMIの構成比の図(左)と地域別のセクタの変動の図(右)#オルカン の指数(ACWI)と少し異なりますが勉強になる資料です

— Mici Inv. (@Mici_inv) January 21, 2024

(ACWIは小型株を含まず株式市場カバー率は約85%、ACWI IMIは小型株を含み約99%をカバー)#投資家さんとつながりたいhttps://t.co/CfnC5JCp63https://t.co/DWlk9AQUQt pic.twitter.com/4uVxiBzI8b

一方で全世界に投資するなら、VT (FTSE Global All Cap Index, 市場カバー率99%)の方が、小型株にも分散が効いており良いという意見があります。

この点には同意します。しかし、VTそのものはETFであり商品性が投信よりも不利と考えます。また、VTをFOFで運用する投信は信託報酬がオルカンよりも高く、長期保有に当たり不利と考えました。

そこでオルカンの47ヶ国の大型株・中型株で市場カバー率85%でも十分と考えました。

将来、より低コストのFTSE Global All Cap Index連動投信、またはMSCI ACWI IMI連動投信が登場した場合は、純資産残高やTEを検討の上で変更する可能性があります。

全世界債券と金はサクっとシリーズへ

成長投資枠はオルカン80%、全世界債券15%、金5%分散して投資します。

全世界債券と金は、SBI Asset Management(SBI AM)が運用する投信「サクっとシリーズ」の「サクっと全世界債券」と「サクっと純金(Unhedged)」に投資します。債券と金の投資比率は将来的に調整していきたいと考えていますが、現状は勉強も兼ねているので少額で始めます。

株式と債券の比率は将来、ボーグルの『インデックス投資は勝者のゲーム』を参考に25%以上にしたいですが、まだ勉強不足だと思うのでポートフォリオ(PF)の参考にしているロボアドの比率から取っています。金の比率も同様です。

サクっと全世界債券は、SBI AMが運用するSBI・iシェアーズ・全世界債券インデックス・ファンドの愛称です。2月10日の約款変更前は「EXE-i 先進国債券」という投信でした。約款変更を経て経費率が全世界債券で最低の0.1098%程度に、ベンチマークがBloomberg Global Aggregate Bond Indexになっています。変更後のTEなど成績は不明ですがFOF(Fund of Funds)で運用されており、FOFの投資先ETF(iShares AGG+IAGG)が安定して運用されていることから問題がないと考えています。

「サクッと全世界債券」の中身 $AGG (iShares Core U.S. Aggregate Bond ETF, 0.03%)を知ろう

— Mici Inv. (@Mici_inv) January 28, 2024

他に「サクっと米国総合債券」や「まるっと米国」でも使用

格付が高く分散が効いている人気の米国債券ETFです

画像は引用と同じです#私が好きなETF #投資家さんとつながりたいhttps://t.co/GQaER5TkxR https://t.co/Dp9yPQWtLf pic.twitter.com/kEChx2ZHQV

サクっと純金は、SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)の愛称です。金へ投資する投信で最も低コストであること、FOFで投資先のETC(コモディティETF)であるIGLNが金現物の裏付けがあり信頼性が高いことから選びました。

投資先は以下の表(Table 2)、比率は以下の図(Figure 2)のようになります。

なぜ債券や金に投資するのか

Xの投資家さんたちの意見を聞くと債券不要論が根強くあります。山崎元さんの影響が強いのかなと思っています。

それでも、債券に投資すると決めた理由は以下の4点です。

インデックス投資の父ボーグルは「株式と債券のアロケーションが重要」(つまり債券が必要)と述べており参考にしている

もともと債券を含む「SMT 世界経済インデックス・オープン(株式シフト型)」に投資していた

ポートフォリオの参考にしているWealthNaviやRoboProなどのロボアドで債券と金を含む

URTKさん(@urtk78)の地球PFに感銘を受けたため

●運用方針

— URTK🌏2億円の地球PF🌍3月FIRE予定 (@urtk78) July 18, 2023

なるべく費用をかけずに地球全体の資産を保有する

●地球PF (Ver2.0)

・地球株 ( $VT 他)

・地球債 ( $AGG + $BNDX + $VWOB )

・地球不動産 (2515他+1343)

・地球商品 ( $GSG )

・ゴールド ( $GLDM )

●補足:地球株から地球PFへ

(日経新聞インタビュー記事)https://t.co/YtwNqMuoCC

一方で地球PFを参考にしておきながら不動産と金以外のコモディティを含まない理由は下記のとおりです。

まず、不動産について

MSCIの指数は日本で代表的なTOPIXや日経平均と異なりREITを含むためオルカンはREITを含んでいます。

不動産会社の株式と区分するのが大変なので合算していますが、MSCI ACWIに含まれる不動産セクタは2.27%です。小さいように思いますが投資可能な不動産に限定されていることからREITの時価総額は小さく不動産会社と合算であっても時価総額加重平均なので妥当だと考えて別に投資する必要はないと考えています。

ACWIに含まれる不動産セクタは2.27%

— Mici Inv. (@Mici_inv) January 31, 2024

不動産セクタにはREITだけではなく株式も含まれる

例えば日本の銘柄だと三井不動産や大和ハウス, 三菱地所などは株式、日本ビルF, 日本都市F, ジャパンリアルエステイトなどはREITです#オルカン分析 #投資家さんとつながりたい

Source:https://t.co/RXGinqonrS

次にコモディティ(貴金属)について

貴金属は現物の裏付けが可能で需給で価格が形成されるのがわかるので投資対象にしていますが、成長投資枠で買えて信託報酬が安く現物の裏付けがありシンプルで分かり易い設計の投信は金のみなので現状は金のみに投資しています。

また、貴金属以外のコモディティについて

原油や農産物などの消費される商品は先物など複雑な仕組みが多く個人的に仕組みを理解できないため投資対象外です。勉強不足なことが多く当分この分野について勉強する予定はありません。(つまり投資予定はありません)

特にETN方式で運用される場合は裏付けとなる現物資産がなく今後大暴落が発生した場合に、株価の暴落に発行者の信用リスクが連動して低下するのではないかと考えると投資できません。

(勉強不足な分野のため解釈に誤りがある可能性があります)

積立の頻度について

Xでは2024年の年初に一括投資した方が散見できます。確かに世界の成長に投資するインデックス投資家としては一括投資が合理的です。

リスクプレミアムがあるところに長期的に資産を置いておくのが理想的です。したがって、資産がある場合は12ヶ月も寝かして積立るのは機会損失であり「無駄」だというのは理解しています。

また、投資のキーワードとして「長期・分散・積立」ではなく「長期・分散・低コスト」を採用しており、積立が経済的合理性に重要とは考えていません。

特に全世界に投資するインデックス投資家は世界経済の成長に投資しています。プラスサムゲームである長期都市においては、一時的に下落しても成長し続けると考える事ができます。そのため、ドルコスト平均法を考える必要はなく、一括投資が合理的です。

しかし、私は一括投資していません。つみたて投資枠はクレカ積立で毎月積立、成長投資枠ではオルカンを毎日積立、全世界債券と純金を毎月積み立てしています。

まず、オルカンの毎日積立は私の趣味です。

毎日積立は安値も高値も掴みますが、毎日同額を積立てる設定をしているため、口数で値動きを見る趣味があります。

注意: 長期投資家にとって毎日の値動きを気にする必要はありません。

以前 特定口座で毎日積立してた投信を処分して #オルカン にした

— Mici Inv. (@Mici_inv) February 7, 2024

画像は毎日積立のゴールデンアロー

高値も安値も掴む、この混沌さが毎日積立です

一応理論的に一括が最適なのは理解していますが積立を続ける予定#カビュウ > 取引履歴 > 取引詳細 より

(画像は一部加工)#投資家さんとつながりたい pic.twitter.com/BskFwxfxQl

次に毎月積立ての部分について述べます。

Xで散見される5年でNISA総枠を埋められる方々異なり、私は5年で埋める資産がありません。そこで来年以降は毎月の収入から積立てることになります。今年だけ合理性を求めて一括投資するよりも習慣として積み立てようと考えました。

以上の個人的な理由から積立ています。

5. 為替ヘッジと非課税枠の使い方

この記事は1月13日の下記ポストとコメントを中心に書いています。

2024年の投資方針

— Mici Inv. (@Mici_inv) January 13, 2024

1.生活防衛費は解約制限無の定期預金

2.収入は定額を生活費とクレカ積立用の各口座へ入金、残額は投資用口座へ入金

3.積立枠はオルカンに全力、成長枠はオルカン8割、全世界債券と金を1割ずつ分散して積立

(4.個別株やETFの新規買は当面は成長枠で運用し上限を3の金額の2割を上限)

特に為替ヘッジと非課税枠の再利用に関するMii4Eva(@Mii4Eva)さんとの議論は有益だと考えられるので共有いたします。ポストの引用についてご承諾いただきありがとうございます。

オルカン、サクッと全世界債券、サクッと純金の3つで行くという考えが私と全く同じなので感銘を受け、フォローさせていただきました。質問よろしいでしょうか。

— Mii4Eva|MiiX (@Mii4Eva) January 23, 2024

・債券と純金で特定口座ではなくNISA枠を使う理由。

・サクッと純金 の為替ヘッジを無しにしてる理由

上記のご質問に対して以下のように回答しました。

1. 債券と金をNISA枠で積立てる理由

私が当面はオルカンのみで成長投資枠を埋められない為です。

枠に空きがあるので枠で運用します。

埋められるならオルカンのみをNISAで、債券と金は特定口座で運用します。

2. サクッと純金でヘッジ無しを選んだ理由

そもそも金の価格はロンドン市場で1toz当たりのUSDで決まります。

日本の1g当たりの円の価格は上記から1gに換算してドル円レートから算出します。結局は延べ棒で持っていてもドルが基準の資産です。

あえて為替ヘッジにコストを払う価値はないと考えます。

為替ヘッジが不要と考える理由

(前略)

ヘッジありとなしで信託報酬は変わらず0.0638%ですが、為替レート自体にコストが盛り込まれているという考えでヘッジ無しにしているのでしょうか。

それとも円安の傾向を考慮しての判断でしょうか。

2.について追加で上記のコメントを頂いたので、以下を返信しました。

長期投資において円安(円高)は考慮していません。少なくとも私は予想できないので…

ここで言うコストは信託報酬では見えない部分でヘッジにかかるコストです。

具体的には2つあると思っていて

1. ヘッジの為の商品を売買するコスト

2. ヘッジの為の商品の分だけ指数の銘柄の割合が減るコスト

例としてiSharesのETFを挙げます。

$EWJ $HEWJ は同じMSCI Japanに連動するETFですが後者はヘッジ付きです。HEWJの保有銘柄はEWJが95%とヘッジの為の金融デリバティブ19本で構成されています。

同額購入する場合にヘッジありだと95%しか日本株を買えず、残りの5%は為替ヘッジの為のみに使用されています。

(画像削除)

ここで述べたように、為替ヘッジはリターンを生み出さず、為替差損益を打ち消すためだけに用いられます。

このコストは、為替差損益を打ち消すメリットに見合うコストでしょうか? 私は不要なコストだと考えます。

なぜなら、ここでは金についての議論なので、JPYとUSD間の為替です。日本における金の価格は1g/JPYですが、その算出方法は1toz/USDから算出しています。つまり金の時価から為替の影響を排除することができません。

為替も含んだ価格変動が金の時価になります。したがって為替を打ち消すために5%(1月22日終値)ものコストを払う価値はないと考えます。

また債券の場合、全世界債券は多数の通貨が含まれます。ある期間のUSDと他の通貨間での変動は一方向に動くわけではありません(対ドルで円高が進行したからといって対ドルでユーロ高になるとは限らない)。そうした多通貨間の変動をヘッジするコストをかけるよりも、変動も含めた値動きで十分だと考えます。債券は結局、自国の通貨以外は為替も含めて投資するものと考えています。

また、債券投信は値動きがある商品です。個別の債券のように元本が固定されているわけではありません。単なるインカムゲインを得る商品とは考えていません。

(返信の引用以降は粗削りの私見が多く含まれます。ご注意ください)

非課税枠の使い方に関する私見

(前略)

枠を最短で埋めれない場合、将来オルカンに使う用に枠を取っておくよりも、枠を埋めれるだけ早く埋めるという考えなのですね。

実は私もオルカンだけで成長枠を埋めることができないので債券と金を成長枠使うか特定口座にするか悩んでいました。もう少し詳しく聞いてみたいです

1.について追加で上記のコメントを頂いたので、以下を返信しました。

非課税枠が空いているのにわざわざ課税口座を使うメリットが見いだせなかったのでこのようにしています。

あと利益が出ている前提ですが、特定口座からNISA口座は税金分を考慮する必要がありますが、NISA口座から特定口座は売却した価格をそのまま移せるので将来は変える可能性があります(未定)。

旧NISAとの違いに非課税枠が復活する点があります。

翌年に復活するので使い勝手はよくありませんが利点だと考えます。

使い勝手が悪い点も回転売買の防止などメリットもあると思います。

上記で述べたようにNISA口座から特定口座への移動は可能なので、とりあえず余る枠があるなら使えば良いと考えています。

この考えに基づき、サクっと全世界債券・サクっと純金そして個別株やETFの新規買は、当面は成長投資枠で運用します。

逆に特定口座からNISA口座へは、利益が出ている場合に税金が発生するため、税金が引かれた金額を移すことになります。そのため、現在保有中で利益が大きく、売却予定がない銘柄はこのまま特定口座で保有する予定です。

一方で含み損がある銘柄ならいわゆる損だしを行ってNISAに移すことも可能だと考えますが、現状その予定もありません。

最後に

以上が、私の2024年の投資方針とその理由です。

拙い記事にも関わらず引用の承諾をくださったURTKさん、Mii4Evaさんに感謝申し上げます。ありがとうございました。Xでの議論は勉強になり楽しませていただいています。

また、全世界の株式と債券に投資する仲間たちに感謝しています。Xで交流したいので、今後ともよろしくお願いいたします。

URTKさんは、FIRE後に地球PFにおける不動産の扱いを考えるとのことで、お考えをうかがえるのを楽しみにしています。

#FIRE して時間が出来ることだし、そろそろ中途半端な「地球不動産」の扱いをどうすべきか考えようか。。

このnoteを書くのは、Mii4Evaさんの下記ポストに影響されてのことです。いつか、Mii4Evaさんの記事も見てみたいと思います。

こういう話をツイートで垂れ流しにするんじゃ無くて体系的にnoteやGitHubに整理して公開すれば誰かの役に立つのかもしれません。生活の精神的に余力ができたらやるかも笑

今後も3つの投信や連動指数についてポストして行きいます。特にサクっと全世界債券についてはだいぶポストしたのでまとめて記事にしたいと思っています。

ご意見・ご感想をお待ちしております。また、全世界に投資する仲間と交流したいので、オルカンやサクっと全世界債券の保有者の方はXで仲良くしてくださったら嬉しいです。

最後まで長文にお付き合いくださいましてありがとうございました。

参考になる文献

Books

Bogle J. C., 2018, インデックス投資は勝者のゲーム ─株式市場から利益を得る常識的方法, パンローリング, 長尾慎太郎 監修・藤原玄 訳.

Ellis C. D., 2015, 敗者のゲーム 原著第6版, 日本経済新聞出版, 鹿毛雄二 訳.

Malkiel B., 2023, ウォール街のランダム・ウォーカー 原著第13版 株式投資の不滅の真理, 日本経済新聞出版, 井手正介 訳.

山崎元・水瀬ケンイチ, 2022, 全面改訂 第3版 ほったらかし投資術, 朝日新書.

Website (順不同)

免責事項

この投資方針は、私の個人的な考えに基づき私の自己資産を運用するためのものです。記事中の銘柄・投資方法を推奨・勧誘するものではありません。投資は大きなリスクを伴うものです。投資する場合は自己責任で行ってください。

市場環境や状況に応じて変更する可能性があります。その場合はXに投稿する予定です。

この記事が気に入ったらサポートをしてみませんか?