貧困層~中間層の実質税負担

前回記事で、庶民にとっては1億円の壁である金融所得よりも、社保や消費税の負担の方がはるかに大きいことについて説明しました。皆さんにとって重要なのは、所得税や消費税など、個別の税金だけで見るのではなく、すべてを合計した税負担です。

なので、実際にサラリーマンの給与年収別にどの程度の税負担割合になっているかをグラフ化してみました。

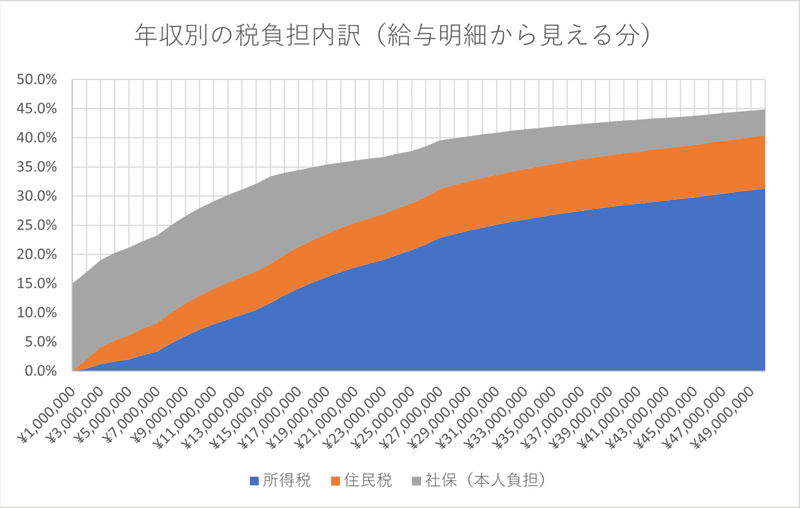

給与明細から見える税負担率

給与所得者に関係のある税を大まかに分類すると、所得税、住民税、社会保険料、消費税があります。皆さんが見られている給与明細上では、下記のように見えると思います。年収1000万円くらいまでは、社会保険料の方が圧倒的に多いですね。

(横軸の目盛り一つで100万円です。)

年収1500万円くらいで、社会保険料の等級が最高になり、それ以降は定額の税金になります。ですので、年収が上がるほど社会保険料の比率が下がっています。

せっかく所得税で累進課税をしているのに、社会保険料でその累進性を打ち消していることが分かります。

読者様の中には、「社会保険料は税金ではないのでは?受益分を負担しているだけだから、税金とは言えないのでは?」とお思いの方もおられると思います。その疑問に関しては、前回記事に詳しく書いてありますので、ぜひご覧ください。結論だけ言いますと、社会保険料は、掛金ではなく税金としか言えない代物です。

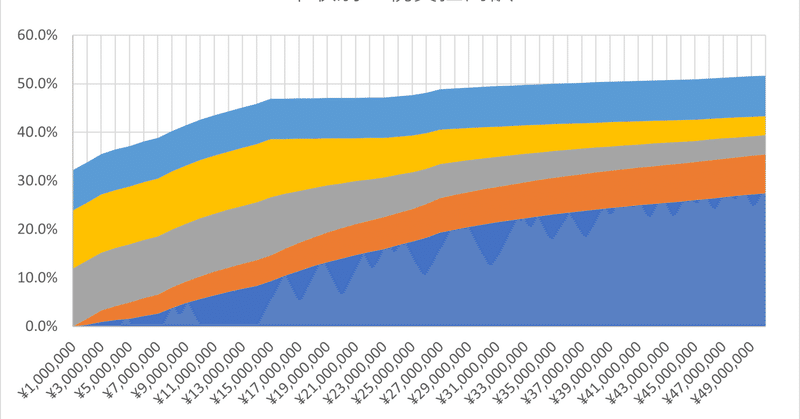

トータルの税負担はどのくらいか?

社会保険料には、「会社負担分」と呼ばれるものがあります。ですので、税金の実際の負担率を見るのであれば、会社が払っている労働の対価の総額に対する税金の割合を見る必要があります。

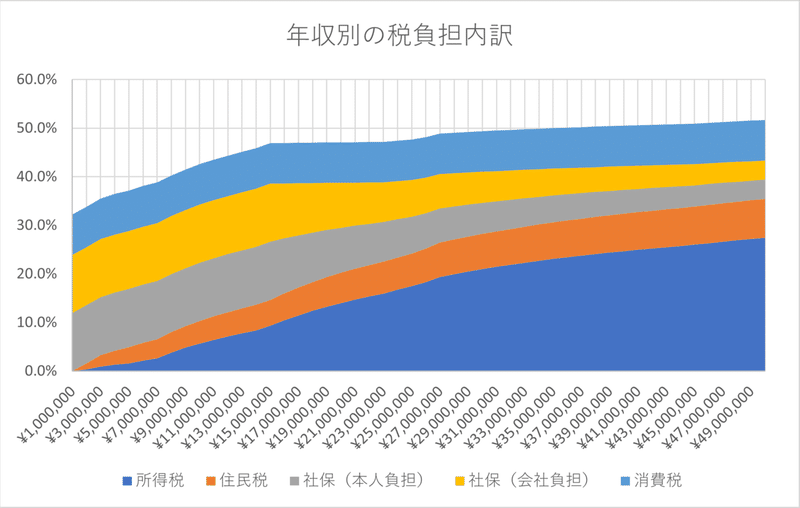

これをグラフ化したのが下記です。社会保険料の労使折半分のもう片方(会社負担分)がさらに上乗せされ、所得税の累進効果をさらに打ち消しています。

このグラフには、消費税が載っています。消費税の実態は付加価値税であるため、事業者側から見れば人件費全体にかかっています。これも、詳しくは前回記事で解説しています。

計算式は、下記の通り。

実質負担率=税負担総額 ÷ 人件費総額

税負担総額=所得税+住民税+社保+消費税

人件費総額=額面年収+社保会社負担分+消費税

社保と消費税を合算すると、貧困層であっても実質的に32%の税を負担していることが分かります。年収5000万円でも51%ですので、累進性はかなり弱いと言えます。

こう見ると、社会保険料は実質的に人頭税に近いものであり、深刻な逆進性があることが見て取れます。消費税がそれにさらに拍車をかけています。

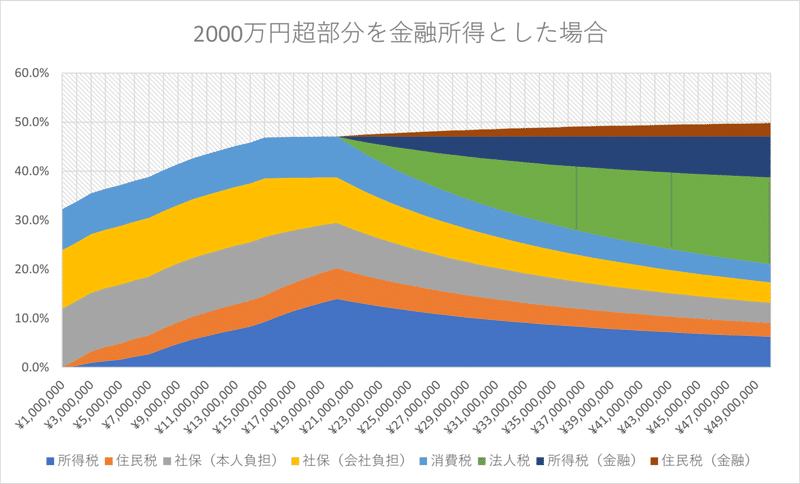

「一億円の壁」の金融取引はどうか?

さて、「一億円の壁」で話題になった金融所得は、どのようなイメージになるでしょう?

これは場合によっていろいろ違うので、一概に言うのは難しいですが、ざっくりと年収のうち2000万円超の部分を上場株式で受け取り、給与収入は2000万円で頭打ちということにしてみましょう。

分離課税の場合は税率が同じなので、配当と売買益のどちらで利益を出しても変わりません。

金融所得の比率が上がったため、給与関連の部分はずいぶんと減っています。法人税部分は、かなりザックリとした計算になるので、あくまでイメージとなります。

グラフだけ見ると、思ったよりも負担が多く、給与所得とあまり違わない印象になります。

しかし、富裕層であればあるほど、内部留保を使って個人への課税を先延ばしにしたり、役員給与や退職金の形で時期を調整して受け取ったり、外国法人を使ったりと、節税や租税回避の方法には事欠きません。

一方で、年収1500万くらいまでの中間層が株式投資をする場合は、そのような節税手法を使うのは難しいので、法人税と所得税・住民税の二重課税をまともに食らうことになります。

まとめ

社会保険料と消費税を合わせると、社保に加入しているなら低所得であっても30%以上税金を負担しています。しかもその負担は巧妙に隠されていて、給与明細だけを見ていると、累進課税が機能しているような錯覚に陥ります。

現実には、度重なる社会保険料の増額と、消費税の増税によって、すでに所得税の累進性はほとんど打ち消されてしまっています。

一方、金融所得課税は、法人税も実質的に払っている勘定に入れれば、必ずしも投資家に甘い税制ではありません。ただし富裕層は、資産の規模が大きく、節税の助言をしてくれる人も雇えるため、うまく節税することが可能です。

我々庶民の生活を豊かにするために、どのような政策を政府に求めればよいか。その判断材料の一つになればと思います。

この記事が気に入ったらサポートをしてみませんか?