3大収入 :1章

収入も様々なものがありますが 大きく分けて3つについて考えていきたいと思います

収入源は 時期のずれや 特定の条件を満たしたときにだけ発生するものもあります

一般的な生活を送るうえで得られるものや それに付随するものを見ていきたいと思います

◆勤労収入

現在得ている収入として最も一般的なもの

普段の生活の基盤ともなるものです

◆保険収入

万が一の際に生じるもの

死亡や病気 ケガなど出来るなら避けたいものですが 不運にもその状況になった場合 とても心強い収入と云えます

◆年金収入

制度が破綻してもらえないとか 掛金より少ない金額しかもらえないなどネガティブな情報が多々あります

しかし 現行制度が続く限り ある年齢に達すればもらえるようになり 何よりも死ぬまで途切れることなく定期的に得られる収入源としては とても心強いものと考えます

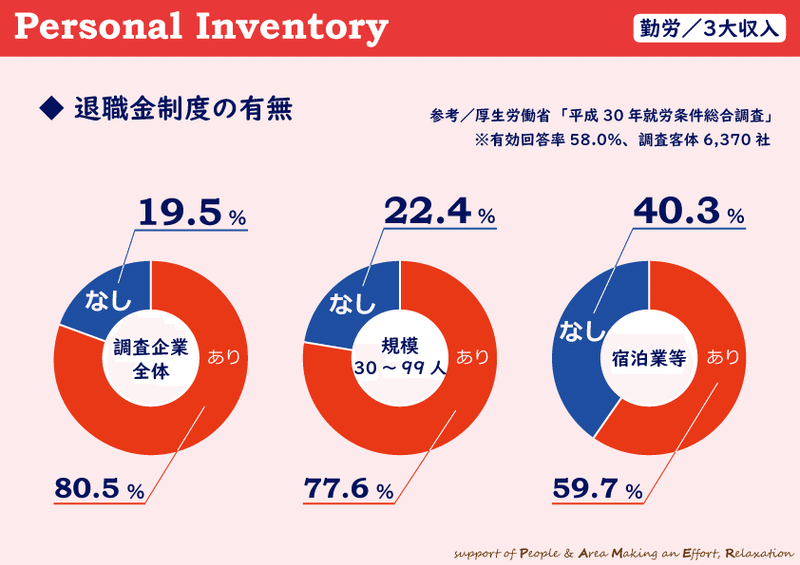

退職金制度の有無

勤労収入は 大きく分けて給料と退職金の2つ

給料については特に説明することはないと思いますので 退職金について

まず あなたが勤めている会社に 退職金制度はありますか?

厚生労働省が毎年行っている就労条件総合調査と云うものがあります

平成30年の調査に退職給付(一時金・年金)制度についての結果が記載されています

その調査結果によると 退職給付金制度がある企業は 調査企業全体の平均は80.5%となっています

産業の違いや従業員数の違いなどで 数値は異なりますが…

従業員の規模別で もっとも割合が低いものは30~99人の企業で77.6%

業種別で もっとも割合が低いものは宿泊業・飲食サービス業でわずか59.7%です

退職金はある…と思っていたら もしかしたら規定されていないかもしれません

退職金の有無は 就業規則や賃金規則に明示されているはずなので 一度確認しておくことをお勧めします

いざ退職する段階で慌てないためにも

出来れば併せて 一時金なのか年金制度なのか 企業内の準備金なのか外部の退職金共済なのかなども調べておくと良いと思います

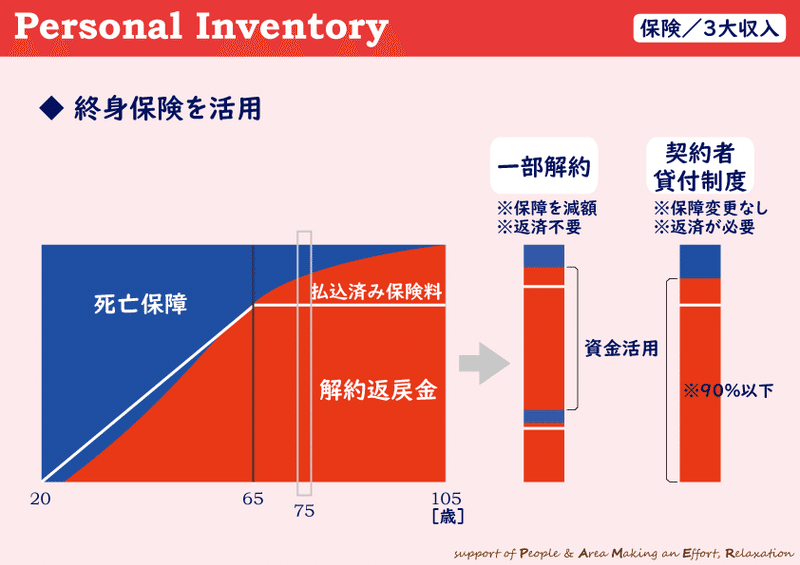

終身保険を活用

保険は 人生の大きな支出であると同時に大きな収入ともなります

死亡や事故 病気などの状況になって初めて収入になるので 最後の手段ではありますが…

しかし 上記以外の収入源として活用できれば 老後の生活が少し豊かになるかもしれません

◆終身保険の一部解約

現役時代で子どもが小さい時と 退職後で子どもたちが巣立った後では 保障の必要額は大きく違ってきます

例えば 現役時代1,000万円の保障だったものを300万円に減額し 一部解約した700万円の解約返戻金を受け取る方法です

700万円満額ではなく 一部解約時の解約返戻金の7/10

保険内容によりますが 退職後の時期であれば 払い込み保険料よりも解約返戻金の方が高くなっているはずなので 保障の必要額を見直すとともに 老後資金の一部に利用する選択肢もあるかと思います

◆終身保険の契約者貸付制度

保険の保障内容はそのままに 解約返戻金の範囲内で一時的に必要となったお金を借りる方法

あくまで貸付なので借金ではありますが 民間ローンを利用するよりは安い金利 かつ無担保で借りられますので 選択肢として知っておいて良いかと思います

いづれも解約返戻金のある保険に限りますので 加入している保険にその制度があるか 利用に当たってのデメリットも きちんと理解したうえで 実際の利用を判断していただければと思います

詳しくは ご担当の保険屋さんに聞くか 加入時の保険提案の概要書をご覧ください

この他には 収入と若干異なりますが 住宅ローンを組んだ時に加入しているはずの団体信用保険です

死亡時以降の債務が弁済されますので 死亡後の必要保障額を見込むにあたって重要な数字となります

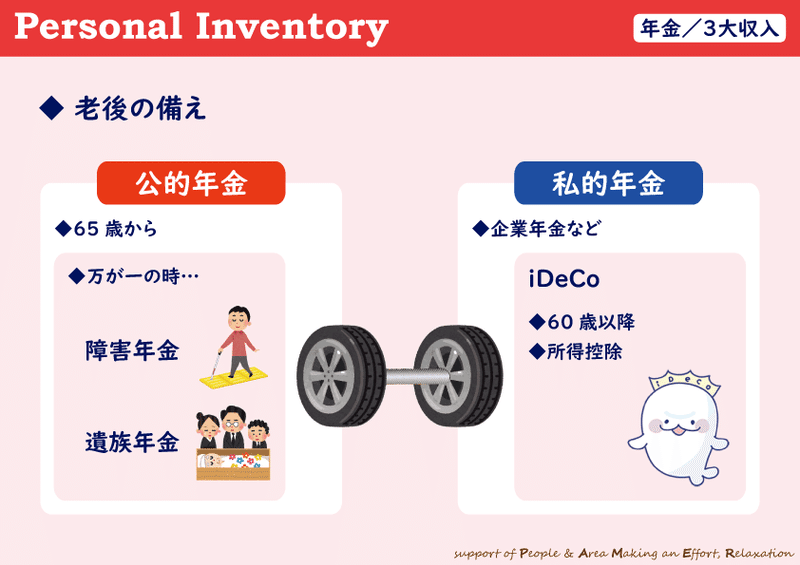

老後の備え

公的年金の制度に関しては 年金機構等のホームページをご覧ください

◆公的年金

原則65歳からもらえるもの以外に 病気やケガによって生活や仕事などが制限されるようになった場合に 現役世代でも受け取ることができる障害年金と云うものがあります

また 被保険者と生計を維持されていた遺族が受けることができる遺族年金もあります

この2つの制度によって 万が一のリスクが発生した際に 経済的な困窮を回避できる可能性があります

ネガティブなニュースとして 年金に加入する必要があるのか? という論調も多々ありますが この障害年金と遺族年金を考えれば 加入のメリットは相当に大きいと思います

◆私的年金

確かに老後の資金に 公的年金だけでは心もとないというのも事実

なので 私的年金の活用も積極的に検討した方が より良いかと思います

詳しくは個々調べてもらえればと思いますが 個人年金としてだけではなく 税金(所得税や住民税)の負担減という側面からも iDeCoは検討の価値があると思います

※ふるさと納税をされている人は 注意が必要

当然 投資として運用することになるので リーマンショックやコロナショックのように 大幅に運用益を損なうこともあり得ます

しかし 短いスパンで捉えるのではなく 受け取り開始となる20年30年先を見据えておけば そこまで悲観することはないと考えます

積立期間中は節税効果が見込めますし 運用対象は外国株式のように大きなボラティリティ(価格変動の度合い)ものから 国債・定期預金並みのボラティリティの小さいものまであります

あなたの目的や許容度に応じて運用対象を選択すれば とても有用なものになります

この記事が気に入ったらサポートをしてみませんか?