簿記3級にチャレンジした話

数年前に簿記3級にチャレンジしました。

きっかけはM塾です。結論からいうと、簿記3級の知識が実務にものすごく役立ってます。マサヒデさん、チャレンジするきっかけを与えてくださりありがとうございます(^人^)

違った視点がもてるように

簿記の基本的な知識を身につけたことで、今まで見えなかったものが少しずつ見えるようになってきました。

たとえば高級車に乗っている方がいるとします。仮にローンで購入したとします。これをB/S(バランスシート)の視点でみると、その車は資産でもあり、負債(=借金)でもあるんですね。

そしてその借金は、ローン会社の資産の欄に「貸付金」として計上されます。ということは、その高級車は間接的にはローン会社の資産でもあるってこと?

まあ、こんな感じで、なんていうか、これまでとはちょっと違った視点がもてるようになってきました。

自分のお金?それとも他人のお金?

いま、現金をどのくらい持ってるのか。そんな話をマサヒデさんとしていたときのことです。

現金の額をざっくりお伝えすると、「で、右側はどうなってるの?」とおっしゃるマサヒデさん。「え?右側、、、ですか?(^o^;)」簿記の知識がほとんどなかったわたしは、質問の意味がよく分かりませんでした。

その後、簿記を学び、やっと意味が理解できました。「その現金の源泉は借入金(他人資本)なの?自己資本なの?」と聞かれてたんですね。(マサヒデさん、合ってますよね?^^;)

「見えないもの」を見る目をもっと養わなければ。と思った出来事でした。

見えないものが見えてくる

簿記・会計の知識が深まると、

・現金はたくさんあっても、そのほとんどは借金なのかも?

・売掛金を回収できなかった場合、自己資本(右側)はどうなる?

・在庫→売掛金→現金の回転率を上げれば、借入金(右側)はもっと少なくてすむのかも。

そんなことを考えはじめるようになりました。頭の中がだんだん「B/S脳」になってくるんです。とくに売掛金・在庫・買掛金(U・Z・K)の3つの動きには注意が必要で、キャッシュフローの動きに大きく影響します。この話は長くなりそうなので、別の機会に書きたいと思います。

大事なのは仕訳でした

仕訳をしっかり覚えておいて損はないと思います。覚えるというよりは、構造の理解です。

仕訳の構造が理解できれば、P/L(損益計算書)・B/S(貸借対照表)・キャッシュフロー計算書(営業・投資・財務キャッシュフロー)の理解へとつながります。

そして仕訳=データベースです。

財務諸表(PL/BS/CF)は、仕訳をベースに展開されていたんですね。これに気づいたときはほんとに感動しました。

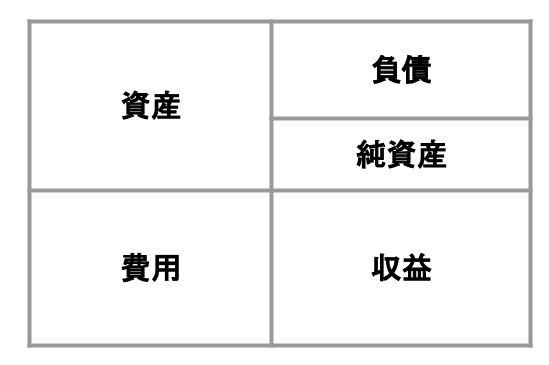

仕訳のコツは「5つの箱」

簿記3級を学びはじめたときに、最初に頭に叩き込んだのは、以下の5つの箱でした。

形のあるもの、無いもの含めて、会社で起こることは、これら資産・負債・純資産・収益・費用という5つのグループのいづれかに分類されます。

この箱の中身が増えたり、減ったりします。増減といいます。それを記録するのが仕訳です。

そして、左と右の箱の高さは必ず一致します。左が100なら右も100。これが大原則です。これらの基本構造がわかると、仕訳の理解度が加速します。

テキストとして使った本

/公認会計士 よせだ あつこ著

パブロフという犬と公認会計士のお兄さんが、「5つの箱」を使って丁寧に教えてくれます。

/税理士 高下淳子著

↑「5つの箱」についての理解が深まった本。

簿記のアプリも活用しました。わたしは、ゲームで敵を倒しながら仕訳を覚えました(笑)

これから簿記3級にチャレンジする方の、何か少しでもお役に立てれば幸いです。最後まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?