FC(全部原価)とDC(直接原価)の差をマトリックス会計で出してみた

FC(全部原価)とDC(直接原価)では、なぜ20円の利益の差が生まれるのか。この差をマトリックス会計で考えてみました。

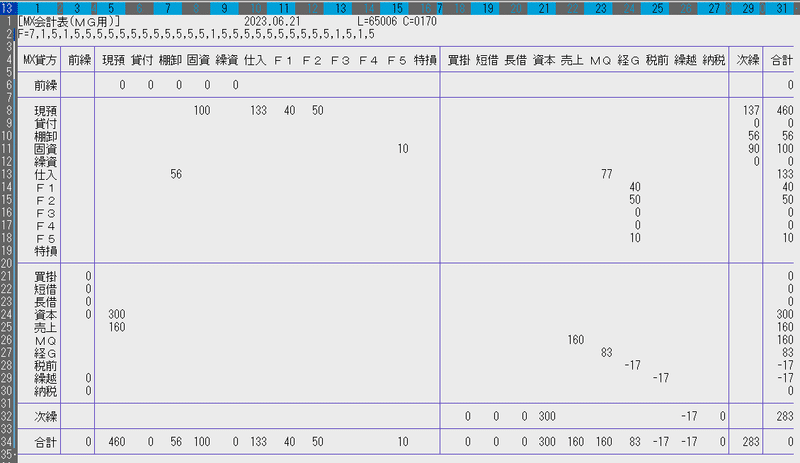

こちらは、おなじみのMG第一期の決算。DCでの決算です。利益が▲17円です。

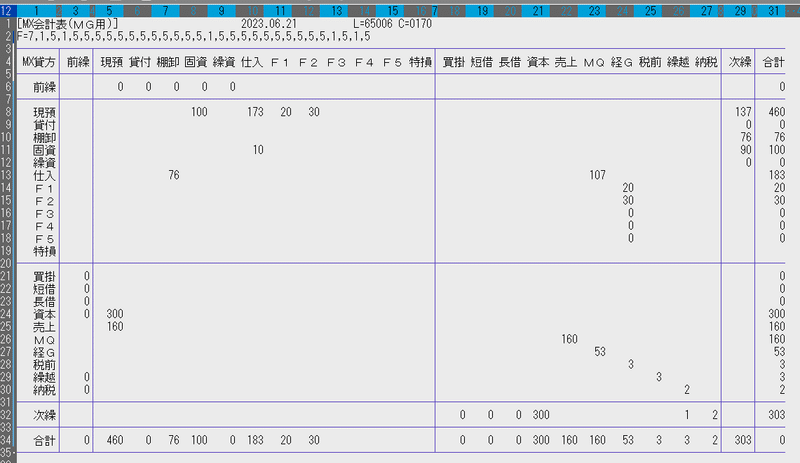

次は、FCでの決算です。3円の利益が出ました。20円の差があります。

TP(トータルページ)で差額を出してみる

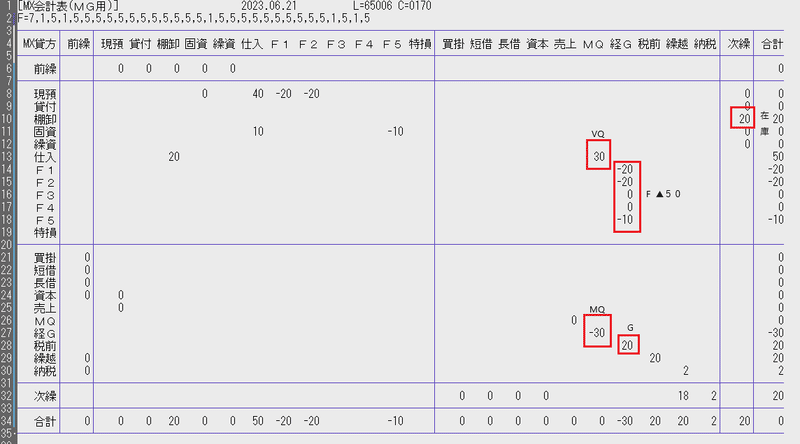

2つの表の比較だけでは分かりにくいので、差額を出してみることにしました。マイツールにはTP(トータルページ)というコマンドがあります。表と表をかけ算したり、わり算したりできる、すごいコマンドです。

今回は、ひき算を使います。FC決算からDC決算を引きます。

このように、ぽーんと差額が表示されました。

VQが30円増えた代わりにMQが▲30円。固定費が▲50円です。

固定費の50円が、製造した商品(VQ30円、次繰在庫20円)に、きれいに割り当てられているのが分かります。20円の利益の差は在庫評価の差ということも分かります。

ちなみに、固定費の▲50円は、労務費・製造経費・減価償却費の3つです。

期末までに全て売れたらどうなる?

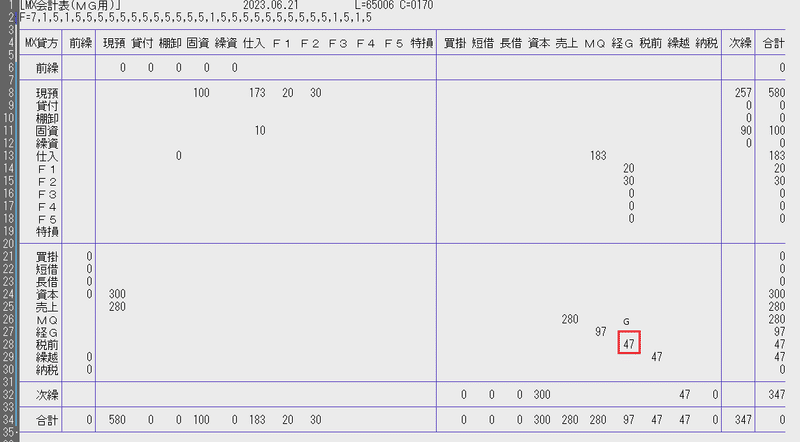

では、商品が全部売れてしまった場合はどうなるのでしょう。次繰在庫はゼロ。このパターンでも出してみました。在庫がひとつ30円で売れたとして試算してみました。

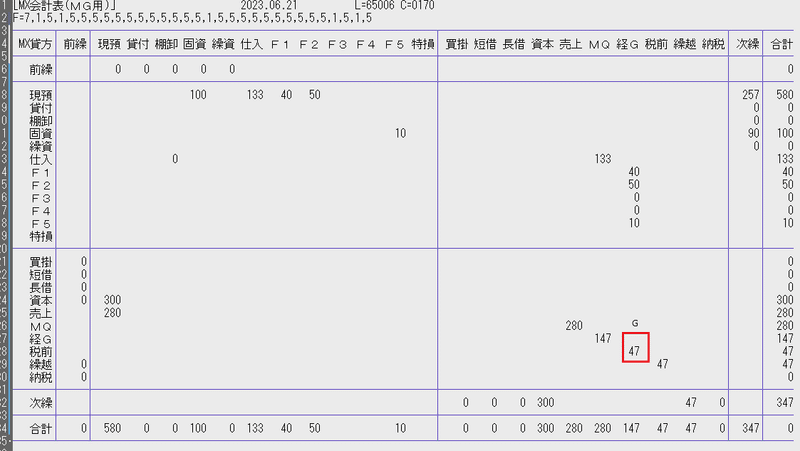

DCでもFCでも利益は同じ47円。労務費・製造経費・減価償却費の50円が、VQになるかFになるかの違いだけでした。

DCとFCの違い

DCとFCの違いがいまいちよく分かってなかった頃、先輩に聞いてみたんです。ズバリ、答えてくださいました。「FCのダメなところは、締める(決算する)まで、儲かったかどうか分からんこと!」

その明快な答えにしびれました。数字を固めたあとに利益が確定したところで、もう遅いんです。日々の意思決定の何の役にも立ちません。

MQ>F。とてもシンプルだけど、MGで学んでいることの素晴らしさをあらためて知る機会となりました。

この記事が気に入ったらサポートをしてみませんか?