PLTR パランティアの財務分析(2022年12月期2Q)

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.PalantirのKPI確認(2022/6末 2Q時点)

(同社のIRプレゼンテーション資料より引用)

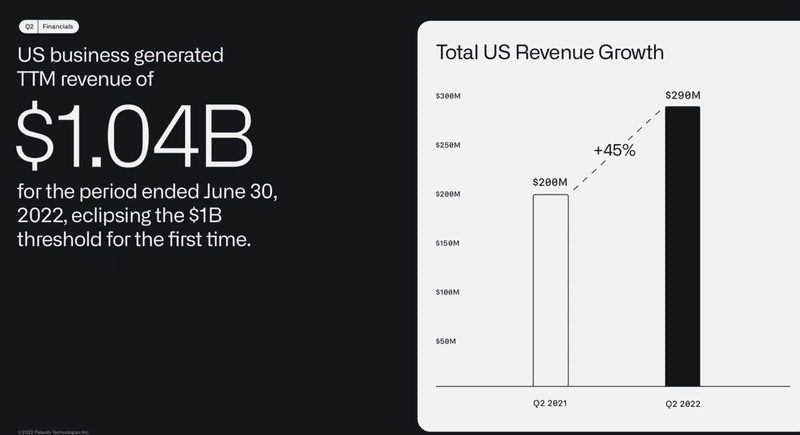

■表A 売上高増減(前年同期との比較)

■B 調整後フリーキャッシュフロー(前年同期との比較)

■表C ガバメント向け売上(四半期毎比較)

■表D コマーシャル向け売上(四半期毎比較)

■表E RPO (前年同期との比較、右側)

■表F ARPU(前年同期との比較、右側)

■表G NRR (前年同期との比較、左側)

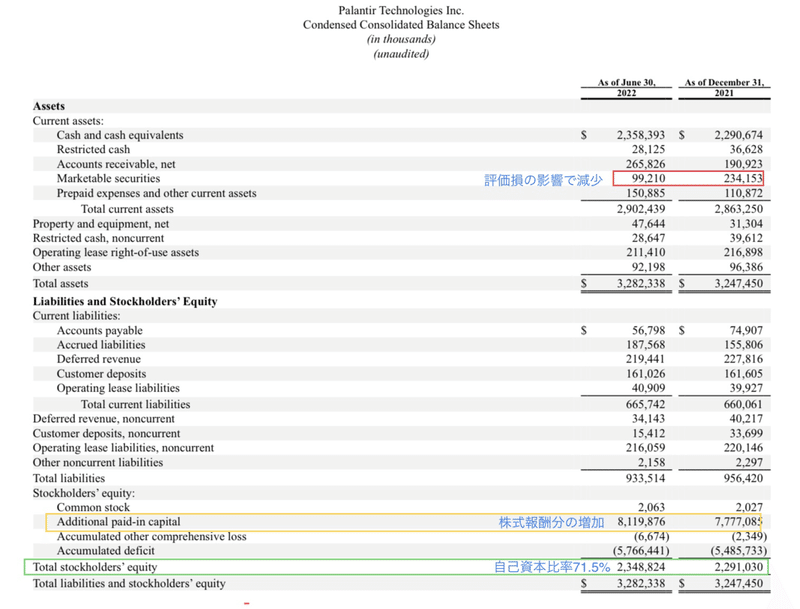

3.PalantirのP/L(2022/6末 2Q時点)

■表H 損益計算書(同社の8-Kより引用し、筆者が一部編集)

・着実な売上増加の印象

・SBC(Stock based compensation)の減少によるコスト減少は顕著。粗利益率の減少に直結している印象。

・赤字拡大しているが、SPAC投資等の有価証券評価損によるものであることが明確。本業の稼ぐ力が落ちているわけではないことは、よくよく認識しておく必要があると思います。

4.PalantirのB/S(2022/6末 2Q時点)

■表I 貸借対照表(同社の8-Kより引用し、筆者が一部編集)

・潤沢な純資産を背景に、手元資金を厚く保有。この傾向は上場来これまで変化がない印象です

・SPAC投資と思われる資産は、それほど大きくない印象。ただし、今四半期は評価損による減損をかけていることが確認できますね。

・自己資本比率は71.5%で、無借金企業。これまで、上場前に繰り返された増資のおかげで(国防総省系、CIA系のファンドも出資していましたね)、潤沢な純資産があることを念頭においておく必要がありそうですね。

・以下に、有価証券投資の一例を載せておきます。先週、スペースでお話したアップルの投資の大半が社債であった一方、パランティアはエクイティ出資が多いのが特徴です。

■表J 有価証券取得事例(同社IR資料より引用)

5.PalantirのC/F(2022/6末 2Q時点)

■表K キャッシュ・フロー計算書(同社の8-Kより引用し、筆者が一部編集)

・営業キャッシュフローは黒字ながらも、前年同期より減少。但し、運転資金の増加、前払費用の増加によるものであることは明確であり、本業で稼ぐ力の分析も必要。

・見る方によって重視するポイントは異なると思いますが、私が評価する本業の稼ぐ力は高まっている印象を感じました。

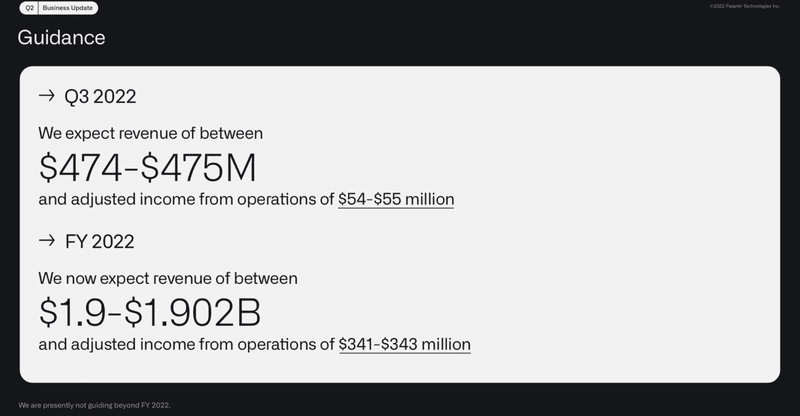

■表L ガイダンス

本日は以上です。

この記事が気に入ったらサポートをしてみませんか?