為替介入ってなに?

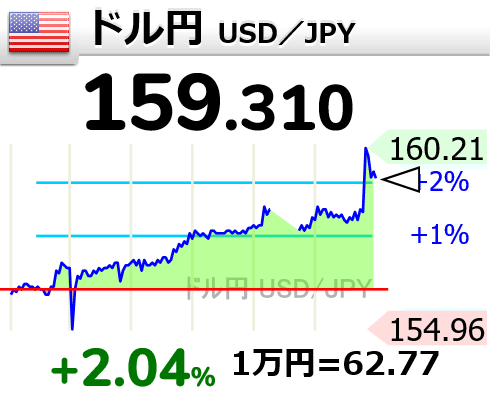

4/29ドル円が一時的に160円に到達しました。ずっと為替介入があるんじゃないか、と言われ続けてますが

そもそも為替介入って何なのか。

この記事では

①為替介入ってどういうものなのか

②実際に介入したときの話

これらをわかりやすく解説してきます。

✅為替介入ってどういうもの?

まず、為替介入とはどういうものかを解説します。

日本では財務大臣の権限で、日本銀行が介入を実施しています。これは外為法で定められているものですね。

取引時間によってはアメリカのNY連銀やヨーロッパのECBなどに委託することも。

日本からみて狙いとしては

①行き過ぎた円安を修正するため外貨を売って円を買い、円高へむけさせるもの。

②①の逆で行き過ぎた円高を修正するため円を売って外貨を買い、円安へむけさせるもの。

最近は円安が加速しており①の外貨売り・円買いの為替介入が意識されていますね。

✅円買いの為替介入をするということはどういうことか。

円安が進むとどういうことが起きるのか。

日本は資源や食料の自給率が低く、多くを輸入に頼っています。

円安になると輸入物価が上がり、物価高騰につながる恐れがあります。

現に食料品などの値上げが最近すごいですよね。

✅為替介入があったかどうやって調べるの?

為替介入があったのか、それともレートチェックだったのか。

財務大臣がすぐに発表することもあったり、"覆面介入"として発表しないこともあります。

後者だと投機的な仕掛けかもしれないし、わかりづらいですよね。

しかし、財務省は月1回月末の午後7時に直近1カ月の介入の実績を公表しています。

詳細はこちらから財務省

四半期ベースのデータですが、これまでの為替介入の記録もされています。

✅海外への配慮も必要

✅国際ルールでも決められている

しかし、市場連動性を取っている通貨がそう簡単に介入ばかりされても困ります。

IMFでは為替介入についてルールを定めています。

・IMFでは6か月のうちに3回まで為替介入を行うことができる

・各介入は3営業日以内に行うこと

・これ以上の介入を行う時はIMFの承認を得る必要がある。

それだけ為替介入が各国に影響の多い重大な事とわかりますね。

✅為替介入は相手国、特にアメリカへの配慮も必要

為替はドル円・ユーロ円のように2つの通貨のバランスで行われるため、相手国のことも考えなければなりません。

特に、アメリカドルは基軸通貨であるため為替介入の対象となりがち。

アメリカの財務相は為替報告書というものを作っており、日本も直近まで監視リスト国にはいっていました。

イエレン財務相とも協議があるようですが、各国政府による為替市場への介入はまれな状況でのみ容認としており、ハードルは高そうです。

もちろん相手国に協議することなく為替介入もできますが、その後が怖いということですね。

✅実際に介入したときの話

✅直近の為替介入は22年

では、実際に介入したときの例を見ていきます。

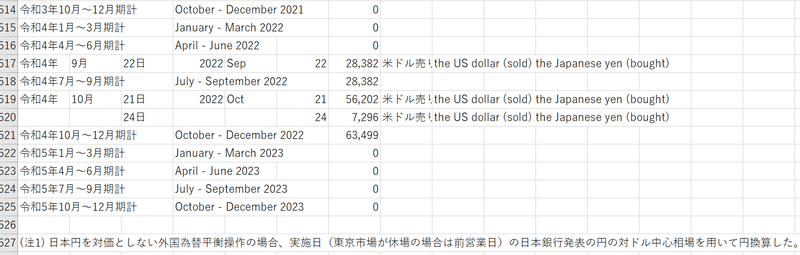

直近では22年9月と10月に3回為替介入を行いました。

その介入額は約9.2兆円。

上の表からも読み取れますね。

2022年9月22日は日銀金融政策決定会合が終わって当時の黒田総裁の会見があった後17時頃と会見後まもなく行われた超サプライズといえるものでしたね。

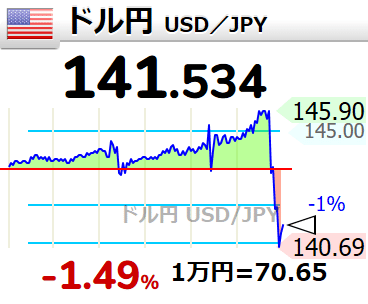

ドル円は22年9月介入じには一気に5円ほど円安になりました。

介入に投入したのは2.8兆円。

この時も円安ドル高が加速するのを抑えるため為替介入を行いましたが、流れは続き150円台に向かっていきます。

よって10月に2回目、3回目と為替介入を行ったわけですね。

しかし、それでも円安ドル高の流れは是正されず、現在160円に到達してしまっています。

✅各国協調して介入を行うケースもある

為替介入については、片方の国が自国の通貨・経済のために一方的に行う「単独介入」と世界的な経済の危機に対応ため、各国が連携して行う「協調介入」があります。

協調介入があったのは例えば2011年や2000年の例があります。

2011年は東日本大震災が発生し、経済が混乱。しかし、その一方で円買いによる円高が加速。

3/18にG7で合意を取り、日本からはもちろん、アメリカは10億ドルなど各国から介入をおこなったそうです。

G7の共同声明には、日本以外の米英加の通貨当局と欧州中央銀行も海外市場でそれぞれ介入を行うと明記されており、危機には対応する方針が明らかになっています。

✅本来為替は市場で決定されるもの

当たり前ですが、市場連動性を取っている通貨である以上、為替レートは市場で決められるものです。そこに横槍を入れるものなので経済の危機など緊急事態でない限りは容認されづらいものがあります。

日本にはドル高円安に向かいやすい要素が高まっているため、なかなか基調を円高に戻すに戻せないものがあります。

✅日本がドル高円安になりやすい要因

①貿易サービス収支の赤字による円安要因

②金利差による円安要因

③新NISAでオルカン・S&P500などへ投資拡大による、投資金融収支による円安要因

これらの要素からなかなか円安の基調転換を起こすのは難しいかも。

日本の早期利上げ・アメリカの利下げがあれば動きも変わる?

みみるnoteについて

みみるnoteでは今市場で起きていること、話題になっていることをわかりやすく解説をしたりまとめを行っていきます。

CFP🄬としてのFPなお話、マーケットの話をしていくのでぜひいいねやフォローよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?