とある理系による公認会計士試験 合格体験記 〜後編〜

初めましての方はこんにちは。工学部計数工学科数理情報工学コースB3の眩む図(X(旧Twitter))です。前編を読んでくれた方はありがとうございます。後編は、より受験生向けの記事になります。よろしくお願いします。

前編で書いたこと

前編では自己紹介、公認会計士の紹介、実際に僕自身が勉強した流れなどについて書きました。

前編でも書きましたが、公認会計士試験は短答式2022年12月❌→2023年5月⭕️→論文式試験2023年8月⭕️の流れでした。

後編では、より具体的に各科目別でどのような学習をしたのかについて触れていきます。こちらだけを読んでも大丈夫ですが、前編をまだ読んでいない方はそちらもご覧ください。

はじめに

この記事に登場する教材は全てLECのものです。他の予備校の教材との対応は詳しくはわからないですが、答練などの雰囲気は似ていると思います。テキストについては自分の予備校のテキストだけに取り組むようにしてください。手を出しすぎると自分の首を絞めることとなります。

色々書いていますが、勉強法は人によって様々です。自分には向いていないと思った方は、臨機応変に取り組むようにしてください。

短答式試験

できるだけ簡潔に書こうと思います。

成績

実際の勉強の流れのパートでも書きましたが、僕の模試、本試験での点数を記載しときます。科目は順に企業法、管理会計論、監査論、財務会計論です。

12月短答3週間前(模試) 30/24/40/96 (38%)

12月短答1週間前(模試) 70/25/55/100 (51.6%)

12月短答式試験 55/60/70/160 (69%) ❌

5月短答4週間前(模試) 75/44/70/100 (57.8%)

5月短答式試験 65/62/75/188 (78%) ⭕️

直前になって財務と管理がぐんと伸びていると思います。 一方で企業法と監査論はほとんど変動していないですね。そこのところも踏まえて各科目のについてどうするべきかについて書いていきます。

財務会計論(計算)

まず財務会計論の計算について書いていきます。計算は120/500点を占める上、理論の範囲も半分ほどは計算の知識で解答することができるため、一番重要な科目になってきます。成績もおそらくここのパートが一番合否に直結し、差がつく部分になってきます。そしてここのパートは勉強の取り組み方によっても大きく点数が変わっていきます。

時間配分

まず理論を20~25分で解いた後に、計算問題を前から順番に解いていきました。総合問題には25分は残して取り組むようにしていました。解けないもしくは知らない論点が出たらすぐに飛ばしましょう。

時間はそこまで余らないと思いますが、僕は5月短答時は30分近くあまりました。

そもそも財務会計論の計算分野は範囲が広く、効率的に勉強する必要があります。そのため、試験にあまり出ない範囲や試験に出題すると過度に難しくなってしまう分野はやらないという判断も重要になってきます。まずは、12月,5月と切っていた論点について列挙します。

12月短答試験

本支店会計,製造業会計,本社工場会計,帳簿組織,在外支店,退職給付C論点,金融商品会計C論点,税効果会計,個別CF,四半期F/S,1株あたり純資産,セグメント情報,連結CF

5月短答式試験

本支店会計,製造業会計,本社工場会計,帳簿組織,退職給付の制度間移行,セグメント情報(10%,75%基準は除く),連結CF

5月短答で切った論点に関しては、論文まで通してみても連結CF以外は知らなくても問題ない論点だと思っています。逆に上記論点以外はできるだけ全てできるようにしておいた方が良いです。

また、C論点については単発の知識を問われる問題が多いので、直前の1ヶ月で詰め込むと効率的に点数が伸びると思います。

使用した教材(計算)

LECでは計算のテキストが10冊(例題付き)と上級フォーサイト簿記問題集2冊がメインの教材でした。これに加えて短答時のポイントアップ答練+模試を教材として使用していました。

(入門期の問題集は全て取り組みました。)

勉強量

実際に合格した5月までにやったことは、例題3周、問題集は2周と答練+模試の解き直し(つまり2周)です。これぐらいやれば十分短答合格レベルの学力は身につけることができます。

大事なのは、問題を漠然と解くことではなく、解いた問題から何を吸収できるか考えながら取り組むことです。解けなかった問題はすぐに答えを見て、何が原因で解けなかったかをしっかり考えると良いです。曖昧だった論点を自分用に整理してみるとかなり理解度が深まっていくと思います。

特に現預金あたりの分類などは、1回自分でまとめてみると非常に覚えやすくなります。

財務会計論(理論)

財務会計論の理論は80/500点を占めます。一見配点がかなり大きいように見えますが、直近の本試験においては理論の問題が簡単になってきており、計算をしっかり学んでいたら7割以上は取れるようになると思います。

最近の簡単な傾向が続いていけば、選択肢の正誤判定は空気をうまく読めればかなり正答できる可能性があります。

教材(理論)

使用したものは講義のレジュメと一問一答です。

財務会計の理論は5割程度が計算の知識を用いて解ける問題であり、残りの問題についても2択までは絞りやすい問題もあるため、そこまで特別な勉強をする必要はないです。

答練の際は、理論の問題が難化した場合を想定して作られていたため全く取れていませんでしたが、本試験では12月で9/10, 5月では10/10正解できたので今のままの傾向が続くのであればそこまで心配する必要はないです。(論文の時に代わりに苦労します。)

難化した場合には、手をあまり付けていないと苦しくなると思うので、一問一答を何周か回しておくと良いと思います。2周ほどすればほとんどの選択肢に反応できるようになると思います。

勉強量

基本的には、答練と模試で出た選択肢を完璧に判定できるようになっていれば十分です。一問一答については、財務会計論だけ1000ページ近くあり、1周するのもかなり時間を取られるので、そこはその前後の本試験での理論の難易度と時間の余裕と相談しましょう。僕は、12月短答時には1回も開きませんでしたが、5月短答時には1周しました。

管理会計論

管理会計論は、100/500点を占める科目です。内計算が60点、理論が40点を占めます。また、管理会計論は大きく分けて原価計算分野と原価管理分野に分かれます。

使用した教材

計算のテキスト3冊と、理論のテキスト1冊に管理の上級問題集2冊がメインの教材でした。問題集は1/3程度しか最終的に解かなかったです。

(入門期の問題集は全て取り組みました。)

計算

管理会計論の答練を1回でも解いたことがある人ならわかると思いますが、時間が明らかに足りません。足りるわけがありません。そのため、問題をパッと見て5分程度で解ける問題かどうかを判断する能力が必要です。大体8問中5問取れれば合格ラインに到達すると思います。

原価計算分野

理解するまで管理時間がかかります。全体の流れがわからなくてもとりあえず一通り学習して問題を何問も解いてみることをお勧めします。ある程度計算に慣れてくると全体の外観がわかるようになり、計算部分の得点が安定してきます。管理分野が苦手な人はこちらが得点源になります。

管理分野

数学の素養が少しあれば、すぐに理解できる分野だと思います。しかし、問題の難易度はピンキリなのでしっかり難易度を見極められるようにしましょう。

理論

原価計算基準をしっかり読み込んで、一問一答をやるといいと思います。僕の場合、他の教科に時間を取られて理論の学習を全くできませんで着なかったので、本試験も3~4問間違えました。

点数の効率はかなり良いと思うので、1ミス程度に抑えられるぐらいにはなったほうが安心かもしれません。

勉強量

例題は2周ほど、一問一答は一周しました。あとは、答練と模試で出てきた時に解き直しをしていたぐらいでそこまで重点的にはやりませんでした。他の科目と比べて計算のコストパフォーマンスは低いです。

企業法

企業法は、100/500点を占める科目です。基本は4つの選択肢から二つの⚪︎肢を選ぶこととなります。70~80点で合格ラインです。

使用した教材

ポケット六法、テキスト3冊、一問一答のみです。

テキストの講義は初学だとかなり難しいです。講義は、全然理解できなくてもあんまり気にしなくて良いです。とりあえず聴き進めてしまいましょう。企業法は暗記科目なので、ひたすら一問一答をやって、たまーに条文を引くくらいで短答式試験は大丈夫だと思います。

他の科目と比べて一問一答の比重が非常に重いです。完璧に覚えれば90も乗りそうな雰囲気はありますが、僕は無理でした。

勉強量

一問一答は、12月短答までで2周半、5月短答まででプラス4周(7周)しました。間違えた問題などはノートかなんかにまとめて効率よく覚えてあげた方良いと思います。(←この作業をサボったからか点数が全く伸びませんでした)

監査論

企業法は、100/500点を占める科目です。基本は4つの選択肢から二つの⚪︎肢を選ぶこととなります。70~80点で合格ラインです。

使用した教材

授業レジュメ、過去問のみ

過去問はH29第2回試験からのっていたので、R4第2回までの9セットをひたすら回せば良いです。プラスで答練,模試の6セットで十分合格点が取れます。知らない知識に出会った時に、レジュメに戻って場所を確認する(レジュメにないときは書き込む)ことで実力はすぐについてきます。

70点程度はすぐに取れるようになりますが、80以上はどうやったら取れるのか最後までわかりませんでした。(70点あれば十分ですが)

勉強量

過去問は、12月短答までで3周、5月短答まででプラス3周(6周)しました。毎日ちょっとずつ触れておくといいと思います。

論文式試験

5→8での合格でした。合格のために最低限やらなきゃいけないこと、どうやって勉強したかについて書いていきます。基本的に5→8の受験生に対しての書いてるものなので、それ以外の受験生は流石にもっとやったほうがいいと思います。短答後から400時間取れれば合格の可能性は十分あると思うので、諦めずに学習しましょう。

答練、模試の成績は提出していないので、一つもデータとして残っていません。ごめんなさい。そもそもちゃんと時間を測って全科目といたのが4セットほどしかないのでそれぐらいでも受かる可能性があるという感じに考えてください。

短期間の場合は、租税法をやるのが一番の近道です。試験委員対策なんてものは、予備校が勝手にやってくれてるので一ミリも知らなくて大丈夫です。

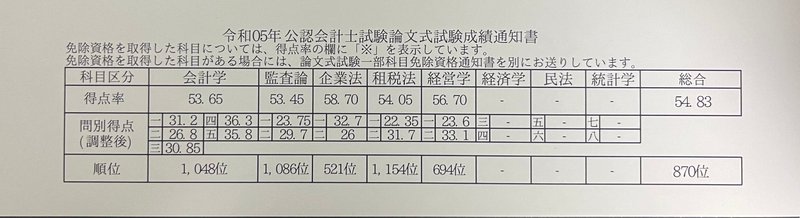

成績

会計学が思ってたより取れていたみたいです。短時間の学習だったにも関わらず、全教科で52を超えていました。

各教科各大問の偏差値も計算した結果、以下のようになりました。

会計学

管理 第1問 62.4 第2問 53.6

財務 第3問 51.4 第4問 51.9 第5問 51.2

監査論 第1問 46.9 第2問 59.4

企業法 第1問 65.4 第2問 52

租税法 第1問 55.9 第2問 52.8

経営学 第1問 47.2 第2問 66.2

試験後はあんまり手応えがありませんでしたが、自分でもびっくりなぐらいバランスよく取れていました。

丸暗記すると以下何箇所かでいっていますが、ここでの丸暗記は「暗記する文章の意味、解釈を自分の言葉で一旦説明できるように理解しようしてから、文面を覚える」という意味です。誤解しないようにお願いします。

財務会計論

財務会計論は、200/700点を占める科目で、一番重い科目です。第3問が60点、第4問が70点、第5問が70点です。しかし、5→8の場合は特にですが、そんなに時間を割ける科目ではないです。講義を5月末までに聞いていな場合は、倍速でいいので雑談として聞いて消化してしまいましょう。この雑談の記憶が頼りになることも多々あると思います。(時間がない場合は最悪きかなくても大丈夫です。)

基本的に第3問、第4問で個別の論点、第5問で連結、企業結合などが出題されます。

計算について

5月に短答を受けた直後であれば追加で学習する範囲はほぼないと思います。

個別の論点について、これは短答時の知識をさらに狭く深く問われることとなりますが、基本的には追加で必要となる知識はありません。重要な論点をもう一度復習しておけばいいと思います。

(R5であればキャッシュフロー、リースあたりが本命だったのでそこを重点的に見直しました)

連結について、短答時とは異なり子会社や関連会社が3社も4社もいたりするので第5問相当の問題を答練で解いていくことで自分の中での解き方を決めていくこととなります。基本的に利益剰余金などの集計しなければならない問題については、解けません。そのため、解ける問題を確実に拾う練習を短答後に行いました。一つの解答欄に多くの数値が関係してくることになるので、下書きを丁寧に行うと良いと思います。

加えて、曖昧な知識が一つでもあると連動して何箇所も落としてしまうこととなるため、連結関係の知識はCFも含めてもう一度詰め直しました。

理論について

財務会計の理論は論文式試験で一番大変な科目です。テキストにすると3冊分の理論を覚えないといけないので5月から詰め込むのは無理でした。(租税法既習でも厳しいと思います。)

ここで理論については潔く諦めました。

12月短答生または、過年度生は時間があると思うのでABランクの論点までは、ほぼほぼ模範解答レベルを書けるようになれるまで暗記を詰めていくと良いと思います。

ではどうするかというと、とりあえず答練をやりましょう。点数は気にしなくて良いです。なんなら答えをチラ見しながら書いてみるといいでしょう。(答え読んでから書けるかどうか試してみる、とかでも良いと思います。あとは答えを写してみるのもかなり記憶に定着します。)解答を思い出す際には、その問題のキーワード、ポイントを中心に覚えておくと良いでしょう。

もちろんこれだけで、全範囲を網羅することは不可能ですが、そこは答練の質と講師を信じてあげましょう。答練で出た問題かつ埋没ではなさそうな問題については本試験前に丸暗記してからいきました。正直これと短答時の知識だけで財務の理論は合格点に到達すると思います。あとは、解説動画で触れられた見返して欲しい部分だけを簡単に見ておきましょう。

ものすごい付け焼き刃な勉強法ですが、本試験では埋没問題もかなり出る上に全ての記述に丁寧に回答して行った場合時間が足りなくなるので解ける(書ける)問題がパッとわかった方が実は解答速度が速いかもしれません。周りの受験生もすごい覚えてそうで見えて、実はあんまり覚えていないのでとにかく自信さえ持って挑めれば偏差値50は十分とることができます。残りの点数は他の科目で補ってあげましょう笑。

実際本試験では、(簡単だったらしい)穴埋めが出題されそこは取れませんでしたが、全体の偏差値で見たらそこまで下がらなかったのでこのような勉強の仕方も時間が足らない時には、視野に入れておいてください。

時間配分

基本はどの大問も60分程度を使用すると良いと思います。第3問が50分程度で終わった場合は、第5問に時間を回すと良いです。長い解答欄は全部埋めなくても大丈夫です。

ちなみに、R5本試験では第3問で高難度のリースが出ました。第3問は比較的点が取りやすい年度が多いのですが、難しい場合も十分あるので難しくて時間がかかりそうなら思い切って飛ばしてしまうのも一つの選択肢です。

(筆者は全ての解答欄を埋めた挙句、答案回収後にに会計年度を間違えたことに気づいたので完全に落ちたと思ってました。)

管理会計論

管理会計論は、100/700点を占める科目です。第1問が50点、第2問が50点です。

第1問が原価計算分野、第2問が原価管理分野からの出題となります。

5月短答後に講義が残っている場合は2倍速で流してとりあえず一通り聞いとくことをお勧めします。(財務より優先度は低く、聞かなくても耐えると思います。)

正直にいうと、短答時から計算の力が落ちないように注意すれば全く対策しなくてもいい科目となります。管理会計論の試験はとにかく時間が足りない試験となり、逆に時間がたっぷりあればほとんどの問題は全て解けるはずです。解けない場合は計算の練習をしておきましょう。(特に原価計算分野は受験生が皆解いてくるので解けないと大きなデスアドバンテージになります。)

そのため、速度を上げる練習をしておけばそのほかの学習は基本必要ないです。理論に関してもAB論点は短答の時からやっている内容であったり、計算を理解していれば回答できるものが多い印象です。

学習方法としては、これも財務会計論と同じく答練を解くことが一番の勉強になります。管理会計はしっかり時間を測って解くようにしましょう。どこで、その問題に対して区切りをつけるのかについては練習してみないとなかなかできないと思います。

時間配分

管理会計は試験中の時間配分が合否を分けるポイントになってくると思います。基本はどの大問も60分(その中の小問に30分ずつ)かけることになります。これは総合点の偏差値が大問別で計算されるためバランスよく取ることが重要になってくるためです。あとはその時間の中で取れる問題を素早く見つけて埋めていけばいいです。記述に関しても1分2分も考えるのではなく、反射的に思いついたことを書いとけば大丈夫です。

R5の本試験では、管理分野が非常に難しく素点換算5/50点程度取れれば合格ラインに達するような問題が出題されました。こういった難易度の偏りが手に取るように分かる場合には、60分も使わずに30-40分程度で切り上げて簡単な問題を取りに行くという臨機応変な対応も重要になってきます。

(多くの受験生はそれだけでパニクってしまうので、試験中での対応力が重要です。)

企業法

企業法は、100/700点を占める科目です。第1問が50点、第2問が50点です。企業法は短答の時と試験形式がかなり異なり自分で答案構成して論理立てて記述しなければなりません。また、論文での企業法は条文を参照できるので、論文の細かい記述については、完璧に覚えてる必要はありません。その代わり、法律のどの条文にどのようなことが書いてあるのか把握するという訓練が必要となります。

そのため、学習スタイルが担当時と比べて全く違うので、論文用の講義はかなり重要になります。使用していた教材としては、企業法の理論問題集(問題と解答が100問程度記載されています。)とプレ答練、グレードアップ等練でした。講義では、問題集を扱いますが、50問ほどしか扱わないので、扱った問題だけに集中して取り組むと良いでしょう。そして、企業法の授業を受ける上で意識してほしいのが、各問題の論点と答案構成です。論点と答案構成さえ下書きでうまくかけていれば、最終的に答案を書くことは容易です。また、問題提起はするだけで得点を得られるので、大体の答案のフォーマットは覚えておくと良いです。

講義は、1回聞いてあまりわからなかったら、時間がなければ聞き流してしまってもいいです。論点や答案構成をする力、答案を書き上げる力は全てプレ答練で身につけることができます。そのため、企業法では、他の科目とは違って、プレ答練が非常に重要でした。(グレードアップ答練よりも大事だと個人的に考えています。)

そのあと、グレードアップ答練を用いて本番同様の記述の仕方を学んでいくことになります。これも10回分全て律儀に答案を埋める必要はなく、知らないもしくは覚えていない論点が出た時にはすぐ答えを見て良いです。途中からは答案構成がうまくできていれば十分であることに気づいたので、それぞれの問題に対する論点をまとめていきました。覚える必要のある論点自体はそんなに多くなかったです。

あとは、条文どうしの関係をしっかり整理しておくことで、初見の問題に対しても自分なりの論を構成して書くことができるようになると思います。

学説について

企業法は、予備校ごとに賛成や反対などの論の書き方が変わってくると思います。しかし、会計士試験では判例と取った立場が違うから点数がこないということはなく、賛成反対のどちらの学説がある問題がほとんどです。そのため、書きやすい説だけを覚えて取り組むと良いでしょう。

LECで教えられている学説は他の予備校とは異なる学説が多かった印象で、本試験後に解答速報を見た際は、学説がほとんど全て逆でした。それでも企業法第1問ではかなりの高得点が来ていることや、第2問でも52はきていることから自分のとる学説の論拠をしっかり学んでおくことが大事です。また、わからない問題でも問題提起(条文を添えて)と、使いそうな条文とその趣旨を書いておくだけでかなり点が入る可能性があるので、試験中は諦めず粘ってください。

監査論

監査論は、100/700点を占める科目です。第1問が50点、第2問が50点です。監査論も企業法と同じく、監基法の法令集が配られ、その場で参照可能です。正直あまりこの科目に割く時間はないです。講義については聞かなくても大丈夫です。(短答時とほぼ変わりません。)

監査論は法令集に載っていない論点の問題もかなり出るので、そこの論点については暗記をする必要が出てきます。(改訂理由など)個々の分野は勉強量がものを言ってしまうので、5→8組に取ってはかなり辛いポイントとなると思います。そして、法令集のどこに何が書いてあるかについても慣れるまでは大変なので答練などで問題を解いて慣れていきましょう。

第2問では事例問題が出てくるのですが、これはほぼ差がつかない部分になります。基本的に、論拠は全て監基法にのっているので、写経大会になりがちです。写す部分もわかりやすい問題とわかりにくい問題に二極化しているのでそこまで第2問のためだけに対策する必要はないです。

やること

監査論も企業法と同じくプレ答練が非常に重要になってきます。他の科目とのバランスを取ることになりますが、プレ答練が完璧にできているのであればそれだけで十分合格点を取ることができます。そのため、プレ答練で出てき論点についてはきちんと理解した上で、書けるように練習しておきましょう。

グレードアップ答練については、企業法と同じく知らない論点に出会った時は、すぐ答えを見て良いです。基本的に監基法のどの条文に該当論点がのっているかについて意識して覚えていけば良いです。

監査論は論文式試験の最初の科目で正直手応えもクソもあまりない科目となります。そのため、監査論は受け終わったらすぐ切り替えて次の科目の準びをしましょう。

租税法

租税法は、100/700点を占める科目です。第1問が40点、第2問が60点です。第1問が理論で第2問が60点になります。

租税法は論文式試験から新しく増える科目です。よく5→8生は租税法ができないと言われますが、それは多くの予備校の学習スタイルが罠だからです。罠をうまく回避できれば短時間で偏差値52ラインに乗せることができます。

大きな罠

何が罠か結論だけいうと、講義を真面目に全て受けて分野ごとに基礎を固めていく必要はないという点です。多くの人は講義が理解できないと不安になってしまい、余計に時間をかけてしまいます。しかし、租税法に関しては講義はほとんど理解できなかったとしてもすぐに流しちゃっても大丈夫です。(ただし、1回は軽く聞きましょう。)そしてA論点以外は理解する必要もないです(組織再編は特に)。これには明確な理由があって、租税法は毎年同じような問題が出ているので、その問題を取り切れば合格ラインに達してしまうからです。そのため、講義を受けてそれに対応する例題を解いて基礎から固めるなんて学習はただの時間の無駄です。講義を聞いて軽く1周といたらすぐ答練に移りましょう。

租税法の答練についてはグレードアップ答練のみで十分です。理由としてはプレ答練などで一分野ずつ固めて行った場合、次の分野を固めている最中に前の分野を忘れてしまうからです。ただでさえ時間がないのに一度学んだ問題を忘れちゃうのは非常にもったいないです。

学習の仕方

租税法はどう学習すればいいかというと、計算に関しては最低でも2日に1回はグレードアップ答練(解き直しでも可)をひたすらやり続けることです。同じような問題が毎回出ているので、そういう問題は忘れず定着できますし、できない問題に出会った時は解き方をその都度復習してまとめておきましょう。そうすればどの分野が重要でどういう分野があまり重要でないかがくっきりわかってくると思います。大体10セットぐらい解けば合格ラインレベルの計算力はついてくると思います。その後もひたすら忘れないために計算は全分野をさらうように練習していくことが大事になります。

各税法についてもう少し細かく書くと

法人税法… 典型問題と難しい問題がはっきり分かれる。よく見る問題は(5セットに1回以上)解けるようにする。半分ほど取れれば合格ラインに到達します。捨てる分野を数個設定しても大丈夫です。

所得税法… 難しいです。簡単な問題は素早く拾えるようにしましょう。所得 の分類は最低でもできるようしましょう。税額控除については、条文に条件が全て書いてあります。ノータイムで条文を開けば簡単な問題は全て拾えます。集計問題は解けないので取り組まなくて良いです。

消費税法… 集計が多いです。しかし他の受験生は皆捨ててくるので解けた時に大きなアドバンテージになります。集計が多くミスが出やすいですが、ある程度慣れてくれば半分程度は正解できるようになってきます。そして、消費税法はボーナス問題が毎年2問ほどあります。ここだけは絶対に拾いましょう。

理論について… 理論についてもそこまで理解することは求められていないです。講義もなくて良いです。そもそも解答欄が3~4行しかなく、求められてる条文を引き当てる条文引き当てゲームです。しかも、これは答練模試で出てきた条文についてだけ学習していれば良いので条文数は全部で50程度です。会社法と比べたら非常に楽です。うまくやれば、得点源にすることも十分可能となります。試験中は、知らない論点が出たらすぐに飛ばしてください。

時間配分について

一般的には理論40分、法人税40分、所得税20分、消費税20分と言われています。時間はかなりキツキツな試験ですが、解けない問題に固執しないことに意識してください。慣れてくれば法人税法はもっと早く解けてくるので思ったよりは時間はあるはずです。

答練では、時間オーバーしても解けそうな問題は全て解くようにしてください。(忘れている知識を問われた場合、テキストを見ながら答練を解いても良いです。)

租税法は、周りの受験生が信じられないぐらいできていない範囲なので、問題が解けなかったとしても全然合格ラインに到達してしまいます。そのため、上記のような学習方法が合格するという目的を達成する上では最強の学習法になるわけです。

このような学習法はあくまで試験に対応するためのもので、短期的な記憶にしか繋がらないことが多いです。そのため、12月短答合格者、過年度生など比較的時間に余裕がある人は、テキストベースでも理解してから答練などにのぞむことを推奨します。そうすれば偏差値60は取れるんじゃないかと考えてます。その場合であっても問題ベースで学習を進めることを意識してください。

経営学

最後に経営学です。経営学も、100/700点を占める科目です。第1問が50点、第2問が50点です。そして第1問は理論、第2問は計算です。

経営学は選択科目で他にも経済学、民法、統計学が選べます。迷っている方は前編で統計学について触れているのでそちらも見てみてください。割とおすすめです。

経営学は非常に軽い科目です。だからといってなめてると時間が足りずピンチになってしまうので油断は禁物です。講義については、計算部分はもちろん聞いてください。理論分野はレジュメさえあれば正直聞いても聞かなくても良いと思います。(全部聞きましたが、記憶に一切残りませんでした。)

計算パート… ここはしっかり理解するようにしましょう。1周講義を聞いただけじゃよくわからない部分も多いので、そこは答練を解きながら理解を深めていきましょう。初学時は何をやっているかわからない計算が多かった印象を受けましたが、わかってしまうとものすごく浅いことをしてます。正直にいって簡単です。ただ高校までで数学が苦手だった人はかなり時間がかかるかもしれません。

理論パート… 単語を覚えるのに最低でも2週間、単語の意味を記述できるように昇華するにはさらに2週間ぐらいかかります。そのため、遅くとも7月下旬に入った段階から取り組み始めるようにしてください。(僕は10日ほど前からはじめて崩壊しました。記述は全捨ての覚悟で挑んだので、成績を見ても分かるとおり第1問が崩壊しています。)用語を自分の言葉で説明できるようになれれば完璧だと思います。

時間は余ります。丁寧に解いても大丈夫です。最後の科目ですので、疲れてると思いますが、何度も見直しをしてミスがないように計算してください。

R5では理論の傾向がかなり変わったようですが、これが続くかは分からないので、各予備校に言われた通りに理論については進めていけばいいと思います。

試験中

知っておいたら良いことを書いておきます。

缶は机の上に出すことができません。エナジードリンクを持って行ったのですが、飲めませんでした。

試験終了後に虚無の時間が20分ぐらいあります。試験のことは忘れて、トイレに行ったりして席を離れるといいでしょう。廊下で屈伸とかをしても大丈夫です。

他の受験生のことは気にしないようにしましょう。不安になっていると、みんな

頭が良さそうに見えますがそうでもないです。自分の方ができると信じ込みましょう。試験中はそんなに周りの電卓音は気になりません。集中しましょう。

教室は大体暑いです。問題を解いていると発熱します。何か対策できるといいかもしれません。

解けない問題に遭遇したり、パニックになりそうな時は、天井でも眺めてください。天井のトラバーチン模様

(名前初めて知りました。)で心を落ち着かしてください。

終わりに

2日間、長文を読んでくださり、ありがとうございました。

受験生の方は、勉強頑張ってください。応援しています。一番重要なことは決して諦めないことです。(ちなみにLEC生ですが某予備校でチューターもやることになりました。)

要望があれば、開示答案も載せるかもしれません。

ご意見、ご感想などがあれば、気軽にTwitterのDMなどで連絡してください。

この記事が気に入ったらサポートをしてみませんか?