子育てミニマリストの決済方法(2022年8月版)

こんにちは。子育てミニマリストのメメです。

今回は、我が家が使っている決済方法について紹介していきたいと思います。

1.基本方針

まずは、決済の大前提として

ポイントやメルカリの売上金から使用していくこと

をモットーに決済しています。

ポイントの還元のない現金は基本的には使っていません。

我が家では以下のポイントを貯めています。

楽天ポイント

楽天市場(お買い物マラソン等を活用)でのお買い物や楽天証券、楽天銀行の取引等で貯めています。

毎月エントリー必須のキャンペーンは以下のとおりです。

楽天ポイントの獲得履歴を確認してみたところ、月平均1万ポイント程度獲得していました。

買い物するときは、5か0のつく日(+1%)、お買い物マラソンの日にまとめ買い(+最大15%)、スーパーDEALの日(30%ポイントバック等)、ふるさと納税を活用するなどすることで誰でもこの位のポイントは貯めることができます。

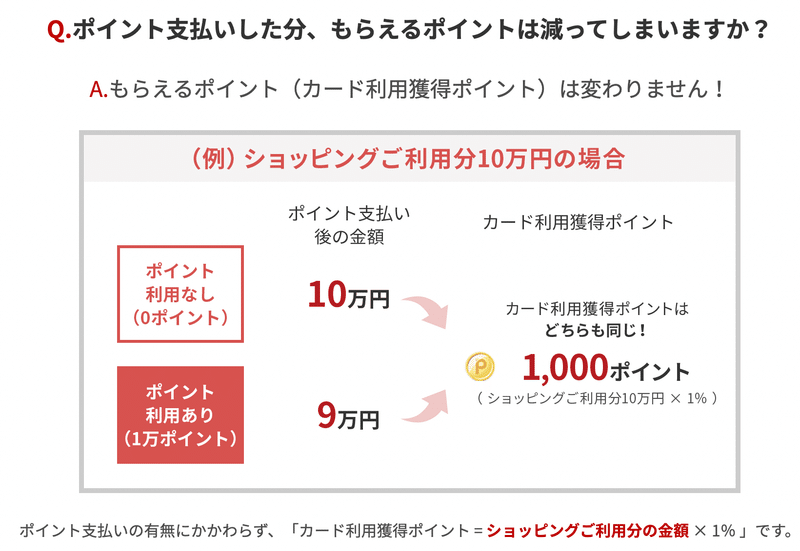

貯まった楽天ポイントについては、クレジットカード支払い時にポイント支払いを設定しています。

楽天市場での購入時にポイントを使ってしまうと、獲得ポイントが減ってしまいますが、楽天カードの引き落としにポイント支払いを選ぶと獲得ポイントは変わりません。

ただし、ポイント支払いできるのは通常ポイントだけなので、期間限定ポイントについては楽天Payや市場の日(18日は楽天市場でポイント支払いしても獲得ポイント数が変わらない)のお買い物等で使用しています。

Tポイント(JQエポスポイント,マネックスポイント等から交換)

楽天ポイント以外には、Tポイントを貯めるようにしています。

後述しますが、普段の決済で貯めているJQエポスポイントやマネックス証券での投資信託購入時(クレカ積立で1.1%還元)に貯まるマネックスポイント、楽天市場購入時に経由したポイントサイト(ちょびリッチ)のポイントはTポイントに交換しています。

以前は、毎月20日には1ポイントで1.5ポイント使うことができるウエル活をしていましたが、引越しに伴い、ウエルシアが近くになくなってしまったため、今はSBIネオモバイル証券にて使用しています。

SBIネオモバイル証券では毎月2万円分をJ-REITに自動積立しており、その際にポイントを使用しています。

Vポイント

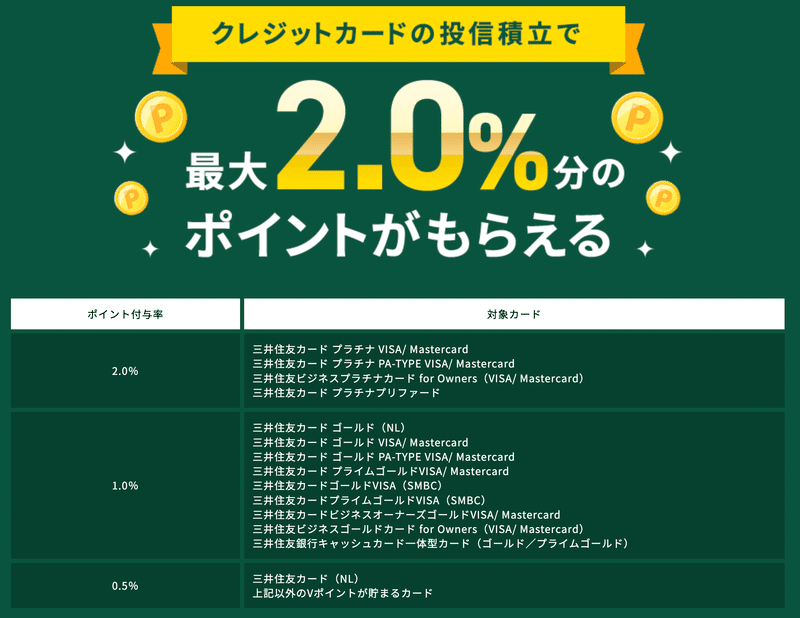

Vポイントは、SBI証券にてクレジットカードの投資信託積立を行うと最大2.0%貯まるサービスを使っています。

我が家は年間100万円の利用で年会費が無料になる三井住友カード ゴールド(NL)を使っているため、1.0%の還元になっています。

SBI証券では月5万円積み立てているため、月500ポイントずつ入ってきます。

溜まったVポイントについては、クレジットカードの支払いキャッシュバックに充当しています。

自動でキャッシュバックすることはできませんが、一ヶ月に一度手続きをすることで、投資信託5万円分のうち、500円分はポイント支払いすることができるため、実質4.5万円の支出で5万円分の投資信託を購入できます。

2.我が家のキャッシュレス事情

我が家では、基本的にMIXI M(旧6gram)にて決済しています。

MIXI Mは名前の通り、mixiが提供している決済サービスで、QUICPayやApple Pay、リアルカード(VISAプリペイドカード)で利用できるサービスです。

プリペイド方式であるため、他クレジットカードや銀行からのチャージが必要で基本還元率も0%とあまりメリットがないように見えますが、エポスゴールドカード特典の選べるポイントアップショップでmixiを選ぶことで還元率が1.5%以上になります。

エポスゴールドカードの魅力については以前の記事に詳しく書いていますが、tsumiki証券等を組み合わせることで最大5%還元まで高めることができます。

詳しくは以前の記事を参照していただければと思いますが、エポスゴールドカードでは、年間100万円の利用で1万ポイント進呈されますが、そのうち60万円分はtsumiki証券を利用することで達成できます。

tsumiki証券については、購入後に即売却をすることで実質0円で60万円分の利用実績が達成され、実質年間40万円の利用で1万ポイントが得られます。

我が家ではJQエポスゴールドカードと家族カードの2枚を所持しているため、年間40万円×2枚で年間80万円まではMIXI Mから決済しています。

現在は、リアルカードの新規発行を停止していますが、MIXI Mは3Dセキュア対応のVISAのバーチャルカードを発行できるため、PayPayや楽天ペイとの連携もできるため使い勝手は比較的良いです。

3.MIXI Mへのチャージ方法

我が家では予算管理をする上で、一日3,000円(=一週間21,000円)で生活することを基本にしています。

年間40万円を達成するためには、

22,000円×1回+21,000円×18回

チャージすることでピッタリ年額40万円を達成できます。

週に1回21,000円分(初回のみ22,000円分)、エポスゴールドカードからMIXI Mにチャージすることで19週間(約5ヶ月)で40万円の利用が達成できます。

このように家計管理という面でもプリペイド方式のMIXI Mは使い勝手の良い決済ツールと言えます。

ただし、私が普段使用している家計管理アプリのマネーフォワードMEやZaimとは連携ができないため、手動で入力する必要がある点は注意が必要です。

4.まとめ

今回は我が家のキャッシュレス事情についてまとめてみましたがいかがだったでしょうか?

キャッシュレスに関しては、チャージのルートが制限されたりとすぐに情勢が変わってしまいます。

今回紹介したルートに関しては、公式サイトで公開されている方法を組み合わせているので比較的王道(?)で改悪はされにくいと勝手に思っています。

ポイントについてはついつい貯めることに意識が行ってしまいますが、消費することで初めて価値が生まれます。

貯めるばかりでなくいかにポイント使用時の価値をいかに引き出すかが節約への第一歩です。

この記事が気に入ったらサポートをしてみませんか?