エコノミックサプライズ指数とリスクオン

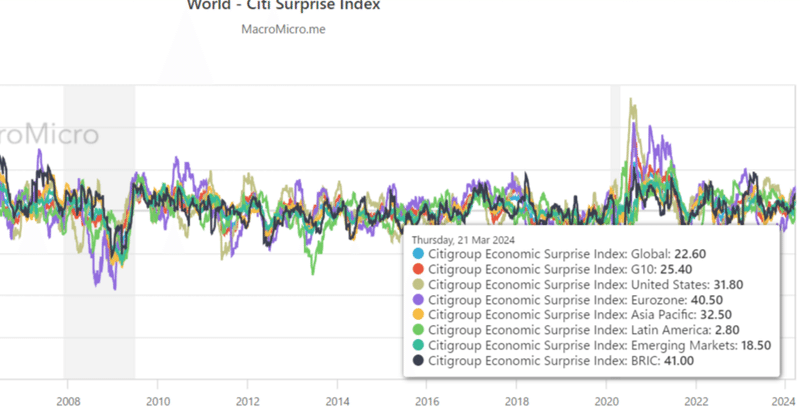

エコノミックサプライズ指数(びっくり指数)は、シティグループが算出している、米国の経済指標の発表結果が市場予想を上回ったか下回ったかを数値化したものです。この指数は、雇用や生産などの各種経済指標が事前の市場予想と比べてどうだったかを示す指数です。エコノミストなどによる事前予想よりも各種指標の実績が上回れば指数はプラス方向に振れ、逆に下回れば指数はマイナス方向に振れます。市場の期待値に対して上回るものが多いのか、それとも下回るものが多いのかを示します。ゼロ(予想と一致)からの振れ幅が大きいほど、市場に大きなサプライズを与えたことを示します。米国のエコノミックサプライズ指数は、景況感を表す製造業PMIに2か月程度先行する傾向があります。

HSBCが開発したリスクオン・リスクオフ指数(RORO指数・Risk On Risk Off Index)は、株式、債券、商品、通貨などを34の金融資産に分類し、それらの動きとマーケットの動きの相関性を示す指数で、正常な市場環境では、異なる金融資産同士の相関性は低く、RORO指数も低いとされます。一般的にRORO指数が0.3以上となると、マーケットは投資家のリスクオンまたはリスクオフのセンチメントに支配され、金融資産の特性に関係なく34の金融資産が同様の動き(「買い」または「売り」)を見せるようになります。

リスクオンとは、投資家がリスクの高い資産への投資を増やすこと、またはそうした取引が好まれている地合い(相場の雰囲気)を指します。リスクオンは、2008年のリーマン・ショック以降、金融用語として浸透してきました。リスクオンの状況では、株式やコモディティー投資、ジャンク債、高金利通貨などリスク資産が人気となります。リスクオンの対義語は「リスクオフ」です。リスクオフとは、投資家がリスクを回避するために、より低リスク資産に資金を移動する傾向にあるマーケット状況を表します。

RORO指数の基本理論は、2007年の米国サブプライムローン問題を皮切りに、英国住宅金融銀行大手ノーザン・ロックの信用不安、2008年のリーマン・ショックに至るまでの一連の金融危機で形成されました。なお、リーマン・ショックを契機に投資家のリスクオン・リスクオフの動向にマーケットが左右される状態が続き、RORO指数が上昇しています。

現在の市場は、昨年10月と比べて日米金利差は縮小しているにも関わらず、ドル円相場は円安に振れています。経済指標が足元では芳しくないものの、米国株式相場は上昇しており、乖離が見られます。最先端AI半導体を中心に将来的に好景気が予想される状態となり、市場の雰囲気は明らかにリスクオンなのでしょう。米国では資産効果が個人消費を下支えしているとみて、株高が景気減速を緩和させているとも取れます。

通常は景気悪化に伴い、利下げを行うのですが、今回は、景気が悪化しなくても、インフレ低下を理由に利下げを行うところにあります。それは米国ではインフレ退治のために景気に中立な水準を大きく上回る金融引き締めが既に行われていたからです。エコノミックサプライズ指数は、景気の先行指標として知られており、市場の期待値に対して上回るものが多いのか、それとも下回るものが多いのかを示します。

資金は常に有利な投資先を目指しています。そのため、金利が低い国の通貨から高い国の通貨に資金が流れていきます。ドル円であれば、米国の金利が上がり、日米間の金利差が開くとドルに流れる資金が多くなります(ドル買い・円売り)。今回、FOMCの声明のように米金利利下げが年内3回、行われることになれば、日米間の金利差が縮小となり、円買いに向かう可能性があります。

「有事のドル買い」や「リスク回避の円買い」は聴いたことがあるかと思います。ドルや円は安全資産として好まれるケースが多く、リスクオフの局面で買われ、反対にリスクオンの局面で売られることが多くなっています。米国株の上昇に伴って、リスクオンのドル買いと円売りの動きが広がりました。

このように米国経済指標や今回紹介したエコノミックサプライズ指数やリスクオン、リスクオフ指数といった金融用語にも注目して経済ニュースを見ると、世界全体と米国の景気動向が見えてきます。金融機関の分析レポートを読むと生きた経済を面白く理解することができるようになります。

この記事が気に入ったらサポートをしてみませんか?