【日経新聞をより深く】市場が日本経済の「弱さ」突く 円安、32年ぶり150円台~円安に対する財務省と日銀の違い~

1.市場が日本経済の「弱さ」突く

20日の外国為替市場で円相場は32年ぶりに節目の1ドル=150円を超えて下落した。政府・日銀が大規模な円買い介入に踏み切ってから約1カ月、円買い介入後の高値(140円台前半)からは10円ほど円安が進み、効果の限界が見え隠れする。円安が止まらないのは低金利依存から抜け出せない日本経済の弱さを突かれているためで、底の見えない展開となっている。

この円安の背景には米政権のドル高容認の姿勢が影響しています。イエレン財務長官は14日の記者会見で「市場で決定される為替レートがドルにとって最良の体制であり、それを支持する」と語りました。また、バイデン大統領は15日に「ドルの強さいついて懸念していない」と述べています。

このあたりから円安がどんどん進行しました。

円安も進行していますが、対ドルでは他国の通貨も下落しています。バイデン政権は11月の中間選挙を控えてインフレ抑制を最大の課題だと位置づけ利上げを支持しています。

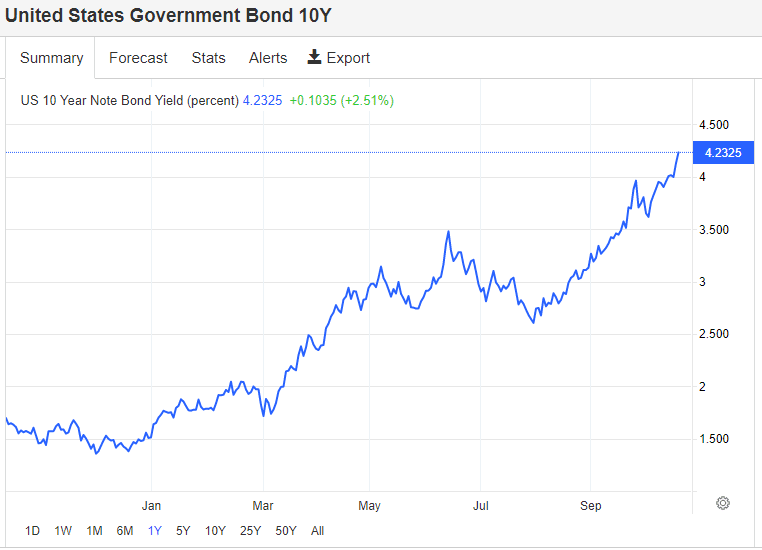

この米政権とFRBの姿勢が金利を上昇させており、日米の金利差が市場でも拡大しています。

2.政府と日銀の為替への対応

財務省は急激な円安に対処するとして、9月22日に円買い・ドル売りの為替介入を行いました。これによって、一時146円寸前にまで円安いなっていた円レートは、140円台まで押し戻されました。

しかし、その後、再び円安が加速し、150円を突破しました。介入には一定の効果があったという向きもありますが、ここまで円安が進行すると、やはり効果には疑問が生じます。

介入への効果が疑問視されるのは、根本的に財務省の行動と日銀の行動が真逆に動いていることがあります。

為替介入は円相場だけでなく、金融機関が資金を融通する短期金融市場にも影響を与えます。円買い・ドル売りの為替介入で円金利が上がる流れが上図です。

財務相の指示を受けて日銀が円買い介入に動くと、取引相手の国内銀行や外国銀行が日銀に預けている当座預金から円が吸い上げられます。結果、銀行にとってはゼロ金利が適用されるマクロ加算残高が減少します。銀行はマクロ加算残高の減少分を埋めるために、無担保コール市場などで資金調達を進めます。それによって、短期金利に上昇圧力がかかります。

ここでポイントとなるのが、介入で生じた自国通貨の供給量の変化をオペ(公開市場操作)で相殺するかどうかです。(これを不胎化という)円買い介入をスポット(直物)取引で実施した場合、介入資金は2営業日後に日銀の当座預金から吸い上げられます。日銀が2営業日後の資金需給に影響するオペで介入と同規模の資金を市場に供給する不胎化に動けば、短期金利の上昇は抑制されます。

日銀の政策は「イールドカーブコントロール」です。つまり、金利を抑える政策です。日銀が日銀の政策を実施すれば、介入の効果は弱くなる、もしくはなくなってしまうのです。

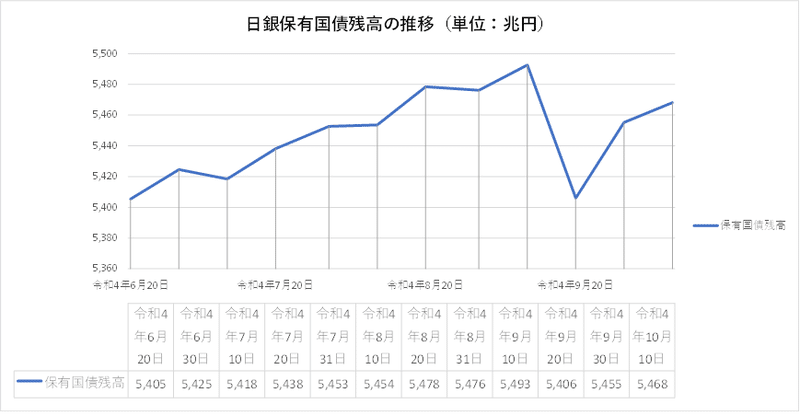

日銀のイールドカーブコントロールは日本国債の購入によって行われます。介入以降の日銀の国債の保有残高は以下のように推移しています。

介入後、日銀は、一度は減らした国債の保有残高を増やしています。つまり、介入効果を相殺する行動に出ているということです。

財務省が円安を抑制しようと介入に動いたのですが、日銀は国債を購入してその効果を消す行動に出ているのです。財務省と日銀が対立しているかのような状況が現在です。

3.今後の動き

日銀と財務省は「連携」しつつといいます。しかし、実際は真逆です。財務省が介入を指示するなら、日銀には金利引き上げを認めさせなければ辻褄があいません。つまり、日銀のイールドカーブコントロールを放棄させる必要があるのです。

今の財務省と日銀の関係は「連携」ではなく「対立」です。財務省の力が強ければ、円安は止まって円高になります。日銀の力が強ければ、円安は進行します。

では、日銀と財務省はどっちが勝っているのか?

円安がここまで進んでいるということは、今は日銀が勝っているということです。ただし、これは、日銀の要因だけではないので、日銀が勝っているとは言いにくいところもあります。米国の金利の引き上げが大きいからというのが最大の円安の理由と思われるからです。

それでも、財務省と日銀の力比べは続いています。ではどちらが勝つのか?

円高介入は限度があります。ドルを売却して円を買う介入にはドルの量に依存するからです。売却できるドルは、政府が外貨準備として保有している額に限定されます。

外貨準備高は、現在1兆2920億ドル程度とかなり大きいですが、問題はこの大部分が米国債であるということです。もし、この米国債を大量に売却するとなると、米国債の金利が急騰することになります。したがって、巨額の売却は難しく、すぐに利用できるのは1361億ドル(約19兆円)程度とされています。

このように介入には限度があります。では、日銀が行っている金利抑制は、いつまで続けられるか?

これも限界が来つつあります。金利を抑制するためには、日銀が市中から国債を買い上げる必要があります。しかし、アベノミクス以来、異次元金融緩和で大量の国債を買い上げた結果、日銀は発行済み残高の過半を保有するという異常な事態になっています。

これ以上国債を買い続けると、国債市場の歪みはさらに拡大します。そのため、いずれ、日銀は金利抑制政策を放棄せざるを得なくなるはずです。

海外のヘッジファンドは、そう読んでいます。そして、投機的な日本国債の先物売りを仕掛けています。

マイナス金利政策をとっていたスイスも、イールドカーブコントロールを実施していたオーストラリアも金利抑制を放棄しました。日銀もいつまでも金利抑制を続けることはできないでしょう。そして、それは何の予告もなく行われる可能性が高い。

もし、そうなると、イールドカーブコントロールを放棄したオーストラリアと同じように、一気に金利が上昇することになるでしょう。そうなると、大混乱です。

財務省と日銀のせめぎ合い。今後は、日銀がいつイールドカーブコントロールを放棄するかで決着がつきます。しかし、その決着は日本の金融市場に大きな混乱をもたらすものになります。

私たちは円安の要因や背景で起きていることに目を向け、自衛することが大切なようです。そのためにも、日本人があまり気にしてこなかった金融政策や金融市場について、目を向けておいた方が良いと思います。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m