日本の名目GDP、ドイツが肉薄 世界3位危うく~なぜ、日本のGDPは伸びなかったのか~【日経新聞をより深く】

1.日本の名目GDP、ドイツが肉薄 世界3位危うく

日本が維持してきた国内総生産(GDP)で世界3位という地位が危うくなってきている。長引くデフレに足元の急激な円安・ドル高が加わり、ドル換算した名目GDPで世界4位のドイツとの差が急速に縮まっている。世界最大の人口大国になったもようのインドも猛追しており、世界経済で日本の存在感はしぼみつつある。

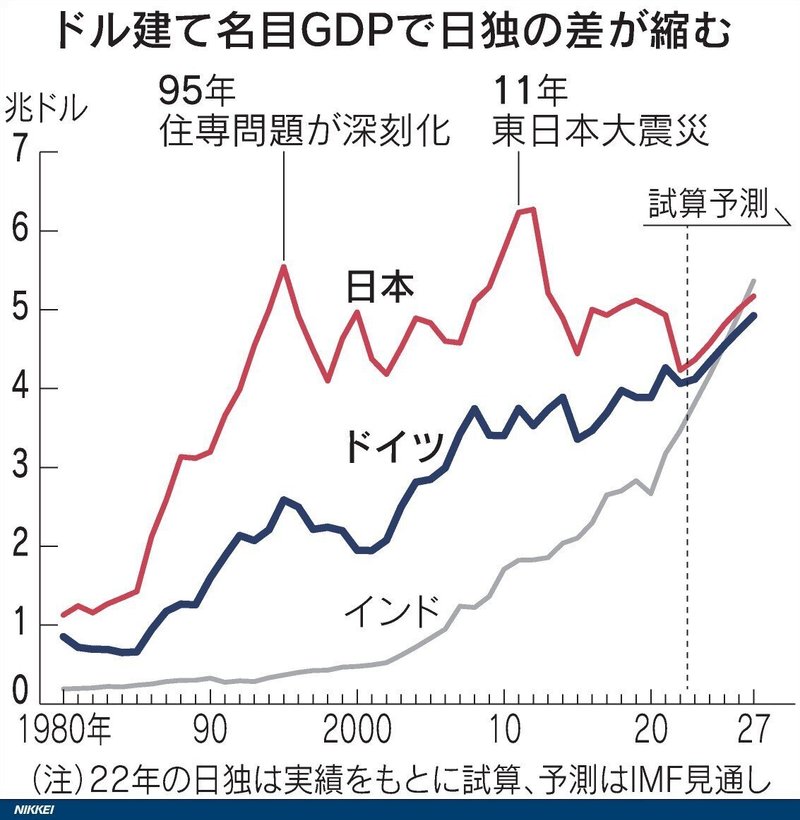

2022年の日独の名目GDPに年平均の為替レートをかけあわせて比較した。日本のドル建てGDPは4兆2300億ドル(約560兆円)、ドイツは4兆600億ドルとなり、差は1700億ドルだった。2国間の差は20年は1兆1500億ドル、21年に6700億ドルあった。

日本は1968年に国民総生産(GNP)で西ドイツを抜き、資本主義国で米国に次ぐ2位となった。20年前の2002年には日本の名目GDPは4兆1800億ドルと、ドイツ(2兆800億ドル)の2倍以上の規模があった。

2国間の差が縮まった大きな要因が円安だ。22年は米国の利上げでドル高が進み、円相場は対ドルで一時32年ぶりの安値をつけた。ユーロ相場も対ドルで下がったが、円相場の方が下落幅が大きかった。

名目GDPは物価上昇率が高いほど金額が大きくなる。国内の総合的な物価動向をあらわすGDPデフレーターでみると、22年のインフレ率はドイツは5.1%だったが、日本は0.2%にとどまった。資源高や新型コロナウイルス感染拡大をうけた供給網の混乱で世界ではインフレが進行した。日本は内需の弱さから価格転嫁が広がりきらず、国内物価の伸びが限定的だった。

ドル建て名目GDPを20年前と比較すると、ドイツは2倍に膨らんだが、日本は1%しか増えていない。20年前の2倍に増えた米国が25兆ドルで世界1位、12倍になった中国が18兆ドルで2位になっている。

日独の内訳をみると、ドイツは実質GDPが1.3倍に増え、物価も1.4倍になり、為替レートも1割程度の押し上げ要因となった。日本は実質GDPが1.1倍の伸びにとどまり、長引くデフレで物価がマイナス6%、為替がマイナス5%と、それぞれ押し下げ要因に働いた。

日本は構造的な成長力の弱さがある。海外からエネルギー資源の多くを輸入する体質がかわらず、資源価格高騰で輸入額が膨らむ。電機業界の競争力が弱まり、モノの輸出で稼ぐ力も落ちた。少子高齢化や人口減少が進み、基本的な「体力」が落ちつつあることも大きい。

経済構造の変化を映し出す国際収支では、デジタルサービスの海外への支払いが膨らみ「デジタル赤字」も大きくなっている。国の財政事情が厳しく財源は限られるが、効果的な予算や規制改革などを通じて新たな産業を育てていく工夫が必要になる。

ドイツ経済のけん引役は輸出で、GDPに対する規模は4割と高い。ユーロ圏の人口は3億人あまりと米国とほぼ同じ規模で、欧州連合(EU)での経済圏の拡大もドイツの成長を高めてきた。足元のドイツ経済はインフレが重荷となり、23年の実質成長率はゼロ%台にとどまるが、中長期的には環境投資を積極化させる戦略を描いている。

23年に日独が逆転するかは為替レートの動向が大きく影響する。大和証券の多田出健太氏は「米国の利上げが一服し米金利が低下すれば日米金利差が縮小する。円相場は円高に向かいやすい」と指摘する。インバウンドの再開などによる円買い需要もある。

4月に新総裁が就く予定の日銀が23年に緩和修正へ動くとの見方は多いが、米欧のような利上げは難しいとみられている。為替や物価の動きで、さらに日独の差が縮む可能性はある。

日独の背後には急速に成長を続けるインドが迫っている。国連推計では中国を抜き、世界最多の人口を擁する国になったようだ。国際通貨基金(IMF)は20年代後半にインドのGDPは日独を抜くと予想する。

日本のドル建てGDPの推移をみると、阪神大震災があり、住宅金融専門会社(住専)問題が深刻化した1995年にピークをつけ、その後は円安で低迷した。リーマン・ショックがあった2008年以降、再び上昇し、東日本大震災があった11年から12年も大きかった。いずれも円高が寄与した。

日本が世界経済で一定の地位を保つためには、賃金上昇によるデフレからの完全脱却と、企業の稼ぐ力の回復が不可欠となる。

この記事で率直に思うのは、人口の違いです。日本の人口は1億2560万人、ドイツは8390万人(世界人口白書2022)となっています。日本の人口のわずか67%のドイツに抜かれるということです。2020年代後半にはインドにも抜かれることでしょう。日本は世界4位となることはほぼ間違いない状況です。

日本のGDPが中国に抜かれたのは、2010年でした。その年の中国のドル換算の名目GDPは6,033.83ドル、日本は5,759.07ドルでした。その頃の中国の名目GDPの成長率は2009年9.45%、2010年10.61%、2011年9.55%と、約10%の成長をしていました。日本はリーマンショックの後で、2009年-5.69%、2010年4.10%、2011年0.02%と3年間の平均で-0.52%と落ち込んでいました。

2022年の日本の名目GDPは4.3兆ドル、ドイツは4兆ドル、中国は20兆ドルです。(いずれも世界経済ネタ帳より)

2.なぜ、日本のGDPは伸びなかったのか?

「日本の空白の30年」は何が間違っていたのでしょうか。この点を考えなければ次の成長を考えることはできません。

経済成長は、商品を生産する民間の設備投資が決めます。ところが、設備投資(不動産+機械設備+ITシステム)が、日本は十分に増えませんでした。

公共投資投資の乗数効果の下がった日本では政府の公共投資では経済は成長しません。(その例が4兆円を使って不正入札を生んだ東京オリンピック)

乗数効果とは、投資や政府支出などの変化が波及し、最終的には何倍かの変化を生み出す効果のことを言います。

投資を増やす→国民所得が増加→消費が増える→国民所得が増える→消費が増える→国民所得が増える・・・という波及効果を言います。

手元のお金が増えた時にどれだけお金を使うかを示す指標を限界消費性向と言います。所得が1増加すると、そのうちの0.6を消費に回すのであれば、最初の段階で0.6が消費に回り、次の段階でも0.6が商品に回り、さらに次の段階でも0.6消費に回りと・・・と、波及していきます。

この乗数効果は、限界消費性向が0.6であれば、「1/(1‐0.6)」となり、理論的には1万円政府支出が増えると、最終的には2.5倍(1/0.4)2.5万円の消費支出をもたらすことになるというものです。政府の公共事業は2.5倍の消費増をもたらすことになります。

かのケインズは「廃坑に、古紙幣をつぼに入れて埋めて、それを、その工事を落札した民間事業に掘らせるだけの公共事業でも、何もしないよりずっとまし」と言いました。

「穴を掘って埋めるだけ」の事業でもよいというわけです。もちろん、誇張した表現ですが、財政政策の効果を強調したものでした。1950~60年代の貧しく、所得の絶対値が低かった日本では1973年までの高度成長期は、乗数効果が期待できました。

所得が低い、ぎりぎりの状態では所得が入るとまず消費に回します。将来への貯蓄の余裕がありません。日本全体が貧しいうちは、所得が拡大すれば、すぐに消費が拡大しました。

また、高度成長期は、実際に毎年の所得が10%も伸びる時代でもありました。そうすると、かなり確実な見通しの下で「来年の所得もおそらく伸びるだろう」という期待(予想)ができます。そうすると、少し無理して、ローンを組んででも、消費をして大丈夫ではないかと考えることができます。「冷蔵庫、洗濯機、掃除機」という三種の神器、「カー、クーラー、カラーテレビ」といった3Cが伸びるのも理解できるところです。

スバル360という軽自動車(42万5000円、1958年)は、今日の大卒の初任給(22万5000円)を基準に考えると735万円相当になります。高嶺の花のはずでしたが、マイカー時代の先駆けとなりました。

このように、「未来確定」、あるいは「未来はよくなるだろう」という期待(予想)が持てると、私たちは安心して消費を楽しむことを選択するのです。私たちの経済活動は「未来に依存している」と言えます。これが当時の乗数効果が高かった理由です。

こうして乗数効果がほぼ1倍に下がってしまった日本では、政府の公共投資では、経済は成長しなくなりました。

限界消費性向が伸びるためには未来は明るいという社会の見通しが必要です。しかし、試算の減価償却費(資産の老朽化、劣化)を上回る新規投資が約30年も増えなかった世界で唯一と言える国が日本は、未来の明るさを作ることができませんでした。

2000年代以降、政府の対策として行ってきたことは、金融危機後の小泉内閣では「構造改革という官業の民営化を行い、3年間の民主党政権は特別会計の削減を不首尾に行い、10年の安倍内閣は500兆円の異次元緩和(日銀の国債の買い増しによる円の増刷)を行い1ドル80円から120円へ50%の円安にし、国民負担となる消費税を10%(21兆円)に上げました。

増えたのは、円安になった日本へのインバウンド消費5兆円(日本の個人消費の2%)でした。

日銀が国債を買って、10年間で500兆円のマネーを増刷し、金利をゼロに下げても、400万社の企業部門の借入の増加にはならず、民間設備投資は増えませんでした。

その原因は企業経営者の期待成長率+期待物価上昇率(=名目GDP成長率)が低く、投資(=コスト)の利益回収(ROI=利益/投資額)の計画が立たなかったからです。

「GDPの期待成長率=1人当たり生産性上昇×平均労働時間×就業者数の増加」です。

しかし、現実は労働者6700万人の1人当たり生産性上昇は1%以下、1人平均労働時間は、非正規雇用の増加でマイナス0.5%、就業者数は0.5%程度しか増えておらず、物価上昇は消費税増税分以外はほぼ0%でした。

このため、政府が毎年3%としていた名目GDPの成長率は、2000年~2022年までの平均で0.67%でした。名目GDPが伸びなければ、所得は増えず、企業部門の売上増加もありません。逆に雇用の30%が非正規になり、時間賃金は下がりました。

国内需要が増えないので、企業利益からの設備投資はGDPと需要が増えている海外に向かったのです。国内への民間設備・機械・IT投資と研究開発が過去の設備の劣化(減価償却費)より低かったため、設備・機械の年齢が長くなり、増加生産がありませんでした。

アベノミクスを採用した政府は、経済の成長対策を間違えたと言えます。円安と海外へのマネー流出だけが起こったことだったのです。

3.設備投資の減少が日本経済の低迷の要因

アベノミクスでは、1ドル≒80円台(2011年)から120円の円安・ドル高になって、輸出が増えるはずでした。

しかし、2011年の3.11(東日本大震災)以降は、円安になっても、輸出金額は増えず、円安の分、輸入物価(エネルギー、資源、食品)が上がって輸入数量は同じでも、輸入金額は上昇し、2010年までは黒字を続けていた貿易収支は均衡から赤字へとなり、構造的に赤字体質へと変化していったのです。

根本の原因はマクロ経済での家計貯蓄率の低下です。15%はあった日本の家計貯蓄率は預貯金を取り崩す年金世帯が増えた2000年代には所得の5%の貯蓄率の米国すら下回るように減っていきました。

一国のマクロ経済では、以下の等式(ISバランス)が成り立ちます。Iは投資、Sは貯蓄です。

世帯と企業の貯蓄増加(S)=政府の財政赤字(国債)+経常収支の黒字(貿易収支+所得収支)になって均衡します。(差異は誤差脱漏分)

一国の全体では、世帯が所得から、企業が利益から純利益から純貯蓄(キャッシュフローの増加)をして、使わなかった金額(貯蓄の増加≒銀行預金増加)が政府の財政赤字(日本では毎年30~40兆円平均)と、経常収支の黒字(約20兆円)になります。

日本経済では資産バブルが崩壊した1990年までは、家計の貯蓄率が世界一でした。そして、企業は貯蓄(準預金の増加)より借入れを増やして、設備投資をしていました。

1990年に資産バブル(地価・株価高騰)が崩壊すると、世帯の貯蓄率は下がって、資産バブル崩壊で企業の利益は減って、企業は借金を減らしました。

国内では設備投資が増加しなくなりました。これが1990年以降、日本の経済成長が無くなった原因です。

企業部門が家計の貯蓄を吸収して負債を増やし、設備投資を増加させないと、その国のGDPは、成長しなくなります。

企業の設備投資の減少こそが、日本の「失われた30年」を作ったのです。実は資産バブル崩壊前の1990年までは不動産を含む増加設備投資は世界一大きかったのです。

ところが、1990年以降は、急転して世界一小さくなりました。日本が経済成長しなくなったのも当然です。ちなみに不動産を含む設備投資の増加が世界一大きな国は現在も中国です。このため、2010年までは二桁成長しました。

そして、家計の貯蓄(残高2005兆円=銀行預金1100兆円+保険年金539兆円+証券307兆円+その他)は主に国債(政府の累積負債の増加=年40兆円平均)によって吸収されてきました。これが1990年からの政府の財政赤字(1年平均40兆円×30年=1200兆円)です。

財政赤字は当年度GDPにはなっても「乗数効果」がなく(設備投資のような翌年への波及効果がない)ため、当年度のGDPの低下は防止しますが、その後の経済を成長させません。

他方、企業が設備投資を増やすと、最初は設備投資額が増え、その設備投資稼働後は生産(=売上)を増やします。

1990年から企業が国内設備投資を減価償却費(設備の劣化分)より減らした原因は3つ考えられます。

原因の一つ目。日銀の三重野総裁が地価のバブルを潰しのため、金利を6%に上げたこと。そのため、地価だけでなく、株価も暴落しました。

日本の銀行は土地を担保にした不動産金融だったのです。銀行の審査部は「土地の担保=お金」と考えていました。土地が下がることはないという神話の元に土地があれば、十二分に貸しました。逆に土地の担保がなければ貸さなかったのです。

原因の二つ目。企業の資産(不動産)と資本になる株価は約1/3に下がって、資産の時価より、バブル期に増えた負債が重くなったこと。不良債権が増えたのです。

このため、担保不足から1997年からの金融恐慌になって行きました。それまで隆盛を誇っていた都銀21行が事実上破綻し、政府資金を得て3つのメガバンクに集約されていったのです。ただ事ではない事態でした。「土地担保主義」の崩壊と金融恐慌はすさまじいものでした。

資産価値は下落しても、負債は減少しません。小売・流通業の大手5社のうち3社が破産しました。1/3に下がった資産に対して、負債の超過になって、企業は借入金や増資による設備投資の増加(不動産、機械設備、IT等)はできなくなりました。

400万社の企業部門は、全体では資産を売却し、借金を減らしていきました。設備投資の減少は資産価格を一層下げる要因になったのです。

原因の三つ目。利益が出ていた大企業の設備投資は国内ではなく、海外移転をしていったこと。

日本での生産コスト(1990年の賃金+不動産+設備+電気代)が世界一高かったからです。国際化とは言われましたが、日本の国際化はマネーが流入した米国とは逆の資金の流出になりました。海外への工場投資、ドル債券買い、ドル預金の増加は円でドルを買って海外へ出ていくことになったのです。

日本の経常収支の黒字分(年間20兆円平均:貿易黒字はゼロ+海外からの所得収支が20兆円)は、国内の投資にはならず、海外への投資になったのです。

20兆円の設備投資があれば、4%はGDPが増えたはずですが、その資金は米国、中国、アジア諸国と海外へ行ったのです。端的に言えば、国内の工場を米国、中国、アジア諸国へ振り替えたのです。国内では設備と機械の劣化である減価償却費を下回る設備投資しかしませんでした。そして、国内の機械と生産ラインは年々劣化し、ITのアプリケーション投資も少なかったのです。

例えば、トヨタでは1000台のうち、75%が海外生産になっています。国内の工場は25%の生産台数しかありません。海外生産分はトヨタ工場であっても、海外のGDPになります。海外工場から社内輸入すれば、トヨタでは、勘定の振替ですが、日本のGDPを減らす輸入になります。

米国は逆に経常収支の赤字(年1兆ドル平均:130兆円)が国内の投資になっています。米国の経常収支の赤字により、いったんは海外に出たドルが、黒字国(中国と日本)からの「ドル買い、ドル国債買い」で、米国に還流しています。

米国債の増加買いは日本から米国へのマネー流出です。円の海外流出のため、対外資産は1249兆円に増えています。日本の企業は海外工場を金融機関(銀行、政府系金融、年金基金のGPIF+生損保)はドル債を持っています。

一方で、海外からの日本への投資は838兆円です。日本からの資金の流出は411兆円となっています。

日本から411兆円の資金が純流出していることになります。これは国内の設備投資が増えない理由となっているのです。

米国では対外負債が22.6兆円(3000兆円=ドルの流出)があります。しかし、米ドルは基軸通貨のいわば特権を持っています。金融機関+海外政府を通じ、国の赤字の支払いで出たドルが、海外からのドル買いで還流し、米国内への投資になっているのです。

米国以外が貿易と国際金融で「米ドルを使う限り」は、ドルの資金還流がが起こります。例えば、米国以外の海外政府が輸入決済のために持つ外貨準備は15兆ドル(1950兆円)です。これは、米国にとっては、対外負債です。

もし、日本が対外純資産411兆円を強みにしたければ、米国債を売らなければなりません。世界一米国債を保有している日本が米国債を大量に売却すれば、米国の金利は暴騰します。米国政府は中国のドル国債売却には黙っていても日本が売却することは許さないでしょう。

日本が米国債を売却すれば、FRBが2022年からの利上げとは逆に、米国債の購入を大幅に増やさなければ(金融緩和、利下げ)に転じない限り、既発の米国債(31兆ドル:4030兆円)の価格は下がって、米国の金利は高騰します。

もし、現段階で金融緩和、利下げに転じれば、再びインフレは9%台に向かって高騰していくことになります。米国がこれを許容するわけがありません。

日本政府が持つ対外純資産は売却できるはずのない資産なのです。

日本は海外への設備投資を増やすことによって、その企業は売り上げを上げましたが、日本のGDPを増やすことはできませんでした。そして、海外への設備投資を増やしたことによって、円安になっても貿易黒字は増えなくなったのです。そして、対外純資産は増えても、米国債の保有は米国を支えるためであり、使うことのできない資産となっているのです。

以上のことから、日本は国内の設備投資が増加しなければGDPは成長せず、全体で見た雇用者の賃金も上がらないということです。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

最新のブログ更新をメルマガで受け取りたい方はこちらから↓↓↓

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m