円、3ヵ月ぶり安値 137円台後半米2年債、一時5%台~ドル円為替について振り返る~【日経新聞をより深く】

1.円、3ヵ月ぶり安値 137円台後半米2年債、一時5%台

米連邦準備理事会(FRB)のパウエル議長が利上げの再加速を示唆したことで、金融市場は株安・債券安(金利上昇)・ドル高で反応した。7日の米債券市場では2年物国債利回りが一時、約15年ぶりに5%に到達した。米国時間の8日朝も5%前後と高水準で推移した。

8日の外国為替市場では日米金利差の拡大で円が下落し、円相場は3カ月ぶりの円安・ドル高水準となる1ドル=137円台後半を付けた。ドルは対ユーロでも2カ月ぶりのドル高・ユーロ安水準を付けるなど、幅広い通貨に対して上昇した。

7日の米株式市場でダウ工業株30種平均は5営業日ぶりに反落し、前日比574ドル(1.7%)安の3万2856ドルで取引を終えた。キャタピラーなど景気動向に敏感な銘柄を中心に、幅広い銘柄に売りが広がった。8日のダウ平均は小幅高で始まったが、様子見ムードが強い。

米国の景気懸念はアジアにも波及し、8日は韓国や香港などの主要株価指数が下落した。円安で日本株には買いが集まり、8日の東京株式市場で日経平均株価は4日続伸となった。

今回はドル‐円の為替について歴史を概観していきます。

2.固定相場制から変動為替相場制へ

第2次世界大戦後の為替相場制度の歴史を概観しておきます。為替相場制度は戦後しばらく固定為替相場制度をとっていましたが、1973年以降、先進諸国は変動為替相場制に移行しています。

1944年、米国のニューハンプシャー州ブレトンウッズに世界各国(44カ国)の代表が集まり、諸国間の為替レートを固定し、新しい通貨体制をスタートさせることに同意しました。これが「ブレトンウッズ体制」の始まりです。

この時、円は1ドル360円と定められました。

上記のグラフは1966年から1973年までの円ドル為替レートと日本の外貨準備高の動きを示したものです。1971年8月、米国のニクソン大統領はドルと金の交換を停止すると発表し、世界を驚かせました。これがいわゆるニクソンショックです。

それまでは外国が米国にドルの買い取りを求めてきた場合、米国はいつでも金1オンス(約31g)=35ドルの比率でそれを買い取ることを約束していました。

1971年にIMF(国際通貨基金)の主要な加盟国がワシントンのスミソニアン・インスティーションに集まり、それまでのドルがほとんどすべての他国通貨に対して過大評価だったことを認め、全面的な為替レートの修正に合意しました。(これを「スミソニアン合意」と呼ぶ)。

しかし、それでも各国通貨間の為替レートは必ずしも適正ではなく、ドルの切り下げを予想する投機資金が大量に国際間を移動するという異常事態がつづきました。

1973年2月、米国が再びドルの切り下げを断行したのをきっかけに、先進各国はそれまで守ってきた固定為替相場制を放棄し、全面的に変動為替相場制に移行しました。これが戦後の世界経済を支えてきたブレトンウッズ体制の崩壊です。

固定為替相場制が崩壊したのは、米国の輸出競争力の低下や、日本やドイツ(当時は西ドイツ)の経常収支が大幅な黒字となったため、世界各国の投機家が、ドルが過大評価されていることに気づいたためです。

円やマルク(当時の西ドイツの通貨)が「切り上げられる」と予想した世界の投機家は、猛烈に円やマルクを買い始めたため、ドイツの中央銀行ブンデスバンクや日本銀行はそれに対抗して巨額のドルを買わざるを得なかったのです。その結果、ブンデスバンクや日銀のドル保有高は急激に増えたのです。

実際、上図からもわかるように日本の外貨準備は1971年以降急激に増えました。ドイツ・マルクについても事情は同じです。

このように投機が起こると、日銀やブンデスバンクは円やマルクを大量に市場に放出することになります。そして、それをとりもなおさず、マネーストック(マネーサプライ)を増やすことになります。このような急激なマネーストック(マネーサプライ)の増加は、石油危機の到来とともに、未曽有の「狂乱物価」の原因を作りました。

結局、ドルとそれにともなって金が大量に流出することに危機感をもったニクソン大統領は、1971年8月、ブレトンウッズの合意を一方的に放棄し、「ドル本位体制」に終止符を打ったのです。このため、各国の外国為替市場は閉鎖され、1971年12月のスミソニアン合意で全面的な為替レートの修正となりました。

3.円高の始まり

ドル円レートは、この時に1ドル360円から1ドル308円(ちゅしんレート)に改められましたが、日本の政策当局は、360円体制が崩壊し、308円という当時からすれば異常な円高が日本経済の成長を鈍化させると考えたため、マネーストック(マネーサプライ)の急増を容認し、また、田中角栄首相(当時)の「日本列島改造論」を推進しようとしました。このこともまた、1973年、1974年の狂乱物価の遠因となりました。

変動為替相場制への移行後は、日本経済の良好なパフォーマンスを反映して、全般的に円高傾向が定着したといってよいでしょう。

特に重要なのは、1985年9月の「プラザ合意」です。これは、当時G5(日本、米国、英国、フランス、西ドイツ)が米国のプラザホテルに集まり、当時の米国が抱えていた双子の赤字(財政収支の赤字と貿易収支の赤字)のうちの貿易収支の赤字を減らすために、ドル安にしようと行われた協調介入にともなう合意です。

これを機に急激な円高がすすみ、1986年から87年かけては、ドル‐円レートが一挙に120円台にまで上昇しました。このため、日本経済を支えてきた輸出産業が軒並み減産を余儀なくされ、失業率が上昇し、日本経済は「円高不況」に見舞われました。

その後、ドル‐円レートは1994年~95年、2008年~13年と、1ドル100円を下回る円高ドル安を経験してきましたが、これらの時期を除くと、アベノミクスの時期まで概ね100円から120円のボックス圏で推移していました。

4.固定為替相場制と変動為替相場制

固定為替相場制度と変動為替相場制の最も本質的な差は何でしょうか。固定為替相場制とは、各国間の交換比率を固定すると、ある通貨の需要が別の需要を上回る(通貨間の魅力の度合いが異なる)ということが避けられません。その時、中央銀行は固定された為替レートで、民間の要求に応えていくらでも外国通貨を買ったり、売ったりする用意がなければなりません。

もし、中央銀行が外国通貨と自国通貨を交換することを拒否すれば、固定為替相場制はその瞬間に崩壊するでしょう。なぜなら、その場合には、民間部門で生じた通貨間の需要と供給のアンバランスが解消されず、より安価だとみなされた通貨に関してはもはや受け取り手がいなくなるだろうからです。

つまり、固定相場制のもとでは、中央銀行は自国通貨と外国通貨の需要のアンバランスに対応する分の外貨を、いつでも要求に応じて売ったり、買ったりしなければならないということです。

これに対して、変動為替相場制のもとでは、為替レートが通貨間の需要と供給が調整されるように外国為替市場で決定されますので、中央銀行には固定為替相場制の場合のように、外国通貨を売ったり、買ったりする義務はありません。

このように、為替レートが完全に市場メカニズムで決められる時、そのような制度を「自由変動為替相場制」(クリーン・フロート)と呼びます。しかし、純粋にクリーンフロートが実行されることはむしろ例外的で、中央銀行が何らかの形で介入し、外国通貨を買ったり、売ったりするのが普通です。

日本銀行も円高が急激に進む局面では、ほとんど例外なく円売り・ドル買い介入によって円高を阻止しようとしてきました。

ただし、固定相場制の場合と違って、中央銀行が外国通貨を売買するのは義務の為ではなく、何らかの理由で、為替レートに影響を与えたいという政策的な目的があるからです。このような中央銀行の介入がある場合は、「管理された変動相場制」(ダーティ・フロート)と呼ばれます。

現在、日本や米国がなどの先進国が採用しているシステムは変動為替相場制ですから、固定相場制のことを知っておくことは不要と思われるかもしれません。また、固定相場制が崩壊した過程からも明らかなように、投機資金が巨大である場合には、そして、各国のファンダメンタルズ(経済の基礎的条件と言われるもので、インフレ率や競争力など)が時とともに変わってくる状況のもとでは、固定為替相場制を維持することは非常に困難です。

しかし、固定為替相場制の分析は避けて通るわけにはいきません。なぜなら、現在でも固定為替相場制を踏襲している国が少なくないからです。ヨーロッパの20カ国は、単一通貨「ユーロ」を使っています。ユーロに参加していないヨーロッパ諸国の中にもユーロにペッグ(固定)している国が存在します。

また、中南米をはじめ多くの途上国は、自国通貨をドルにリンクさせています。このため、世界が完全な変動為替相場制に移行したといえる状況にはありません。

5.今後のドル-円の行方は?

パウエルFRB議長の発言から再び円安が加速しています。

パウエル議長の発言とは、再び利上げのペースを加速させるかもしれないというものです。それは、インフレが収まっていないとの見立てからです。

3月10日には雇用統計が発表されますし、3月14日には消費者物価指数が発表されます。これらの数値如何によって、3月20日~21日のFOMCでの利上げ幅がどうなるかが決まってくるでしょう。

インフレは終息していたのかどうかとなると、終息しておらず、一瞬弱ったように見えたが、利上げを弱めると、再び上昇するというのが実際でしょう。

したがって、前回の0.25%の利上げは、利上げペースの鈍化が早すぎたのではないでしょうか。

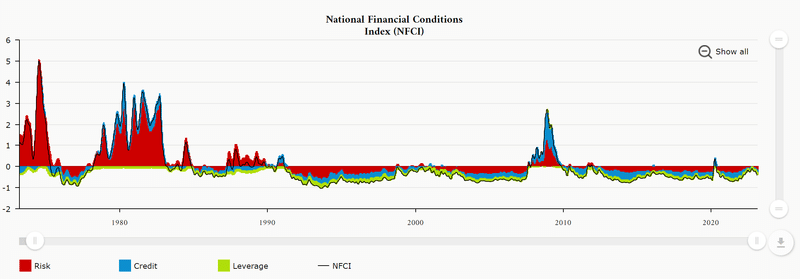

上記はシカゴ地区連銀のファイナンシャルコンディショニング指数ですが、2022年の急速な利上げで引き締めに向かっていましたが、2022年後半からは緩和に転じていることが分かります。つまり、FRBの市場へのメッセージは、FRBは緩和的に転じたと受け取られていたわけです。

ところが、インフレは再加速の可能性が出てきていますので、FRBとしては強く緩和を否定して、タカ派的な発言をすることになったのです。

1970年代の時のファイナンシャルコンディショニング指数は超引き締めでした。

比較でみるとよくわかりますが、その引き締め度合いが強烈です。しかし、今の状況をみると、引き締めたとはいえ、緩和的であるように見えます。

そして、1970年代~80年代前半のインフレ時は、実質金利もプラスでした。

現在は利上げをしてはいますが、実質金利はマイナスです。(インフレ率6.4%、FF金利4.5%)

ですから、パウエル議長がタカ派発言となっていますが、実際の行動は、それほどタカではありませんでした。そのため、前回の0.25%の利上げ幅となったわけです。

しかし、1970年代の教訓は生きていそうです。インフレとはそれほど簡単なものではないことが見えてきました。

そうなると、米国の長期金利は6%も十分視野に入ります。

日本は、現在0.5%を上限としてイールドカーブ・コントロールを実施しています。3月会合では政策修正はないと思われます。

すると、しばらくは日米金利差が開き、円安が加速することになると思います。植田日銀総裁が誕生した後、どのような政策転換があるか、ですが、中々大幅に変えることは難しい。

円高に向かうかに思われた為替は、しばらく円安が続きそうです。135~140円の間を動くと考えますが、もしかすると、140円を超えてくるかもしれません。

それは、日本のインフレも再加速させます。

まだまだ為替は落ち着くには至らないでしょう。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m