日銀の金融政策の変更。~これまでの金融政策を振り返る~

日銀が「マイナス金利を解除」し、「イールドカーブコントロールを撤廃」しました。

大きな変化ですが、そもそもマイナス金利とは何だったのか、イールドカーブコントロールとは何だったのか、ここが分かっていなければ、何がどう変化するのかが分かりません。

そこで、どういう金融政策が、今後どのように変わっていくのかを見ていきたいと思います。今回は、「どういう金融政策が」の部分。つまり、これまでの日銀の金融政策を振り返ります。

【伝統的金融政策をおさらいする】

景気が適度な成長ペースを超えてドンドン良くなると、インフレ(物価上昇)率が高くなるおそれが強まります。

逆に、景気が後退したままどんどん悪くなると、デフレ(物価下落)が深刻になっていきます。

つまり、景気が良くても悪くても、一定の時間をおいて、物価(消費者物価)の上昇や下落につながります。「過ぎたるは及ばざるがごとし」というように、景気が上がるのも下がるのも、行き過ぎは良くないのです。

「景気の行き過ぎ」を抑えるために、日本銀行は金融政策の舵をとっています。

基本となるのは次の2つの考え方です。

①インフレ(好景気)のとき

「金融引き締め」を行います。金融引き締めとは、利上げをして金利を上昇させ、世の中の資金需要を減らすことです。資金需要が減ると、通貨供給量(世の中に出回るお金の量)は減ります。

②デフレ(不景気)のとき

「金融緩和」を行います。金融緩和とは、利下げをして金利を低下させ、世の中の資金需要を増やすことです。資金需要が増えると、通貨供給量は増えます。

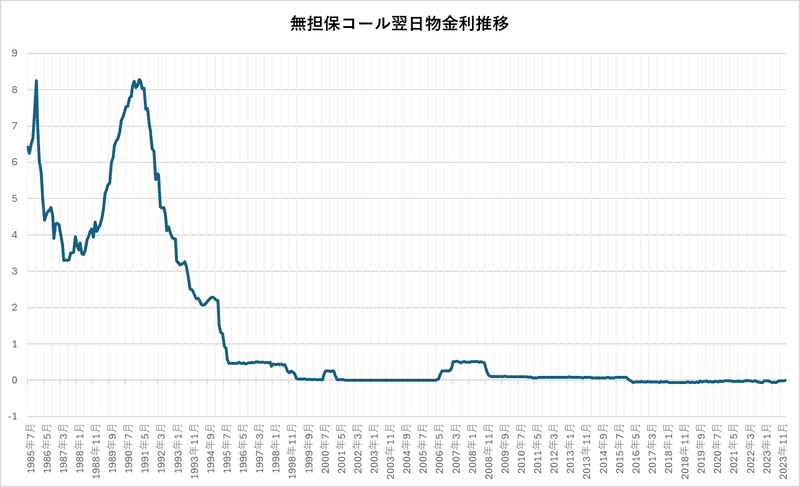

日銀は、バブル経済崩壊後の1991年7月から景気回復・デフレ脱却を目指し、ほぼ一貫して金融緩和を継続してきました。こうした中、2001年3月には無担保コール翌日物金利がゼロ近辺まで下がり、従来のオペレーションを通じて短期金利を操作する「伝統的金融政策」が限界に差し掛かりました。

その為、日銀は国債などの大量買入れによって銀行の当座預金によって銀行の当座預金に潤沢なマネーを供給する「非伝統的金融政策」を採り入れました。

ここから従来の「伝統的金融政策」と、現在の「非伝統的金融政策」を分けて解説します。

【オペで金利を誘導する公開市場操作】

かつて行われていた伝統的な金融策には、「公開市場操作」「公定歩合政策」「預金準備操作」の3つがあります。

まず、「公開市場操作」についてです。

「公開市場操作(オペレーション)とは、金融市場に資金を供給したり、逆に資金を吸収したりすることで、「無担保コール翌日物金利」を誘導目標に近づける方法です。

・市場の資金を吸収する→市場で金利が上がる

・市場への資金供給を増やす→市場で金利が下がる

日銀は、市場の需給バランスを調整することで、無担保コール翌日物の金利水準をコントロールするのです。

主な資金供給オペレーション(オペ)には以下の4つがあります。

①共通担保オペ

オペの主力です。日銀が「適格」と認める国債、地方債、社債などを根担保(担保の一種)として、資金供給します。

②国債買い切りオペ

日銀が長期国債などを買うことで、資金供給します。以前は日銀券(お札のこと)発行残高が上限でした。

③国債買い現先オペ

国債を、売り戻し(買った債券を再び売ること)条件付きで日銀が買うことで、資金供給します。

④国庫短期証券買い切りオペ

国庫短期証券(国債の一種)を日銀が買い入れて、資金供給します。

なお、「CP買い現先オペ」という、金融機関が保有するCP(企業の発行する短期社債)を、売り戻し条件付きで日銀が買うことで資金供給するオペもありますが、日銀はその実行を休止しています。

資金供給オペの場合、日銀は、日銀内にある民間銀行の当座預金口座に資金を振り込みます。

民間銀行は、互いに資金を融通し合うインターバンク市場でお金の過不足を調整していますが、日銀からお金が入った分、インターバンク市場でお金を借りる必要がなくなります。その結果、市場で金利は下がりやすくなるというわけです。

一方、主な資金吸収オペは以下の2つです。

①手形売り出しオペ

日銀が手形(将来の特定期日に特定金額を支払う約束をした証券)を振り出す(売る)ことで、資金吸収します。

②国債売り現先オペ

国債を、買い戻し(売った債券を再び買うこと)条件付きで日銀が売ることで、資金吸収します。

資金吸収オペの場合、民間銀行は、日銀内にある民間銀行の当座預金口座から日銀へ資金を振り込みます。

当座預金残高が少なくなった分、民間銀行はインターバンク市場からお金を借りる必要が出てきます。その結果、市場で金利は上がりやすくなるというわけです。

【公定歩合の性格は正反対になった】

次が「公定歩合政策」です。日銀が公定歩合を上げ下げすることで、民間銀行向けの貸出金を増減させ、結果的に通貨供給量も増減させるという方法で、以下のような効果があります。

・公定歩合を上げる→民間銀行は日銀から資金を借りにくくなる→民間銀行が市中に貸し出す資金量が減る

・公定歩合を下げる→民間銀行は日銀からより多くの資金を借りられる→民間銀行が市中に貸し出す資金量が増える

ただし、2006年に公定歩合の名称は「基準割引率および基準貸付利率」に変わりました。もはや、民間銀行が公定歩合の金利で日銀からお金を借りることはまれです。

現在の金利水準は0.3%です。市場金利の水準よりかなり高めです。なぜなら、金融市場で資金を借りられなかった金融機関に対して、日銀が高めの金利で貸し出す「一種の罰則金利」だからです。

以前の公定歩合は、市場金利よりも低い水準に設定され、民間銀行に対する「一種の補助金」の性格を帯びていました。銀行にとっては劇的な変化です。

【1991年以降、預金準率操作は行われていない】

伝統的金融政策の3つめが「預金準備率操作」です。民間銀行は、預かっている預金の一定の率以上の金額を、日銀内の当座預金口座に預け入れることが義務づけられています。

この義務のことを「準備預金制度」といい、一定の率のことを「預金準備率」といいます。預金準備率操作とは、日銀が預金準備率を上げたり、下げたりすることで、以下のような効果を生み出します。

・預金準備率を上げる→民間銀行が市中に貸し出す資金量が減る

・預金準備率を下げる→民間銀行が市中に貸し出す資金量が増える

民間銀行が預け入れる最低金額を「法定準備(所要準備)」といいます。たとえば、ある銀行の預金残高が2兆5千億強の場合、1.2%(約300億円)となります。

しかし、日銀の預金準率操作が行われたのは、1991年10月が最後で、現在では、金融政策の主な手段から完全に外れています。

その理由は1990年代以降、日本経済が長期低迷期に入り、0%近くまで利下げされて、金融緩和がほぼ限界に達したからです。準備率を下げて世の中の資金需要を増やすという方法自体が、効果を失っているのです。

民間銀行は近年ずっと、法定準備を大幅に上回る金額を日銀内の当座預金口座に預けています。(超過準備)これは、日銀による量的緩和政策の必然的な帰結です。

【非伝統的金融政策を世界に先駆けて採用】

一方、非伝統的金融政策としては、2001年3月に誘導目標を日銀の当座預金残高とする「量的緩和政策」、2010年10月には国債に加えてCPや社債、ETF、J-REITなども買い入れ対象とする「包括的な金融緩和政策」を導入しました。

こうした非伝統的金融政策を世界に先駆けて採用したのが日銀です。また、「デフレ懸念の払拭が展望できるような情勢となるまで、ゼロ金利政策を続ける」といった「フォワードガイダンス」(中央銀行が将来の金融政策の方向性を説明する指針)を初めて導入したのも日銀なのです。

しかし、国債などの大量購入による資金供給オペを実施し、銀行の当座預金残高が増えても、企業や家計への貸出は思うように増えませんでした。その理由は主に2つあります。

①不良債権問題

お金が余っているからといって、銀行はむやみに信用力の低い企業や個人にお金を貸しません。返済が滞ったり、貸し倒れになれば、貸出金は「不良債権」になってしまい、銀行経営を圧迫するからです。

②資金需要が低調

そもそも景気がさほど良くないので、「お金を借りたい」という企業や家計は少ないのです。資金需要が小さい以上、民間銀行の貸出はなかなか伸びません。この状態を経済学では「信用創造が活発ではない」といいます。

結果として、日銀が市場に大量の資金供給を続けても、民間銀行の余剰資金は行き場のないまま、日銀の当座預金に「超過準備」として放置されました。言ってみれば、「死に金」がドンドン積み上がる状態になってしまったわけです。

このような状況を受けて、日銀は「異次元緩和」と呼ばれる「量的・質的金融緩和」を2013年4月に導入。マネタリーベース(市場に直接供給する通貨)を2年間で2倍に拡大するため、残存年限の長いものを含めて巨額の国債買い入れを行うという、まさに量・質ともに次元の異なる大胆な金融緩和を導入しました。

さらに、2016年1月には「マイナス金利付き量的・質的金融緩和(マイナス金利政策)」を、同年9月には「長短金利操作付き量的・質的金融緩和」を導入しました。

この二つの金融政策について見ていきます。

【マイナス金利政策を導入】

正式には「マイナス金利付き量的・質的金融緩和」といい、銀行が日銀に預けている当座預金の一部に▲0.1%のマイナス金利を適用するという政策です。「死に金」となっている当座預金の一部にペナルティを課し、金融機関にお金を貸し出す努力を促すのが狙いです。

銀行は日銀にお金を預けると、利息を取られて損をするため、企業や個人への貸し出しを増やすことが期待されるというわけです。

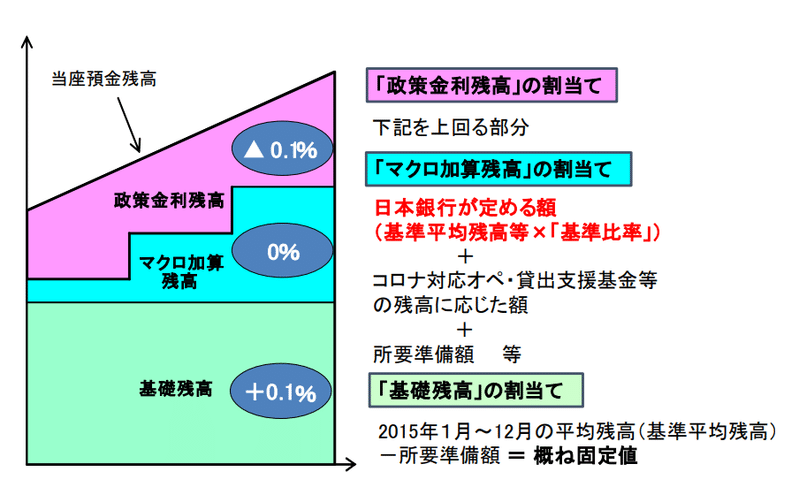

具体的にはスイスなどで採用されている階層構造方式を導入しました。当座預金全体にマイナス金利が適用されるのではなく、基礎残高(+0.1%)、マクロ加算残高(0%)、政策金利残高(▲0.1%)の3階層となっています。

この政策を導入した際の日銀の試算によると、金融機関全体で+0.1%が適用される基礎残高は約210兆円。これは2015年1年間の当座預金の平均残高です。

次に、ゼロ金利が適用されるマクロ加算残高は当初は約40兆円で、法定準備預金額(約9兆円)と貸出支援基金、被災地金融機関支援オペの合計額(約30兆円)。それに、日銀が裁量的に定める「マクロ加算」が加わっていく。

そして、▲0.1%が適用される政策金利残高は当初は約10兆円。この残高は「日銀当座預金-基礎残高-マクロ加算残高」となります。

このように、マイナス金利が適用される政策金利残高は、日銀が裁量的に定めるマクロ加算によって調整できるしくみになっています。

金融政策によって金融機関全体の当座預金残高は年間約80兆円ペースで増えます。マクロ加算残高(当初約40兆円)を見直さなければ、増加部分はすべて政策金利残高となり、3カ月後には30兆円(当初の10兆円+増加分20兆円)になります。

仮に、このとき日銀がマクロ加算残高を20兆円追加したとすると、約40兆円から約60兆円に増え、政策金利残高は10兆円で変わらないことになるわけです。

【イールドカーブコントロール】

従来の「量的・質的金融緩和」「マイナス金利付き量的・質的金融緩和」を強化(というよりも修正)する新たな金融緩和の枠組みが「長短金利操作付き量的・質的金融緩和」です。主に2つの要素から成り立っています。

1つは金融市場調節によって長短金利の操作を行う「イールドカーブ・コントロール(長短金利操作)」です。

まず短期金利は、マイナス金利政策を引き継ぎ、当座預金の政策金利残高に▲0.1%のマイナス金利を適用。一方、長期金利については、10年物国債利回りがゼロ%程度で推移するよう、長期国債の買い入れを行うことになりました。このため、イールドカーブは以下の図のようなラインを描きます。

イールドカーブを見ると、GJB1M(日本国債1か月物)は▲0.1%付近に誘導されています。また、10年物国債金利は、2017年3月のGJB10Y(日本国債10年物)は0%より少し上、2020年3月は0%、そして、2022年12月に10年物国債金利は0.5%まで許容するとしましたので、上昇しているのが分かります。

政策金利である短期金利に加えて、長期金利も操作目標することによって、長短金利差を一定の範囲内に収め、長期・超長期の金利が下がりすぎる弊害を防ぐのが狙いです。イールドカーブのフラット化(平坦化)が行き過ぎると、銀行収益や生命保険・年金の運用への悪影響が拡大して、かえって景気に悪影響が出かねないからです。

長期金利の誘導は国債の買い入れを通じて行われますが、買い入れ額はこれまでのペース(年間の残高増加額約80兆円)をめどとしています。

また、長期金利の上昇を食い止める「切り札」として、利回りを指定して国債を買い入れる「指し値オペ」を導入しました。

もう一つの柱は、「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続する」という「オーバーシュート型コミットメント」です。これまでの緩和策では「(2%の目標を)安定的に持続するために必要な時点まで継続する」としていましたが、次は目標を超える(オーバーシュートさせる)まで継続することを約束する(コミットする)ことで、物価安定目標の実現に対する人々の信認を高めることを狙いとしました。

日銀はマイナス金利政策と長期国債の買い入れを組み合わせた上記の金融政策が2%の物価目標実現に有効として実行しました。

しかしながら、目に見える効果は出ませんでした。

こうした日銀の一連の政策が大きく変更され、マイナス金利政策が解除され、イールドカーブコントロールが撤回されました。

効果が出て、役割を終えたから終了したのか。それとも、外的要因(米国、欧州が利上げ)によって、「そうせざるを得なくなったから」なのか。私は後者だと思います。

今後の影響について、次回検証していきます。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m