初心者向け!損益計算書の見かた!5つの利益を理解しよう

税理士・社会保険労務・行政書士達が所属する専門家のグループ企業:みらい創研のnoteを御覧いただきありがとうございます。

みらい創研グループの運営するYoutubeチャンネルはこちらhttps://youtu.be/qq7F7V3KcYk

損益計算書は貸借対照表と並び企業の経営状況を知る上で必須かつ基礎となる資料です。「損益」と書かれている通り会社が1年間どのように稼いだかが分かる営業成績表です。

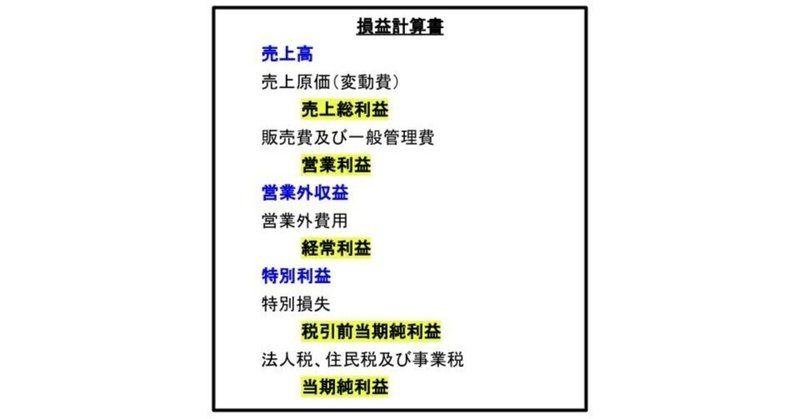

上記の損益計算書をご覧ください。よく見てみると「売上総利益」から始まって、一番下の「当期純利益」まで「利益」と書かれた項目が合計5つ有ります。

利益項目を5つに分けているのは、会社の本業でどの程度利益が出たのか?

本業以外の原因で、どれくらい会社の利益に影響しているのかを把握するためです。損益計算書の内容は経営者の他、融資の審査や株主・出資者など、会社の利害関係者にとっても必要な情報です。

売上総利益は売上から仕入れや材料費を引いたもの

売上高から売上原価を引いたものが「売上総利益」です。粗利益とも言われます。

売上原価というのは、例えば製造業で言えば材料費、卸売業や小売業で言えば商品の仕入れ代金のことを言います。売れれば売れるほど掛かる経費なので変動費とも言います。

売上総利益率(粗利益率)を増やすには、材料費や仕入れ代金を減らす・同じ仕入れ値でより高く販売するなどの経営努力が必要です。

営業利益で本業でどれくらい稼いだかが分かる

売上総利益から「販売費及び一般管理費」を引いたものが営業利益です。

「販売費及び一般管理費」とは事務所の家賃や光熱費、人件費、広告費など売上の多い少ないに関係無く、ある程度固定的な出費になるので固定費とも言われます。会社の本業でどれくらいの利益が出たのか?という指標は、この営業利益で判断します。

営業利益が赤字の会社は、本業で利益が出ていないということになります。赤字を改善するには、先ずは売上高を増やす、次に売上総利益率(粗利益率)を上げる、販売費及び一般管理費を下げる。

これら3つに取り組みが必要です。いつまでも営業利益が増えないとなると、儲ける力が足らないと判断し、ビジネスモデルの変更や廃業も考えなければなりません。

経常利益は会社全体の成績

次は経常利益の解説になります。「けいつね」とも言われます。

営業利益から本業以外の収入を足して、本業以外の経費を差し引いたものが「経常利益」です。

本業以外の収入を「営業外収益」と言います。例えば他の会社にお金を貸して得た利息、会社の敷地の一部を駐車場として貸して得た賃料などが該当します。

これに対し本業以外の費用のことを「営業外費用」と言います。支払利息や、手形の割引をした際の割引料が該当します。

例えば飲食店経営が本業の会社が、店舗敷地の空きスペースを貸して賃料を得ることは本業と言えるでしょうか?このように、会社全体として見れば利益になるけど、本業の営業成績には反映できない利益や損失を反映させるのが経常利益の項目です。

滅多に起こらないできごとの利益・損失を反映させるのが税引前当期純利益

経常利益から特別利益を足して、特別損失を引くと「税引前当期純利益」となります。

特別利益とは会社の建物を売却した時の利益や株式の売却益などが該当し、特別損失は自然災害で被った損害や株式の売却損が該当します。業務内容と関係無く、多額で、例外的に発生した利益や損失を言います。

税引前当期純利益から税金を引いた額が当期純利益

税引前当期純利益から法人税、住民税及び事業税を引いて、手元に残った利益を当期純利益と言います。

ちなみに当期純利益から株主に対する配当などを引き最終的に会社に残った分は内部留保になります。この件は、前回のnoteで解説しておりますので興味の有る方はご覧ください。

経営者が注意してみるべき利益は営業利益と経常利益

5つの利益項目について解説しましたが、経営判断をする場合、融資審査を受ける際にも重視しなければならないのは営業利益と経常利益です。

例えば経常利益が赤字(経常損失)になっていて、その年だけ特別利益が多額になり黒字になっていても良い評価はされません。また、営業利益が赤字(営業損失)の場合は、その事業に関する経営力が不足していると判断されます。現在、赤字の会社は損益計算書を見直して赤字の原因を探して黒字化を目指しましょう。

この記事が気に入ったらサポートをしてみませんか?