相続・事業承継UPDATE Vol.1:遺留分侵害額請求権を行使した相続人が特別寄与料について遺留分に応じた額を負担すべきか否かが争われた事例【最高裁令和5年10月26日 第一小法廷決定】

事案の概要

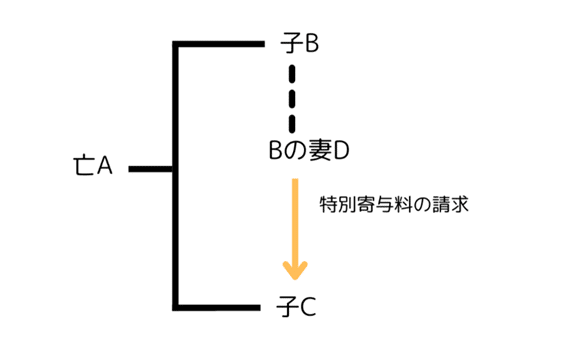

亡Aの相続人は、子BとCの2人。

Aは生前、Aの有する財産全部をBに相続させるとの遺言をしていた(つまり、Cの指定相続分は零。)。

Cは、Bに対し、遺留分侵害額請求権を行使するとの意思表示をした。

Bの妻Dは、Cに対し、民法1050条に基づき、特別寄与料のうちCが負担すべき額として相当額の支払いを求めた。

1. 特別寄与料とは

平成30年の相続法改正により、新たに特別寄与の制度(民法1050条)が設けられました。これは、相続人以外の親族が、被相続人の療養看護等を行った場合に、一定の要件のもとで、相続人に対して金銭の支払いを求めることを認める制度です。

この特別寄与の制度に似たものとして、寄与分の制度がありますが、こちらは、相続人が被相続人への療養看護等により被相続人の財産の維持・増加に貢献した場合に、当該相続人の相続分を増加させて、当該相続人が遺産分割でより多くの財産を取得できるようにするための制度です。これに対し、特別寄与の制度は、相続人以外の親族による貢献があった場合に、当該親族から相続人に対して、金銭(特別寄与料)を支払うよう請求することを認めるものです。両者は権利者や法律効果が異なるだけでなく、前者の方が対象となる行為の範囲が広い等の違いもありますが、ここでは詳細は割愛します。

2. 各相続人の負担割合についての民法の定め

本件で問題になっているのは、複数の相続人がいるケースにおいて、特別寄与料の請求がなされた際の各相続人の負担割合についてです。この点につき、民法1050条5項は、以下のとおり定めています。

【民法1050条5項】

相続人が数人ある場合には、各相続人は、特別寄与料の額に第900条から第902条までの規定により算定した当該相続人の相続分を乗じた額を負担する。

ここで掲げられている民法900条から第902条までの規定は、法定相続分と遺言がある場合の指定相続分について定めたものです。特別受益(民法903条)や寄与分(同法904条の2)の規定が除かれていますので、具体的相続分(特別受益や寄与分により調整をした後の相続分)に応じて特別寄与料を負担するとの規律は採用されていないことが分かります。すなわち、各相続人は、相続分の指定がされていないときは法定相続分により、また、相続分の指定がされているときは指定相続分の割合により、特別寄与料の支払義務を負担することになるというのが、民法1050条5項から導かれる帰結です。

このように具体的相続分に応じて特別寄与料を負担するという規律を採用しなかった理由について、立案担当者は、「特別受益や寄与分の主張がある場合にそれを審理・判断しなければ各相続人が負担すべき特別寄与料の額が確定しないとすると紛争が複雑化・長期化する」等と説明しています(堂薗幹一郎・神吉康二編著「概説 改正相続法【第2版】-平成30年民法等改正、遺言書保管法制定-」172頁)。

3. 本件の争点と裁判所の判断

以上が民法の定めと、そこから導かれる現行法の考え方ですが、本件で問題となったのは、遺言により相続分が零となった相続人が他の相続人に対して遺留分侵害額請求をした場合に、遺留分に応じて特別寄与料を負担することになるか否かという点です。この点につき、法文上一義的に明確とは言えないため、訴訟で争われました。

この点、指定相続分が零であったCは、遺留分侵害額請求をしていなければ特別寄与料を負担することはなかったわけですが、特別寄与料を請求する側のDは、CがBに対して遺留分侵害額請求権を行使した以上は、特別寄与料について遺留分に応じた額を負担すると解するのが相当と主張しました。

これに対し、最高裁は、以下のとおりに述べて、Dの申立てを却下すべきとした原審の判断を是認し、Dの抗告を棄却しました。

「民法1050条5項は、相続人が数人ある場合における各相続人の特別寄与料の負担割合について、相続人間の公平に配慮しつつ、特別寄与料をめぐる紛争の複雑化、長期化を防止する観点から、相続人の構成、遺言の有無及びその内容により定める同項の趣旨に照らせば、遺留分侵害額請求の行使という同項が規定しない事情によって、上記負担割合が法定相続分等から修正されるものではないというべきである。

そうすると、遺言により相続分がないものと指定された相続人は、遺留分侵害額請求権を行使したとしても、特別寄与料を負担しない(*)と解するのが相当である。」

* 太字は筆者によります。

令和5年10月26日 第一小法廷決定

4. 解説

特別受益や寄与分があっても負担割合が修正されない現行法において、遺留分の請求をした場合においても同様に修正されないというのは、素直な解釈であるように思います。また、実務上も、遺留分侵害額の割合で負担するとなると、それが決まるまで遺留分権利者および義務者に請求できる特別寄与料の額が確定しないことになりますが、これは、紛争の複雑化・長期化を防止しようとした民法1050条5項の趣旨に反しますので、この点からも、法定相続分・指定相続分から修正はしないという結論は妥当なものと言えそうです。

なお、特別寄与料について家庭裁判所に対して申し立てる場合、相続の開始および相続人を知ったときから6か月(または相続開始の時から1年)という短期間にこれを行うべきこととされています(民法1050条2項)。本件について、詳細な事実関係は明らかとなっていませんが、Cが遺留分を請求した後、DがCに対する特別寄与料の支払いを求める調停を、相続開始後6か月以内に行っていたとすると、双方がかなりスピード感を持って動いていたことがうかがわれます。

ここ最近、特別寄与料に係る申立ては増えてきているようですが、6か月という短い期間内に申立てをする例が増加しているということは、それだけこの制度が世間一般に浸透しつつあるということかもしれません。

Author

弁護士 間瀬 まゆ子(三浦法律事務所 パートナー)

PROFILE:慶應義塾大学法学部法律学科卒、2000年弁護士登録(第二東京弁護士会所属)。鳥飼総合法律事務所からの独立を経て、2023年9月より現職。これまで多数の税務訴訟を取り扱ってきたほか、2016年より東京家庭裁判所にて、家事調停委員として、専ら遺産分割・遺留分等の相続に係る調停を担当している。近著に、『税理士が知っておきたい民法相続編 実務詳解』(大蔵財務協会、2023年)。

この記事が気に入ったらサポートをしてみませんか?