インドネシア新規進出よもやま話

1. はじめに

三浦法律事務所では、東南アジアを中心とする新興国プラクティスを2021年にコンサルティングファームとして設立したM&Pアジア株式会社を中心に展開しています。リーガルサービスを行う弊所と会計、税務、財務、許認可、人事労務といったサービスを行うM&Pアジアがシームレスに連携することによってアジア・新興国の課題解決に取り組んでいます。

加えて、M&Pアジアでは東南アジア圏での現地企業とのネットワークが広がったことから、2023年秋よりいわゆるソーシング業務も開始しました。これまで私は弁護士として既に案件化されたものに取り組んできましたが、案件を組成するというソーシング業務ではまた違ったダイナミズムを味わうことができます。

さて、日系企業が他国に進出する際、一般的には①新規法人を設立するか②既存企業のM&Aを行うといった方法が選ばれますが、本稿では、インドネシアへの進出を念頭におきながら、それぞれの方法に関する留意点を説明します。

なお、本稿はインドネシア投資省(BKPM)、M&Pアジア、弊所が共催した「インドネシア 新規進出M&Aセミナー」の内容をベースにしています。ご参加いただいた方に深く感謝申し上げます。

2. 現地法人設立

現地法人の設立はM&Aと比較して少ない手元資金で事業を開始することができ、事業の方向性について自社の意向を反映しやすい反面、事業開始から収益化まで時間がかかることが多いという特徴が挙げられます。

M&Pアジアにおける直近での現地進出取扱事例として絆創膏製造業の案件がありました。製品特性(医療用・一般用、価格帯、販路など)、市場規模、輸出での販売と現地製造品の販売との競争力比較といった要素を検討した上で、現地で製造する場合の原材料(石油糊、布その他)の調達可否・コスト、製造機材の調達可否・コスト、適切な工場建設場所(工業団地)の検討、人材確保の可否・コストといった初期的分析、事業計画の策定と銀行借入れの検討、法的観点からの検討(人の導線と物の導線を分けなければならないといったレイアウト面からの制約や、製品の品質に関する規制の検討)など、M&Pアジアのワンストップサービスの利点が活かされた案件でした。

3. M&A

日本以外での金利上昇を受けて(インドネシア中央銀行(BI)は2023年10月19日政策金利を0.25%引き上げて6.00%にすることを決定しました。)、コストオブキャピタルが高くなり、その分投資で期待するリターンが上がっているため、M&Aのハードルは上がっています。しかしながら、M&Aによる現地進出における時間短縮、対象会社側のノウハウやネットワークの活用といった利点は魅力的であり、有望な投資先の紹介依頼は連日多く頂いています。

M&Pアジアにおける直近でのソーシング事例として再生可能エネルギー分野の案件がありました。ターゲット(発電事業を実施。IRR10%以上を見込むことができる。すでに開発済み案件を保有しておりさらに追加開発ができる、外注ではなく技術力がある。)を設定してソーシングを実施することになりますが、A社は小水力発電所を保有しているが発電規模が全て3-5MWであり、電力の売買は、10MW以下はルピア建てのため為替変動でIRR10%が満たせない可能性がでてくる、B社はすでに複数の案件開発を行っているが自社で技術者を抱えていないといった特徴がありました。M&Aにより現地進出を企図する理由、目標からターゲット設定を明確にすることにより、見極めが容易になります。

M&Pアジアで把握している投資受入れ可能な現地企業の一部はこちらをご覧ください。

4. 法務デュー・ディリジェンスの留意点

インドネシア企業について法務デュー・ディリジェンスを行う際のポイントは多岐にわたりますが、本稿では頻出ポイントである外資規制・ライセンス、株式・基本的事項、人事労務をとりあげます。

(1)外資規制・ライセンス

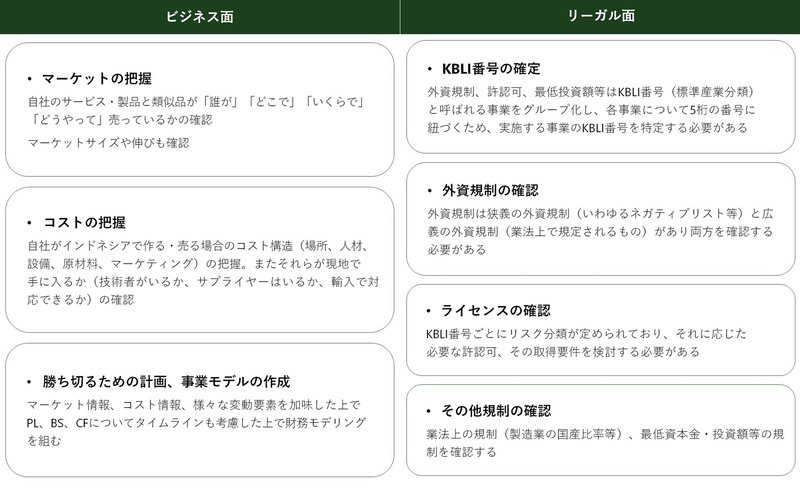

外資規制・ライセンスはインドネシア企業投資における頻出論点の一つです。インドネシアにおける外資規制・ライセンスはKBLI番号(Klasifikasi Buku Lapangan Usaha Indonesia)に紐づいていますが、調査の結果適切なKBLI番号が取得されていなかったり、取得できていたとしても必要なライセンスがアクティベートされていないケースもあります。この場合、適切なKBLI番号の取得やライセンスのアクティベートを投資の前提条件とすることが考えられますが、対象会社側で納得感をもっている場合と「不要なことをやらされている」と感じている場合とで協力の度合いが異なるため、丁寧なコミュニケーションが必要になります。

(2)株式・基本的事項

設立証書から現時点までの公正証書から最新の株主構成を特定します(法務人権省のデータベースでもダブルチェックします。)。このようにして特定された最新の株主構成と、対象会社側が有しているキャップテーブルとに齟齬が生じていることがあります。いわゆる潜在株主の可能性が考えられますが、Equity Advanceなどの得体の知れない希釈化要因が出てくる場合もありますので、希釈化につながる事項は丁寧に検証しなければなりません。

(3)人事労務

インドネシアではそもそも雇用契約が適切に締結されていないケース、各地の最低賃金を満たしていないケースもあります。解雇した従業員と紛争になっている場合には、解雇要件を満たしているか、退職給付が適切に行われているかを確認しなければなりません。また、社会保障に適切に加入して保険料を支払っているかも確認ポイントになります(BPJS Ketenagakerjaan, BPJS kesehatan)。

5. 税務デュー・ディリジェンスの留意点

インドネシア企業に関する税務デュー・ディリジェンスを行う際のポイントもまた多岐にわたります。まずインドネシアの税務当局は非常にアグレッシブであり、将来の税務調査リスクを把握することは重要です。税務調査での頻出論点である関係者間取引に基づく移転価格税制、損金算入、減価償却、VATクレジット等の確認にあたっては、税務調査の際の対応も念頭におきながら書類やデータの管理態勢も把握しなければなりません。

法人税に関しては、売上げについては入金額=売上額とみなされないように売上げに該当しない入金があれば適切に説明できるようにしておく必要があり、コストについては損金算入が否定されそうなものがないかを確認する必要があります。減価償却については税法上の正しい処理と対象会社のポリシー・実務が整合しているか確認し、財務会計と税効果会計との調整にあたっては損金算入否定リスク、事業と関連性のないコスト、現物支給、負債比率、一時/永久差異、繰越欠損金などを確認する必要があります。

インドネシアにおいて所得税以外にも付加価値税(VAT)を含め特定の所得項目について支払い側(サービスの提供を受けた側)が税金を源泉徴収する方式を取っています。税務デュー・ディジェンスにあたっては対象会社がVAT課税業者であるか確認した上、源泉徴収が適切に行われているか確認する必要があります。

またデュー・ディリジェンスにおいては創業者への貸付けや創業者一族が運営する別会社に業務委託がなされていることが判明することがあり、その場合は、取引条件がアームズレングスルールにのっとっているか確認する必要があります。

さらに対象会社に移転価格文書提出義務があるかを確認し、移転価格文書を提出している場合は移転価格文書において関連当事者間取引が抜け漏れなく申告されているか、移転価格で指摘されそうな箇所が無いかを確認します。

Author

弁護士 三浦 亮太(三浦法律事務所 パートナー)

PROFILE:2000年 弁護士登録(第二東京弁護士会所属)。2000~2018年 森・濱田松本法律事務所。2019年に三浦法律事務所を旗揚げ。

この記事が気に入ったらサポートをしてみませんか?