トリドール(3397)2020年3月期

外食業界売上高8位で丸亀製麺を主体とするトリドールホールディングスです。

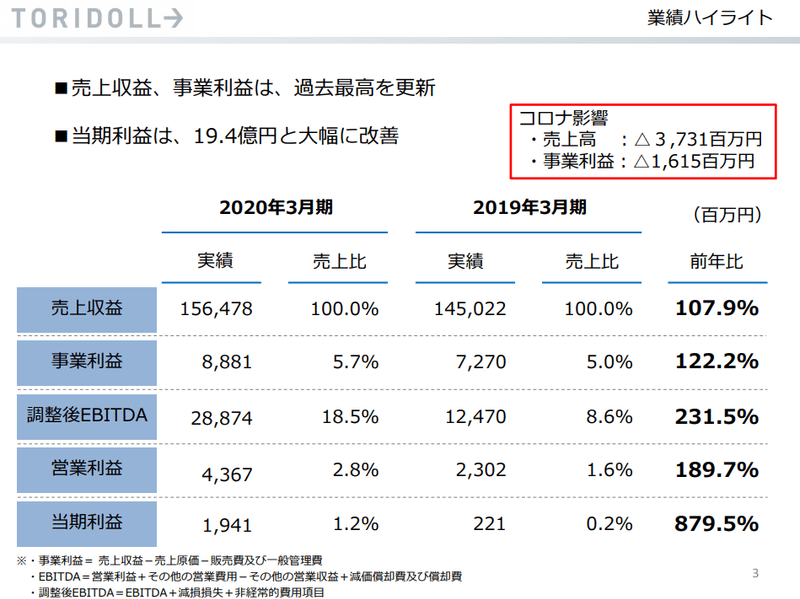

業績ハイライト

コロナの影響があったといえ、驚異の売上と営業利益の伸び率ですね。

コロナの影響を除外すると営業利益率は3.7%となります。

①米国の「Pokéworks」・②シンガポールで人気のカレー業態『MONSTER CURRY(モンスターカレー)』をグループ化したとはいえ、なにより屋台骨の丸亀製麺が強いですね。

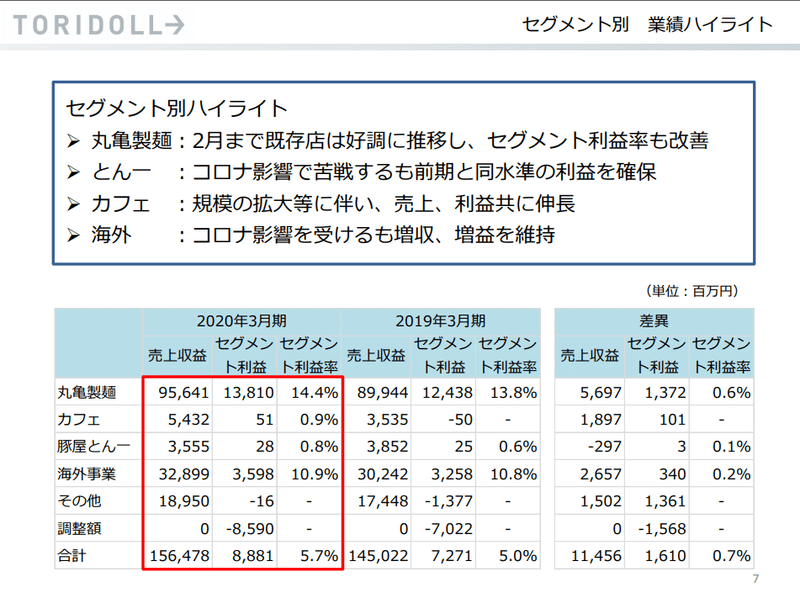

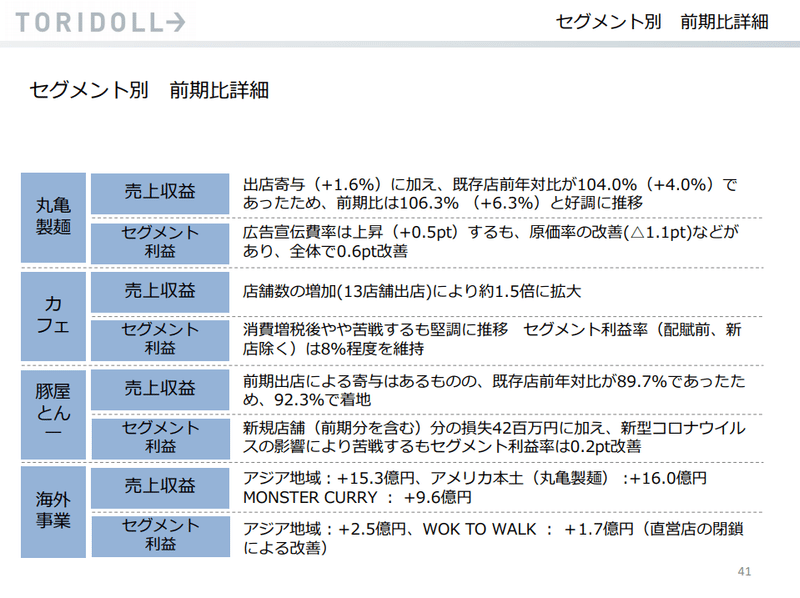

セグメント別

丸亀製麺で稼いだ利益を新業態のカフェや海外事業へ投下するという経営方針かと思います。思っていた以上に丸亀製麺がまだまだ伸びている段階だったのが驚きです。

カフェや豚屋とん一はコロナを契機として軌道修正を強いられるでしょう。国内はますますテイクアウト中心に丸亀製麺に注力するのではないでしょうか。

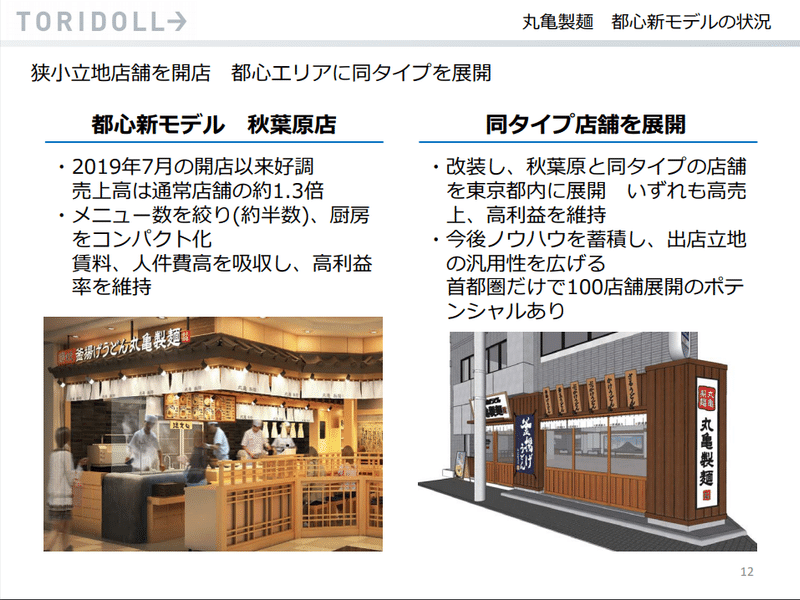

丸亀製麺の新モデルはそもそも客席が少ないので、今後のテイクアウト需要開拓の方向性としては、期待できるかと個人的には感じています。

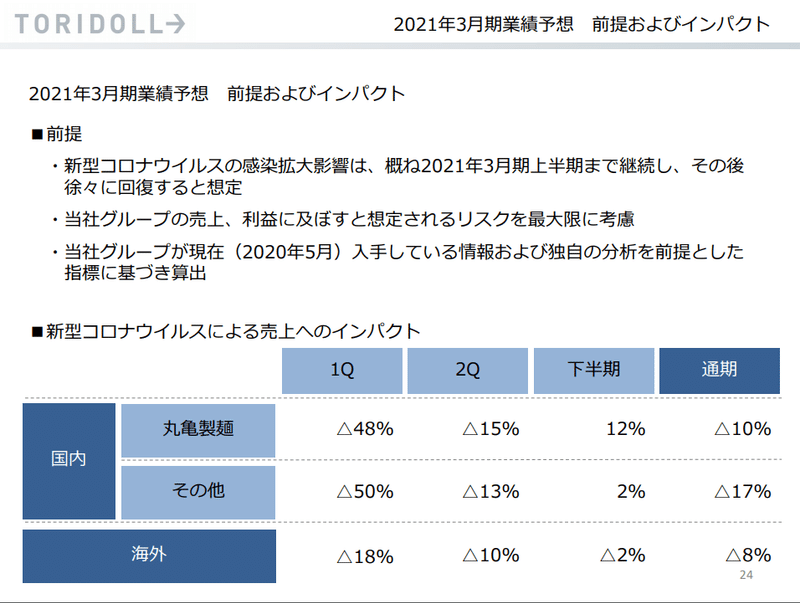

コロナの影響と今後の業績予想

トリドールの決算報告で一番驚きだった点が、以下の2点です。

・業績予想をしっかりと提示している

・海外セグメントの見通しがかなり強気

コロナの影響が2020年9月までは続くとして、その後はじわじわと回復するというシナリオです。

なかなか不透明な4月~5月にあって、ここまで提示するのは、他の飲食チェーンには見られない姿勢です。

海外の売上が国内と比べてそこまで落ち込まないのは、あらたなチェーンの買収を予定しているのか?と勘ぐってしまいます。

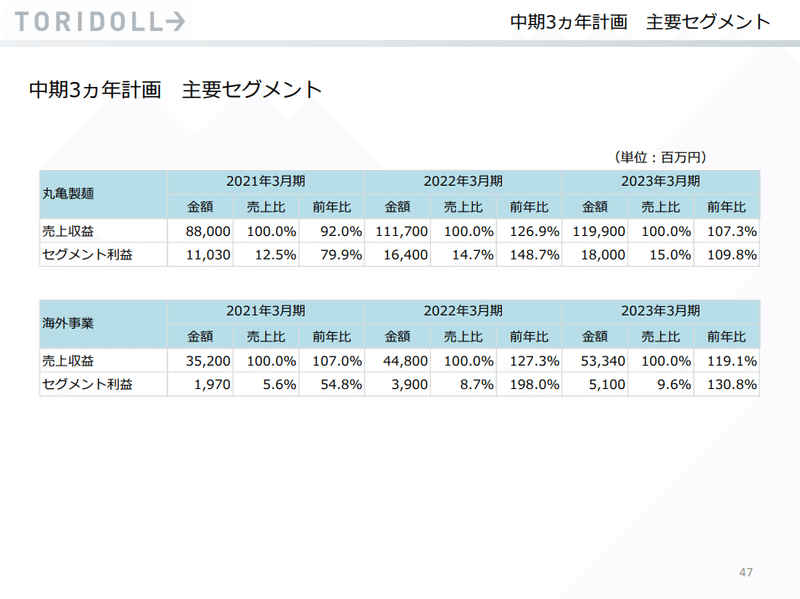

主力の丸亀製麺と海外事業に関しては3か年計画まで載せています。

株主への情報開示の姿勢にただただ敬服するばかりです。

海外事業のM&Aは今後ますます加速していきそうですね。

まとめ

コロナ下で不透明な経営状況の中でも、業績予想を真摯に発表する姿勢に、今回の決算を通して非常に好感を持ちました。

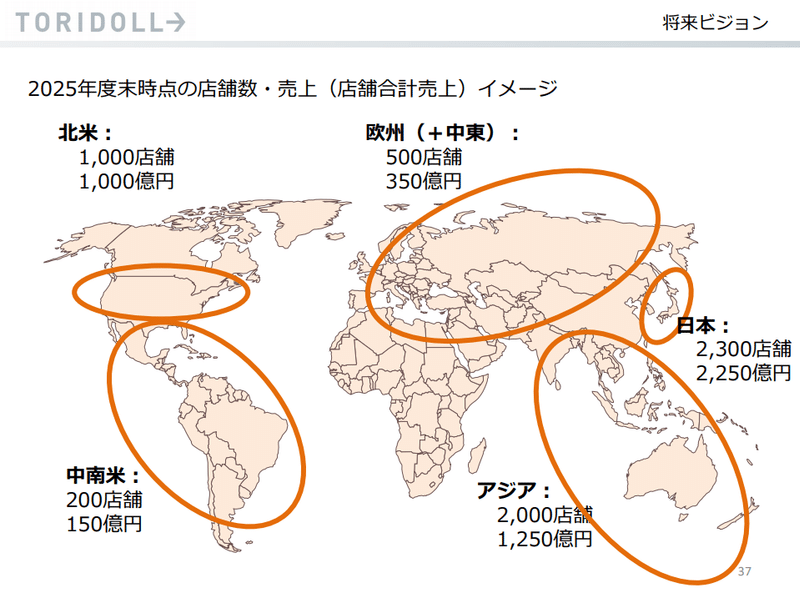

今後も丸亀製麺と海外事業の2本柱で拡大していくかと思いますが、コロナによる顧客心理と外食産業の変化にどう対応していくか。外食のリーディングカンパニーとして非常に期待しています。

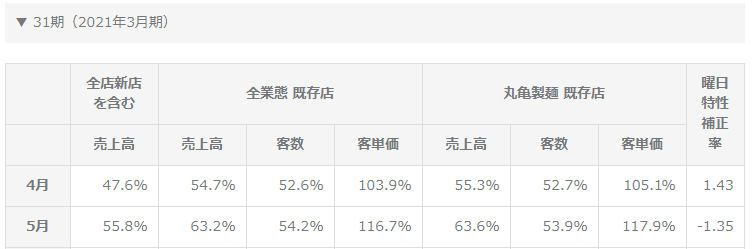

5月の速報が出ましたが、前年比55.8%よ4月よりは少し好転しているようですね。おおむね決算説明資料通りかと思います。

海外事業がどう進捗していくのか、次回の4半期決算の注目点です。

この記事が気に入ったらサポートをしてみませんか?