イニエスタのV神戸への移籍はJリーグに何をもたらすか?

2018年5月24日、FCバルセロナのMFイニエスタがJリーグヴィッセル神戸への移籍で合意した、との報道がなされました。ここでは、サッカービジネスの観点から経営上どのようなインパクトがあるのか、考察してみたいと思います。(なお、本執筆は所属団体ではなく筆者自身の個人的見解である旨ご理解ください)

1. 過去の主な著名な選手の年俸

2. Jリーグの配分金とファイナンシャルフェアプレー(FFP)制度

3. ヴィッセル神戸の決算からイニエスタの獲得を考察

1. 過去の主な著名な選手の年俸

NPB(日本プロ野球)と異なって、Jリーグ選手の年俸はあまり報道されません(これは、NPBと比較すると選手の年俸がそれほど高くないためでしょう)。今回のイニエスタの移籍の価値は、過去の主なJリーグの選手の年俸について比較してみるとわかりやすくなります。

過去のJリーグに所属していた選手年俸で、最も高い年俸と言われているのが、ポドルスキ、フォルランの6億円(推定。以下同様)でした。イニエスタの移籍の実現によりどうでしょう。外国人選手の年俸市場が一気に引き上げられました。

今回のイニエスタのヴィッセル神戸への移籍は、Jリーグ史において破格の契約であることが見て取れます。しかし一方で、他国と比較した際に、この32.5億円ともいわれる年俸は一体どれくらいの位置にいるのでしょうか。

以下では、近年習近平体制の下、サッカーバブルと言われ、すでに英国プレミアリーグ以上の移籍金のやり取りが行われていると言われている、中国超級リーグ(中国スーパーリーグ)の歴代選手年俸ランキングと、今回のイニエスタの年俸を比較してみました。

上記の表を見て驚くのが、サッカーバブルといわれている中国超級リーグの歴代選手年俸ランキングを見ても、今回のイニエスタの年俸は非常に高いものであるということがわかります。

当然、UEFAチャンピオンズリーグ優勝5回、リーガエスパニョーラ優勝25回を誇るビッククラブで長年司令塔として活躍したイニエスタですから、これくらいの年俸は当然と言えば当然なのですが、それをJリーグの1クラブが負担するということのインパクトは非常に大きいと言えます。

2. Jリーグの配分金とファイナンシャルフェアプレー(FFP)制度

なぜヴィッセル神戸は昨年のポドルスキの獲得に引き続いて、イニエスタの獲得を成功させることができたのでしょうか。楽天がFCバルセロナのスポンサーに入ったことも一つの要因ですが(7,8年前から楽天はFCバルセロナのメインスポンサーになる準備を極秘で進めていたという話もあります)、これ以降は財務面にフォーカスして、考察してみようと思います。そこでキーワードになるのが、「Jリーグのクラブチームへの配分金」と「ファイナンシャルフェアプレー制度(以下、FFP)」です。

まずFFPについてです。Jリーグには3つのフェアプレーを掲げています。「ピッチ上のフェアプレー」、差別の撲滅や反社会勢力と付き合わない「ソーシャルフェアプレー」、そして財務の健全性をうたった「FFP」です。

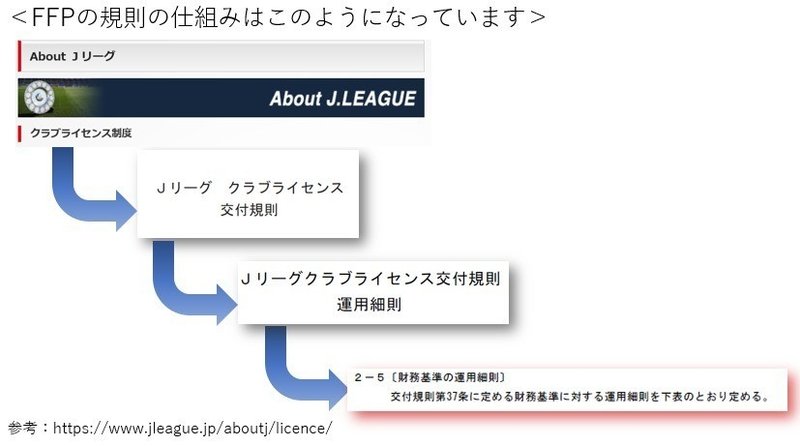

FFPの制度設立の背景には、過去に起きた横浜フリューゲルスの消滅の悲劇や2009年頃の大分トリニータの経営危機等があります。クラブチーム自身が自立した経営を行うことで、よりサスティナブルで安定的なJリーグの試合開催を可能とするために整備されたルールで、毎年のように見直しが行われています。FFPの規定がどこに書いてあるのか、実は非常にわかりづらいです。「Jリーグクラブライセンス交付規則」第12章に「財務基準」が記載されているのですが、細かい内容の記載はなく、詳細は「Jリーグクラブライセンス交付規則 運用細則」に詳細なCLA(クラブライセンス事務局)の審査基準が記載されています。(J1,J2のケースです)

Jリーグクラブは例えばJ1ライセンスを交付されないと、たとえJ2で優勝してもJ1に昇格できないようなルールとなっています。FFPでは簡単に言ってしまえば2つのルールを満たす必要があります。

上記のルールができたのは2013年からですが、このルールができてから、横浜Fマリノスが日産から10億円の損失補填を受けたり、様々なクラブで株主割当増資、第三者割当増資が行われることで、多くのクラブが何とかしてライセンスを維持できるように努めるようになりました。ヴィッセル神戸については詳しくは下記に記載しますが、今回の報道にあるイニエスタの高額年俸は、FFPに抵触するリスクを大きくするという点で、何らかの対処が必要になります。

次にJリーグの配分金です。DAZNというストリーミングサービスを提供するパフォーム社からの放映権収入により、Jリーグとしての収入は非常に大きなものとなったのはご存知の方も多いと思います。Jリーグのビジネスモデルとして、各クラブはクラブ単体の営業収入のほかに、Jリーグからの配分金が営業収入に加算され、まるでJリーグとクラブチームが1つの連結グループのような、「リーグとしての一体経営」が行われています。

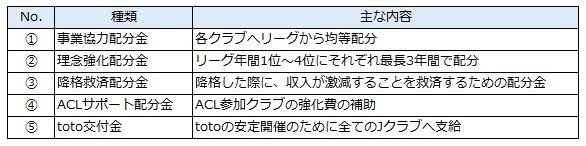

Jリーグの規程の中に「Jリーグ配分金規程」というものがあり、そこでは5つの配分金が規定されています。

上記の他のリーグ等からクラブへ支給される収入として、リーグの賞金やルヴァンカップ、天皇杯、ゼロックススーパーカップ等の賞金があります。「Jリーグ配分金規程」の第4条によれば、上記の各配分金は支給年度のシーズン開幕前までにJリーグの理事会で、配分金の種類毎の総額や傾斜等、詳細が決定されます。この点、2018シーズンは2017シーズンと同様の方針で支給されることが決定されています。(なお、2019シーズンも同様のようです)

3. ヴィッセル神戸の決算からイニエスタの獲得を考察

さて、ここで改めてイニエスタを獲得したヴィッセル神戸の決算情報から、財務上どのような影響があるのか考察してみたいと思います。

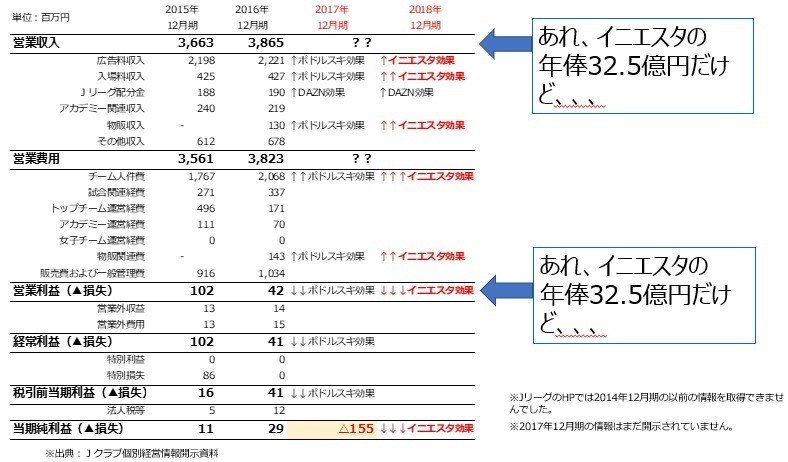

JリーグはJ.LEAGUE.jpにてJリーグの各クラブの決算情報がJクラブ個別経営情報開示資料という形で毎年開示されています。ヴィッセル神戸は12月決算ですが、2015年12月期、2016年12月期の情報をJ.LEAGUE.jpから集計して横並びにしてみると、ポドルスキとイニエスタの獲得にかかる財務諸表への影響について見えてくる部分があります。

ポドルスキの獲得及びパフォーム社のDAZNの放映権の影響が出てくるのは2017年12月期からです。この両者の影響が入ってくる前のヴィッセル神戸の損益計算書(PL)を見てみると、営業収入(売上)は約40億円、利益は数千万円という水準であることがわかります。

上記にも記載の通り、報道ベースでポドルスキの年俸は6億円、イニエスタの年俸は32.5億円。両者を合わせると、ヴィッセル神戸の年間の売上高と同水準になることがわかります。トップラインに何らかのテコ入れをしない限りは利益なんて全く出てこないことは一目瞭然です。

J.LEAGUE.jpで各クラブの決算情報が開示されるのは、毎年7月頃のため、2017年12月期のヴィッセル神戸の決算情報の開示は執筆日(2018年5月25日)現在、まだ開示されていません。プレス向けには5月25日に51クラブの経営情報を開示してCLA(クラブライセンス事務局)より経営情報の説明が行われたようですが、私は関係者ではないため、開示された情報のみで分析を行うこととします。

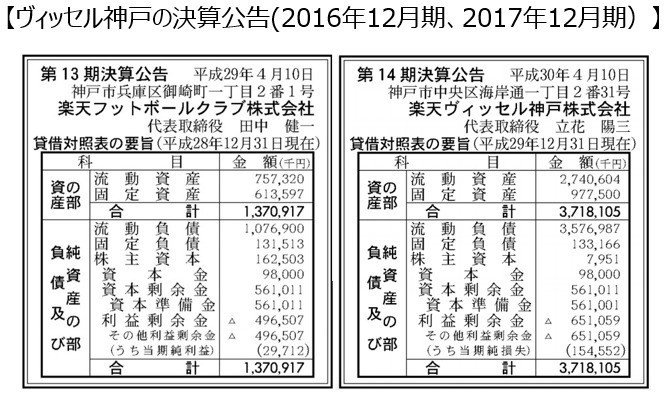

株式会社は、「定時株主総会の承認後遅滞なく、貸借対照表又はその要旨を公告しなければならない」という会社法上の決算公告義務があるため、ヴィッセル神戸も例外でなく株式会社であるため、決算公告を調べたところ、きちんと下記の通り公告されてました。

貸借対照表はJ.LEAGUE.jpでは開示されませんが、決算公告には開示されます(一方でPLは開示義務がないため開示されません)。2016年12月期の決算公告の当期純利益を見ると、上記のPLとも一致することも確認できます。

気になっていたのはポドルスキの獲得とDAZNの放映権の影響が出てくる2017年12月期の決算ですが、ものすごく大きな影響がありそうです。

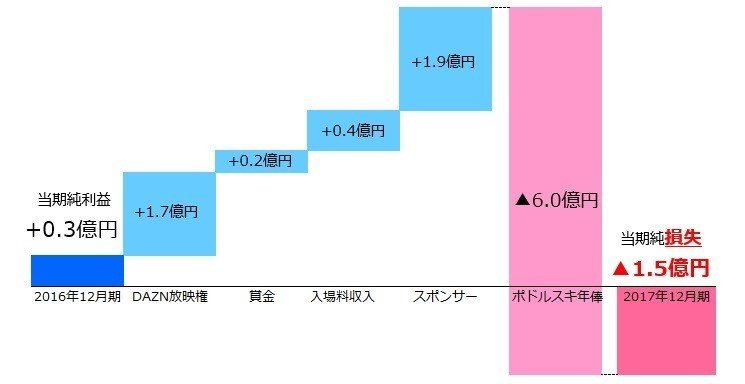

まず1つ目は当期純損失の計上です。2016年12月期は0.3億円の利益が計上されていますが、2017年12月期は▲1.5億円の純損失が計上されています(前年比▲1.8億円の利益減)。

ポドルスキの獲得による人件費増とDAZNからの放映権料増額によるJリーグからヴィッセル神戸への配分金増、スポンサー収入、入場料収入の増加の影響をNetするとどれくらいなのか、気になるところだったのですが、ポドルスキの年俸6億円をカバーできるほどの限界利益とはなっていないようです。こちら、正確ではない部分もあると思いますが、要因分析をしてみました。要因分析した結果が以下のウォーターフォール図です。

まずDAZN放映権ですが、上記の事業協力配分金(クラブへの均等配分金)に反映されます。事業協力配分金は2016年度は1.8億円でしたが、2017年度は3.5億円とリーグで決定しています。次に賞金ですが、ヴィッセル神戸は年間順位が7位→9位(2016年→2017年。以下同様)、ルヴァンカップがベスト8→ベスト8、天皇杯が4回戦→ベスト4でした。天皇杯のベスト4入りで賞金が+0.2億円となっています。

入場料収入ですが、およそ0.4億円の増収ではないかと思われます。総入場者数のデータと入場料収入の情報はJ.LEAGUE.jpとJ.LEAGUE. Data Siteから抽出できます。そこから算出すると、2015シーズンのチケット単価が1,537円、2016シーズンのチケット単価が1,476円なのですが、そこから2017シーズンのチケット単価を1,500円と仮定し、総入場者数を乗じることで算定しています。すると以下のようなグラフのように推移し、ヴィッセル神戸の入場料収入は順調に伸びてきていることが見て取れます。

最後にスポンサーですが、これは差し引きで算出しているため、一番精度が悪く、正確にはマーチャンダイジング等も含まれることから、「スポンサー等」となります。ここは正直Jリーグクラブに限らず、親会社を持つスポーツチームで一番コントロールがしやすい収入であるといわれています。親会社からの事実上の損失補填を、「親会社からのスポンサー料」という位置づけでクラブチームの営業収入に計上することが、制度上は可能だからです。後述しますが、実はこの点が2018年12月期の決算情報で着目すべき点なのではないかと思っています。

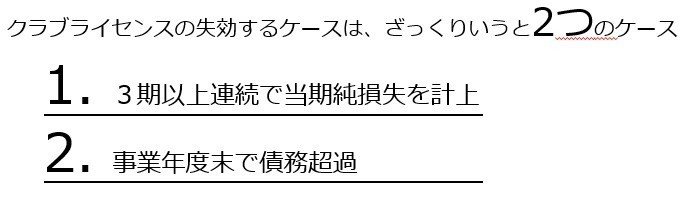

当期純損失の計上と同じくらいヴィッセル神戸の決算公告で気になる点は、純資産の金額です。2017年12月期に当期純損失を計上した結果、資産と負債の差額である純資産は800万円ほどしかありません。上記でも述べました、クラブライセンス制度を思い出してみてください。主に2つ要件があったと思います。

1つは3期連続で当期純損失を計上すると、ヴィッセル神戸はJ1クラブライセンスを失効します。2016年12月期は黒字ですので、2017年12月期現在は、まだ1期だけ赤字の状態です。2つ目が債務超過になるとヴィッセル神戸はJ1クラブライセンスを失効することが着目すべきポイントです。債務超過とは、言い換えると純資産がマイナスになることです。2017年12月期で800万円しか純資産がないということは、イニエスタがチームに加入し、32.5億円の人件費が計上されるであろう2018年12月期において、800万円を超える当期純損失を計上すると、ヴィッセル神戸のJ1クラブライセンスは失効する可能性があることは、非常に注目すべきポイントなのではないかと思います。ポドルスキが加入した今季ですでに彼の年俸をカバーするだけの限界利益を獲得できてません。イニエスタ加入分の年俸をどのように限界利益でカバーするのか、個人的には1つか2つしか解決策は思いつきません。

1つが増資です。増資を行うことで、純資産額は一時的には回復しますが、経常的な収入を得るモデルができない限り、利益剰余金は継続的にマイナスとなっていくため、3期連続赤字というクラブライセンス失効要件の根本的な解決にはなりません。

そこで2点目の解決策として考えられるのが、上記で記載した親会社である楽天からのスポンサー収入です。イニエスタの加入により、楽天本社の広告宣伝効果が日本以外にも世界へ大きく及ぶことを背景に、30億円以上のスポンサーフィーを楽天本社がヴィッセル神戸へ支払う形で実質上の損失の穴埋めを行うのではないか、と推察されます。これはあくまでも想像しうる解決方法の1つですが、楽天本社は近年非常にスポーツへの広告に力を入れています。直近の大きなディールについてまとめてみました。

ざっと調べるだけで、楽天はこれだけ巨額の金額をスポーツビジネスへ投じています。たった1年間で上記3社のスポンサー料だけで(NBAは放映権契約ですが)、143億円もの金額が楽天本社から支払われていることになります。ここにイニエスタの人件費の実質的な補填としてのヴィッセル神戸へのスポンサー料が上乗せされることが十分考えられます。

それを嫌気してか、5月21日から始まる週の楽天の株価は約5%ほど値下がりしています。必ずしも株価に影響を与えているのはイニエスタの獲得だけではないですが、少なくとも市場の投資家は、イニエスタの獲得で楽天グループ全体の収益性が高まるとは見ていないようです。

<まとめ>

ここまでイニエスタの獲得を財務的な見地から、様々分析してきましたが、ヴィッセル神戸の企業のレベルから考えて、イニエスタの獲得がどれだけ財政上大きな影響を与えるか理解できたと思います。会社の売上とほぼ同規模の年俸を一人の選手に払うことは、どうしても経営的には無理が生じるのではないか、というのが個人的な感想です。

とはいうものの、今回のイニエスタの加入はJリーグにとって非常に夢があることであり、彼の加入を契機に、さらに他の海外有力選手が日本のJリーグという市場を見てくれることは間違いありません。

今回のイニエスタの獲得はJリーグ全体としては「投資」ですが、将来それを上回るリターンを得て、結果としてイニエスタのヴィッセル神戸の加入のROI(投資収益率)がプラスの利回りを獲得できることを、心から願っています。

この記事が気に入ったらサポートをしてみませんか?