【副業】個人事業主はインボイス制度に登録する必要ってある?

インボイス制度ってなに?

世の中、インボイス(適格請求書)という言葉が飛び交っていますが、副業(個人事業主)の皆様はいかがされてますでしょうか。

このコラムでは起業した際のインボイス制度の必要性について考えてみたいと思います。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

要は、インボイスとは、正確な税率や、自分自身の登録番号が記載された請求書のことです。

インボイスは、インボイス発行事業者でなければ発行できません。そしてインボイス発行事業者になれるのは課税事業者(売上1,000万円超)のみです。

私も含め、「副業として」個人事業主をやっている人の多くは、免税事業者(売上1,000万円以下)だと思います。

私たちのような免税事業者の個人事業主は「インボイス制度に対応するために消費税の課税事業者になるか」、「これまでどおり免税事業者のままでいるか」の選択をすることができます。

私は、あまり深く考えず、世間の風潮になんとなく流されて、とりあえず登録しておいた方が無難だろうと思い、2023年10月の開始前に、オンラインで届け出を行い、登録番号を取得しました。

しかし、課税事業者になると次のような義務が発生します。

課税事業者(インボイス発行事業者)の義務

①取引先が求める場合にインボイスを発行する

②発行した適格請求書等の写しを保管する

③仕入れにかかる適格請求書とそれ以外がわかるように帳簿を付ける

④所得税の確定申告および消費税の納税を行う

インボイス制度に登録する必要はある?

上記のとおり、私は課税事業者となったわけですが、知人の税理士さんからは、メリットよりデメリットの方が大きいんじゃない?と言われ、色々調べてみることにしました。(←今ココ)

①売上先からインボイスの交付を求められるか、検討・確認をしてみましょう

・消費者や免税事業者、簡易課税制度又は2割特例の適用により申告する課税事業者である売上先は、インボイスを必要としません

・上記以外の課税事業者である売上先は、仕入税額控除のため、あなたが交付するインボイスが必要です

②登録を受けた場合と受けなかった場合について、考えてみましょう

・登録を受けた場合は、インボイスが交付でき、課税事業者として消費税の申告が必要です

・登録を受けない場合は、インボイスを交付できませんが、課税事業者となる必要はありません

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

国税庁としては、一応メリット・デメリットも示しつつも、基本的には税収を増やしたいため、「インボイスをやっておいた方がいいよ」の雰囲気を作っています。

ただ、我々、副業の個人事業主にとって、本当に登録することが必要なのでしょうか?

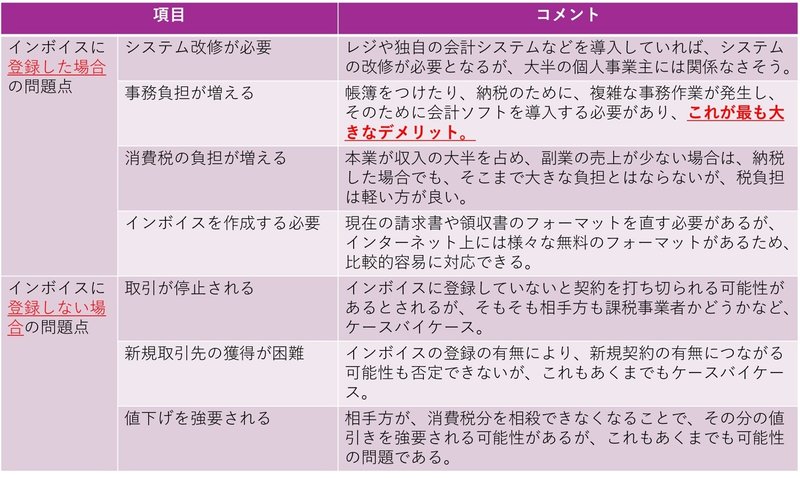

筆者作成

メリットやデメリットについて、色々とまとめてみましたが、登録しない場合のデメリットは、全部が可能性レベルの話です。本業としている人にとっては大きな問題かもしれませんが、副業の人にとってはそこまで大きな問題にはならないのではないでしょうか。

また、そもそもインボイス制度への登録強要や、それによる過度な値引き交渉は、独占禁止法が禁じる優越的地位の濫用行為や下請法の禁止にも該当するとされており、インボイスに登録していないことが実際にどこまでデメリットとなるのかは正直分かりません。

インボイスの申請を取り消す方法

ここまで調べてきて、インボイス制度に登録することは、個人事業主の場合、事務負担の増加というデメリットを上回るメリットが得られるのだろうかという大きな疑問があります。自分の場合は、どう考えても、負担だけ増えるのではないかという結論に達しました。

そこで、最後にインボイスの取り消しについて調べてみました。

手続きとしては、上記だけのようですが、記事執筆時点(2023年12月29日)以降の場合、「期限(2023年12月17日)を過ぎても取消届の提出は可能だが、期限後に提出した場合、翌々課税期間からの取消しとなる。なお、登録日から2年経過日の属する課税期間の末日までは納税義務が免除されない。」だそうです。

既に手遅れでした!!!

納税義務は果たすのでそれはそれで良いのですが、事務作業が2年というのはしんどい。

しっかり調べてから申請すれば良かったです・・・(涙)

しかし、調べてみると、国策としてインボイスの登録を推進してきたことから、私のように本来インボイスの登録をする必要のない方まで申請してしまったというケースが非常に多いようです。

なお、上記は私の個人的な見解であり、状況はひとそれぞれですので、あとは個人のご判断に委ねて終わりとしたいと思います。

ここまでお読みいただき、ありがとうございました。

少しでも皆様のお役に立ち、新たな気づきや思うことがあると幸いです。

また、感想やコメントをもらえると励みになります!

この記事が気に入ったらサポートをしてみませんか?