企業研究01_東急株式会社

鉄道各社がどんな会社なのかあまり知らないので調べてみることにしました。

◆会社概要

会社名:東急株式会社

本社:東京都渋谷区南平台町5-6

設立:1922年

東急って「東急電鉄株式会社」じゃないの?いやいや「東京急行電鉄株式会社」でしょとか思ったりしたんですが、決算資料を見ると、「東急株式会社」と書いてありました。いつの間にか「東急株式会社」になったみたいです。組織図を見ると・・・不動産系の部署はあるけど電鉄がないな・・・鉄道やめたのかな・・・・

というわけではなく、2019年にいろいろあったようです。

もともとの「東京急行電鉄株式会社」は持株会社に。「東急株式会社」に商号変更。

鉄道事業を分社化、「東急電鉄株式会社」に。「東急株式会社」の100%子会社。

持株会社化・分社化については一般的に、事業の効率化・意思決定のスピードアップがメリットとしてあげられるようです。東急の資料にも「スピード感のある経営体制」と記載されています。

◆事業内容

東急グループは東急株式会社+子会社129社+関連会社38社で構成されており、事業内容は4つのセグメントに分けられています。

交通事業

不動産事業

生活サービス事業

ホテル・リゾート事業

有報を元に、主な子会社・関連会社と事業内容をまとめました。

◆経営計画(長期)

長期経営構想として公開されています。

前述のセグメント別戦略に加え、エリア別戦略が掲げられています。

まず前提として

東急沿線の人口減少は緩やか

各種インフラ整備によって沿線の発展可能性がある

とした上で、沿線+沿線外での事業展開を構想しています。

下図にまとめました。

鉄道に注力という感じはなく、4セグメントを連携して便利な沿線まちづくりを進めていこうという感じです。

◆経営計画(中期)

中期経営計画として公開されています。

長期経営構想をもとに、より解像度の高い事業方針が示されています。

◆業績

コロナ前までは順調に伸びていましたが、鉄道・ホテル・小売が大打撃を受け、2021年は赤字です。

しかしコロナ禍が終わり、事業効率化の効果もあって24年3月期にはコロナ前の水準に戻る見込みです。

また2024年3月期第3四半期の決算をもとにセグメント別の営業収益・営業利益をグラフにしました。

生活サービス事業が営業収益の半分を占めていますが、営業利益は営業利益率の高い交通・不動産が8割を占めています。事業の中核が交通・不動産にあることがわかります。

こうして見ると生活サービス、ホテル・リゾートの営業利益率が低いことが気になりますが、交通・不動産より少ない資産・投資で運営できるため、ROAは高められるらしいです。

セグメント別の収益推移を見てみます。

コロナを機に不動産以外は大きく落ち込んでいます。

利益のグラフも確認します。

どのセグメントもコロナ前水準に近づいています。

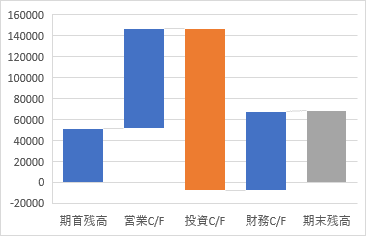

◆キャッシュフロー

2023年度3月期決算からキャッシュフローを見ると、営業CF・財務CFを活用して積極的な投資をしていることがわかります。投資CFのほぼすべてが固定資産の取得による支出となっており、決算概況資料を見るとその半分が不動産事業への投資です。東急電鉄のイメージが強いですが、実態は不動産の会社なのかもしれません。伸びている不動産に投資しているのでいいと思います。

財務CFにおける資金調達は、借入金・社債のほかに、コマーシャルペーパー(CP)という項目があります。CPについて調べてみると、信用力が高い企業が発行できる短期・無担保の約束手形だそうです。

銀行融資よりも低金利・素早い調達ができますが、返済期限も短いのが特徴らしいです。東急の信用力は高く(格付けAA-)、運輸収入が毎日入るので短期の返済能力も高そうなので、適した資金調達手法なのかもしれません。

資金調達の利率はどれくらいなのかな・・・と有報を見てみると、

短期借入金:0.3%

長期借入金:0.9% ・・・

など記載がありますが・・・

0になることがあるの?

△は小数点第2位以下に数字があるよということなのでしょうか。

どちらにせよ低金利っぽいのでいいことなんだと思います。

ところでそもそも借金しすぎということはないでしょうか。

財務健全性の指標として、東急は「有利子負債/東急EBITDA倍率」という指標を採用しています。もともとEBITDAは事業によるキャッシュ創出力の指標のようですが、固定資産が膨大・子会社関連会社が多い東急の実態に合わせて非出金費用を考慮したのが東急EBITDAのようです。

EBITDA=税引前利益+特別損益+支払利息+減価償却費

東急EBITDA=営業利益+減価償却費+のれん償却費+固定資産除却費+受取利息配当+持分法投資損益

つまり「東急のキャッシュ創出力なら何年で借金返済できるか」が「有利子負債/東急EBITDA倍率」ということになります。

中期経営計画2021では7倍台を目指すとされていましたが、2024年3月期第3四半期決算では、通期予想で6.4倍が見込まれるとされており、目標達成できそうです。

そもそも7倍という数字の妥当性ですが、有報の借入金明細を見ると、長期借入金の返済期限が2024~2041年になっている→最新2023年のものが2041年返済期限と考えると18年くらいなので、7倍という数字は問題ないのかなと思いました。

◆各種指標

2023年度3月期決算をもとに考えてみました。

自己資本回転率は1.26回と高水準ですが、自己資本比率が28%と低いため総資産回転率としては0.36回と低くなっています。

これは東急が鉄道・不動産という圧倒的安定の基盤を持っているため、借入金による資金調達が合理的であるためと考えられます。

自己資本で調達するとROEが下がったり経営への株主の影響も大きくなってしまうため、好きに使える借入金で調達しているのでしょうか。

また売上高当期純利益率も2.9%と低いですが、23年3月期はコロナからの回復途中であったためと考えられます。24年度3月期第3四半期決算を見るとコロナ前水準に戻っているようですので、純利益率も回復すると思われます。

ROA・ROEも同様です。コロナ前2018年はROE10%・ROA3%くらいなので、問題なさそうです。

改善するとしたら総資産を整理して総資産回転率を上げることでしょうか。

公共性が高い事業を持っているので難しいかもしれませんが・・・

◆株主還元

コロナの影響が出る2020年までは10期連続増配していましたが、コロナで赤字→減配しました。24年でようやく戻していく動きです。17.5円配当とすると、24年2月14日の終値が1726円なので、配当利回り1.01%です。

優待は株主優待乗車券+東急の施設で使える割引券セットです。東急沿線に住んでいれば割と使えるのではないでしょうか。個人的には109シネマズ1000円券が魅力的です。

自社株買いもたまに実施されているようですが、チャートを見ると株価にはあまり影響はなさそうです。直接的な株価上昇狙いというよりは、ROE向上→注目される→株価上昇というイメージでしょうか。そもそも資金調達は借入金がメインのため、単に買収防止とかそういうことも考えられますが、ちょっとよく分かりません。詳しい人教えて。

23年3月期決算概況資料では

中長期的に配当性向30%

機動的な自社株買い

とあります。24年3月期の予想EPSは100.18円ですので、配当性向30%の場合配当=EPS100.18×配当性向0.3=30円!現在の配当利回りは1%と結構厳しめなので、ぜひ頑張ってほしいです。

◆株価推移

リーマンショック・東日本大震災・コロナなどでは大きく下がっていますが、直近では上昇基調です。同じ関東大手の京王・小田急・京急あたりが5年スパンで右肩下がりなのと比べると、東急は成長期待が高いと考えられているように読み取れます。私が普段鉄道業界で働いていても、東急は他の会社とは違って成長する意欲が高いなと感じますし、そういうところが株価に表れているのかもしれません。

◆成長性

セグメントごとに、利益が増えていくために何が必要か考え、それらが実施されているかを確認していきます。

▶交通

「乗客が増える」について、既存路線についてはコロナから復活してきてはいますが、コロナ前ほどまで回復するかは疑問です。24年3月期第3四半期の資料に輸送人員推移が記載されていますが、完全には戻っていません。

ただし交通ネットワークの拡大によって増加する可能性はあるかと思います。直近では新横浜線が開業しており、相鉄・東海道新幹線ユーザーの取り込みを図っています。また地方での鉄道運営・空港運営などの拠点が増えていくことも考えられます。長期経営構想にもこの点が盛り込まれています。

「客単価が上がる」について、鉄道運賃はそんなに気軽に値上げできません。23年3月に値上げしましたが、コロナで大ピンチになったことで超特例かと思います。本当にヤバくなったら助けてもらえるという解釈もできますが、成長のための値上げは難しいでしょう。ちなみに運賃値上げの効果があったのか、輸送人員は戻っていませんが運輸収入はコロナ前より増えているようです。

なお特急料金などは自由に設定できるので、有料着席サービスや地方での観光特急などを頑張れば多少効果があるかも知れません。特急などについては中期経営計画に組み込まれています。

「運営・保守コストが下がる」について、中経ではワンマン化やCBMとして盛り込まれています。コロナが追い風となりかなり大胆に構造改革が進められる風潮が鉄道業界に生まれているので、今後オペレーションは大きく変わるかもしれません。金額的なインパクトもかなり大きいので、利益増に大きく寄与するのではないかと思います。

▶不動産

賃貸・販売共に、再開発におけるビル建築や街の活性化によって、物件数増・ニーズ上昇・稼働率/販売件数UPが図られています。支出減については各種資料からは読み取れませんでした。

現状としては駅直結など物件の利便性の高さから、賃貸空室率は低い状態が続いています。販売はマンション分譲が激減していますが、理由は不明です。タワマンを建てるのに時間がかかるので、そもそも分譲件数はばらつきが出やすいのかもしれません。詳しい人教えて。。

▶生活サービス

東急百貨店・東急ストアが主なところで、決算概況を見ると百貨店はコロナ前水準には回復しておらず、もはや22年度比で減となっています。物価高で消費が控えられてるからかな・・・と思ったんですが、23年1月に東急本店が閉館したのが大きそうです。三越とかはインバウンドを取り込んで好調みたいですが、東急はそうでもないんですかね?

▶ホテル・リゾート

狙いはインバウンド需要で、順調に推移しているようです。単価・稼働率も回復し、店舗総収入は2019年比100%を超えています。今後店舗が増えていくことも考えられ、伸びに期待が持てそうです。

この記事が気に入ったらサポートをしてみませんか?