【第13回】世界最大の年金基金であるGPIFはいらない

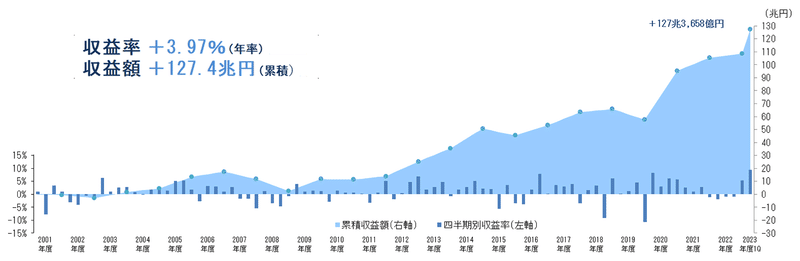

GPIF(年金積立金管理運用独立行政法人)は2023年4~6月期の運用収益が18兆9834億円だったと公表し、2020年4~6月期の12兆4868億円を上回り過去最高を更新した。

GPIFとは「Government Pension Investment Fund」の略で、日本の公的年金のうち厚生年金と国民年金の積立金の管理・運用を行っており、世界最大の公的運用機関だ。

GPIFは国内債券・国内株式・外国債券・外国株式にそれぞれ25%ずつ投資し、債券と株式に分けた時に50%ずつになるように運用している。そのため株価や債券価格が上昇しているときは運用益が出るが、下落したときは損をする。一時的に運用損失を出したとしても、その後に株価や債券価格が上昇すれば収支が好転するので、問題はない。

しかし、GPIF存在そのものに問題がある。実は、GPIFが運用する年金積立金の源流は、本来存在しないはずのものだ。

国民皆年金となった1961年当時、日本には既に厚生年金制度があり、当初は積立方式で行われていた。しかし、積み立て方式はインフレに弱いため、徐々に賦課方式に移行された。実際、高度経済成長期に急激なインフレが起こると、給付が厳しくなったため、賦課方式が取り入れられた。具体的には、制度が未熟なうちは給付を上回る保険料を課して「積立金」を作り、成熟するにつれ徐々に賦課方式に移す方法がとられたのだ。

先進国の公的年金は賦課方式で運営されており、基本的には積立金は保有せず、流動性確保のために小額持っているだけだ。日本の公的年金は破綻しないように2004年から「マクロ経済スライド」という仕組みになり、なおかつ賦課方式なので、インフレヘッジ(貨幣価値下落のための対策)もされている。

つまり、GPIFはわざわざリスクの高い株式市場で投資する必要がない。しかも運用自体は民間金融機関に丸投げだ。それなら、国民が自分で年金を運用した方が納得がいく。現に政府は自分で積み立てたお金で私的に年金を運用するiDeCo(個人型確定拠出年金)を後押ししている。

ちなみに、GPIFの保有株リストにはアメリカの証券取引所で上場廃止になった中国企業やアメリカ連邦通信委員会(FCC)が昨年11月に輸入・販売の禁止を発表した中国通信大手、中興通訊(ZTE)の名前もある。いずれも安全保障上の理由で上場廃止、輸入・販売の禁止を決めた。GPIFは経済安全保障上、そういった企業に日本国民の年金を投資すべきではない。

それにもかかわらずGPIFが存在するのは、厚生労働省の天下り先になっているからにすぎない。いずれにせよ、GPIFは不要である。

この記事が気に入ったらサポートをしてみませんか?