株式交付関連の税制と資産管理会社への株式の移動について

資産管理会社を設立するにあたって、組織再編を活用する場面も増えている。しかし組織再編を活用して資産管理会社を設立する方法は、他の株主がいないこと、などが前提であった。

令和3年度税制改正大綱・会社法改正などで適用可能になる株式交付制度で、資産管理会社への株式の移動の可否について考えていきたい。

株式交付制度とは

まず、そもそもの株式交付制度とは何かを説明したいと思う。

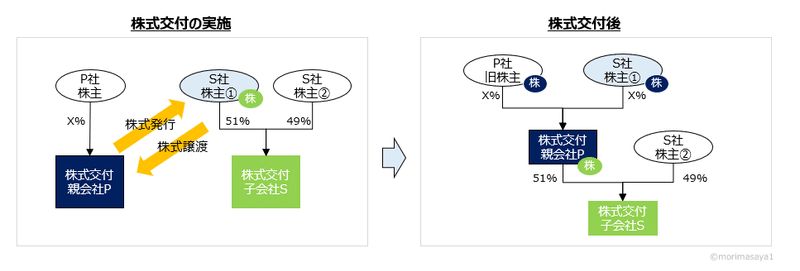

株式交付制度とは、改正後の会社法において以下と定義され、ここの「子会社」は、50%超保有の会社とされている(会社法施行規則3③一)。

会社法 2三十二の二

株式会社が他の株式会社をその子会社(法務省令で定めるものに限る。第七百七十四条の三第二項において同じ。)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう

「他の株式会社」を「子会社とするために」とあるため、元々は子会社でない株式会社を、子会社とすることができる組織再編行為と考えられる。

税制改正のポイント

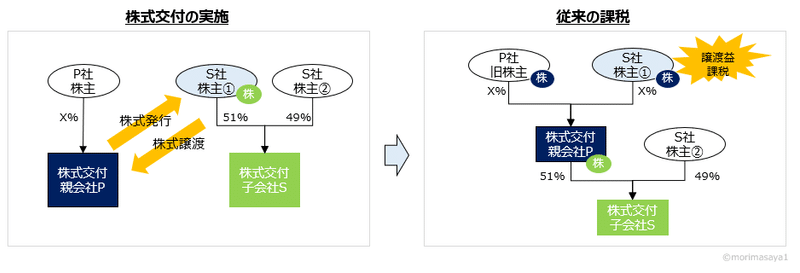

従来、S社株主①は一定の要件を満たさない限り、S社株式を時価譲渡したものとして扱われ、株主課税が生じていた。

一方で、S社株主①の資産としてはS社株式がP社株式に置き換わっただけであり、S社株主には税金を支払う能力はない(担税力が無い)。

そのため株式交付制度が創設されたとしても税法がその利用を阻む可能性があったと考えられる。

令和3年度税制改正にて、この点が改正される。

一言でいうと、一定要件を満たすことで株主課税は生じない、という点である。

令和3年度税制改正大綱より

法人が、会社法の株式交付により、その有する株式を譲渡し、株式交付親会社の株式等の交付を受けた場合には、その譲渡した株式の譲渡損益の計上を繰り延べることとする(所得税についても同様とする)。

(注1)対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額が80%以上である場合に限ることとし、株式交付親会社の株式以外の資産の交付を受けた場合には株式交付親会社の株式に対応する部分の譲渡損益の計上を繰り延べる。

(注2)(注3)省略

適用の可否は不明だが、1つの活用方法

私はIPOを目指すベンチャー企業の社長には、資産管理会社の活用を推奨することがある。資産管理会社は安定株主対策とする点や、税務面では結果的に相続税算定における繰延や配当課税等に影響がある(この効果に関しての詳細は割愛する。興味ある方は森まで)。

ここから本題になるが、この株式交付を用いて資産管理会社に株式の移動ができないか、という点を考えてみる。

まず、株式交付の話以前の資産管理会社への株式を移管する点に関しての問題点を説明する。

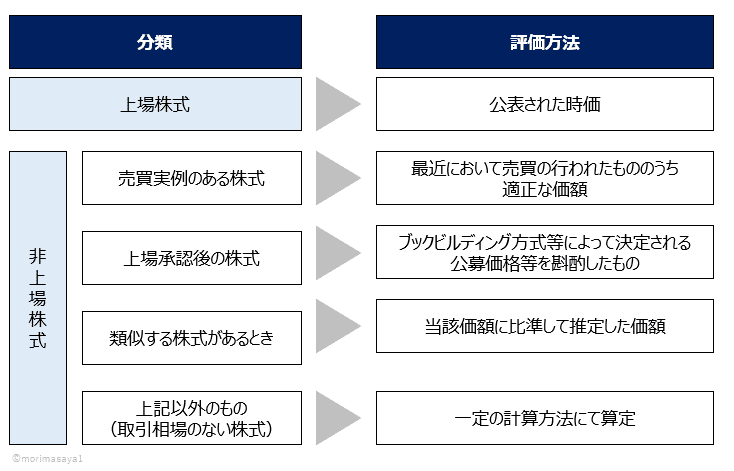

IPOを目指すうえではVCやエンジェルから資金の調達がされることがある。この時、株価が驚くほどステップアップしていき、最終的に資産管理会社へ自身の保有する株式を譲渡する時に最終調達額での時価譲渡をする必要がある(税法上の株価算定は以下図を参照。調達があると売買実例がある株式に該当する可能性あり)。

当初時価=簿価のような出資額だったのが、上場直前に資産管理会社へ移管する際に多額の時価になっていると、時価の20%ほどの税金が生じる可能性がある。時価総額1億で、50%保有していたとしても、1千万円の税金である。これは資産管理会社へ保有株式を移管することを現実的ではない。

現在は、このような納税資金等の兼ね合いもあり、移管を検討する時は、銀行融資等を受けることがある。

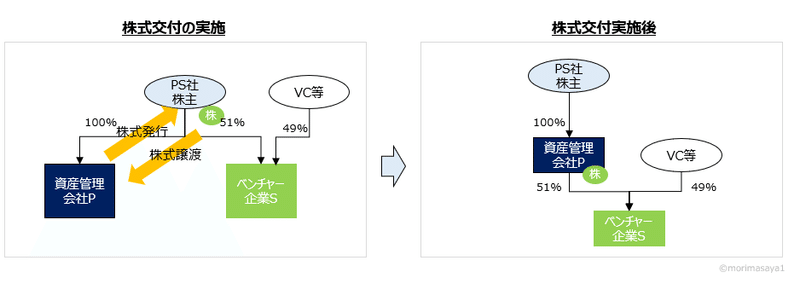

今回の改正で、株式交付制度を用いる事で、資産管理会社に一定の株式を移管することはできるのではないだろうか。

PS社の株主として株式交付親会社P社を100%保有、株式交付子会社Sを51%保有しており、株式交付を実施したとする。

イメージとしては以下の図の通りになる。

この方法を利用すれば、資産管理会社に株式譲渡益課税を生じさせずに移管することができるようにも思える。但し、これには様々な注意点がある。

注意点

この手法で一番乗り越えないといけない壁は、IPOのネックになってはいけないことである。

そのため、この手法が会社法上問題ないのか、審査上抵触しないのか、という点については予め検討が必要となる。

また、個人的にわからなかった点としては、会社法上の支配の考え方がある。上記例でいうと、親会社Pは子会社Sを株式交付前から支配をしていたのではないか、という点である。

会社法施行規則3③一部筆者による修正

「財務及び事業の方針の決定を支配している場合」とは、次に掲げる場合(財務上又は事業上の関係からみて他の会社等の財務又は事業の方針の決定を支配していないことが明らかであると認められる場合を除く。)をいう。

一 他の会社等(次に掲げる会社等であって、有効な支配従属関係が存在しないと認められるものを除く。以下この項において同じ。)の議決権の総数に対する自己(その子会社及び子法人等(会社以外の会社等が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。)を含む。以下この項において同じ。)の計算において所有している議決権の数の割合が百分の五十を超えている場合

条文の文字だけをみると、条文上の自己という記載が子会社・子法人等とされており、個人までの記述はない。また会計上の連結範囲にあるような緊密な者という記載もないように思える。そのため適用の余地はあるものの、いささか懸念点が残る部分ではある(この子会社については実質基準で判定される(法制審議会会社法制(企業統治等関係)部会第13回会議 議事録より))。

また税法上、この手法の意義については問われるだろう。資産管理会社の存在は、節税が主目的ではなく、あくまでビジネス上の目的が必要である。この点についての内容の整理は十分に検討されたい。

まとめ

片手落ちな点は否めないものの、株式交付制度における活用方法について一つの案を考えてみた。

実行可能性等については現時点では不明ではあるが、本noteが皆様のディスカッションのたたき台になれば幸いである。

免責事項

あくまで大綱が開示された時点である12月10日時点の情報に基づくものであるため、実際の適用に際しては最新の情報をキャッチアップして頂きたい。

また一定の法務・税務リスクについては存在する可能性があるため、税務上の取扱い・見解については個別に弁護士・司法書士・税理士等の専門家に確認をされたい。

参考

【法務】会社法新旧対照表

【法務】会社法施行規則新旧対照表

【法務】株式交付会社法関連の資料

【法務】会社法制(企業統治等関係)の見直しに関する中間試案

【税務】令和3年度税制改正大綱

【税務】令和3年度税制改正要望-経産省資料

【会計】連結範囲Q&A

【会計】連結範囲適用指針

この記事が気に入ったらサポートをしてみませんか?