2/12~16 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

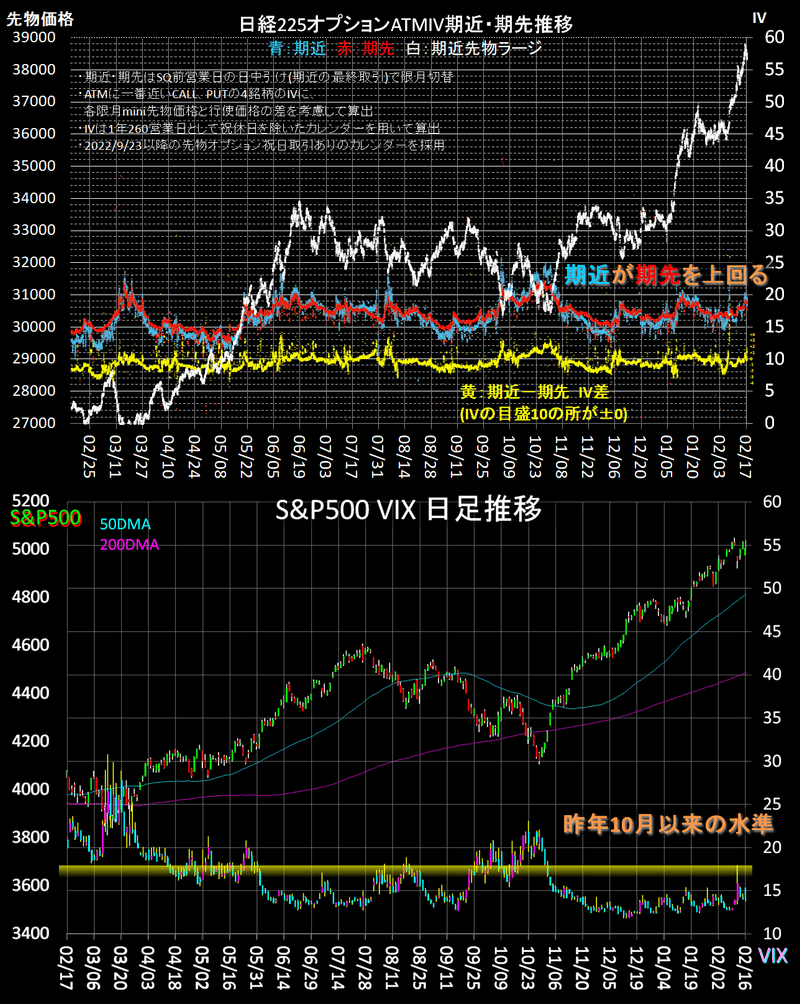

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均は史上最高値に接近、IVは一時期近が期先を上回りました。

S&P500は火曜日の米CPI発表後、米国金利が上昇、VIXは昨年10月以来の17ポイント台まで上昇しました。

VI(ボラティリティー・インデックス)は堅調です。株価高値、金利上昇など要因に違いはあるものの、オプション需要に変化が出てきたのではないでしょうか。

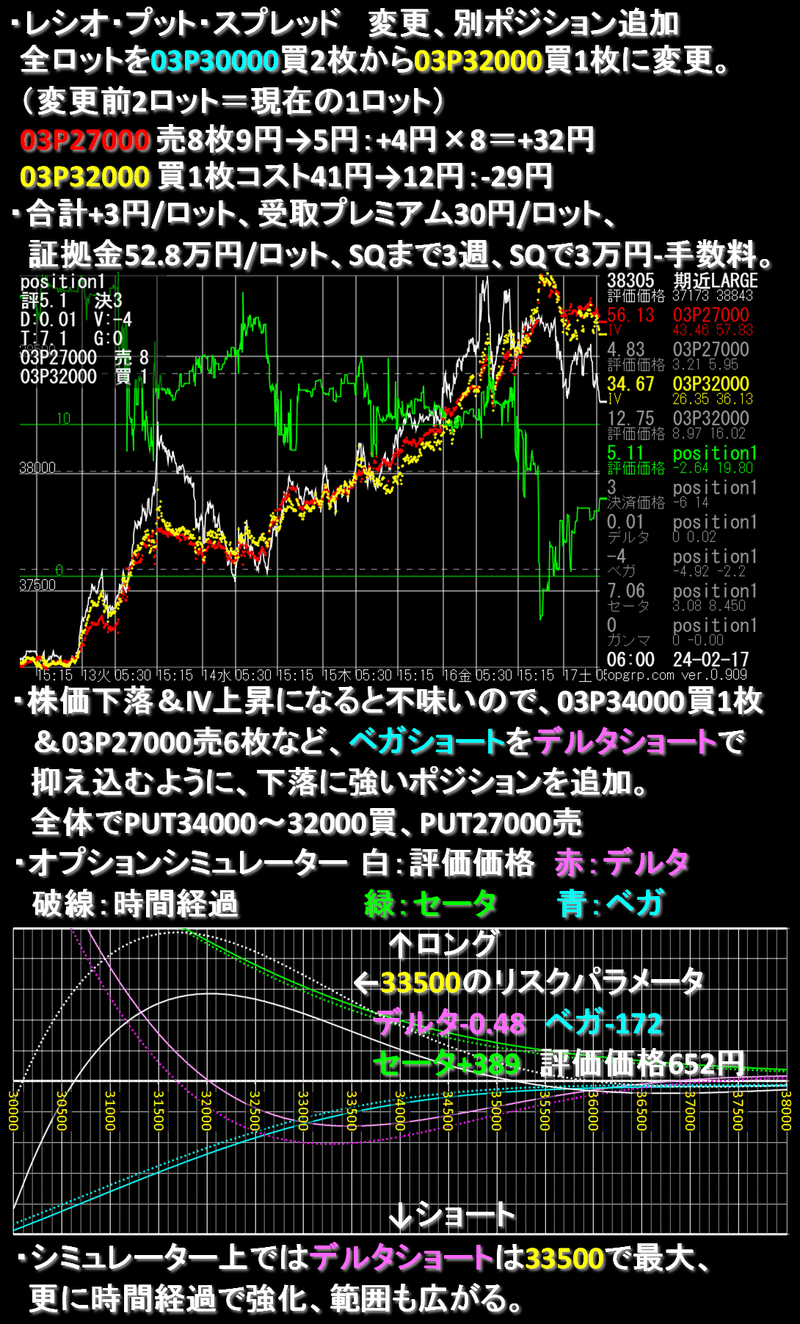

オプションの仕掛けは、先週も手を加えました。

IV上昇が影響するリスクパラメータのベガに注意しています。

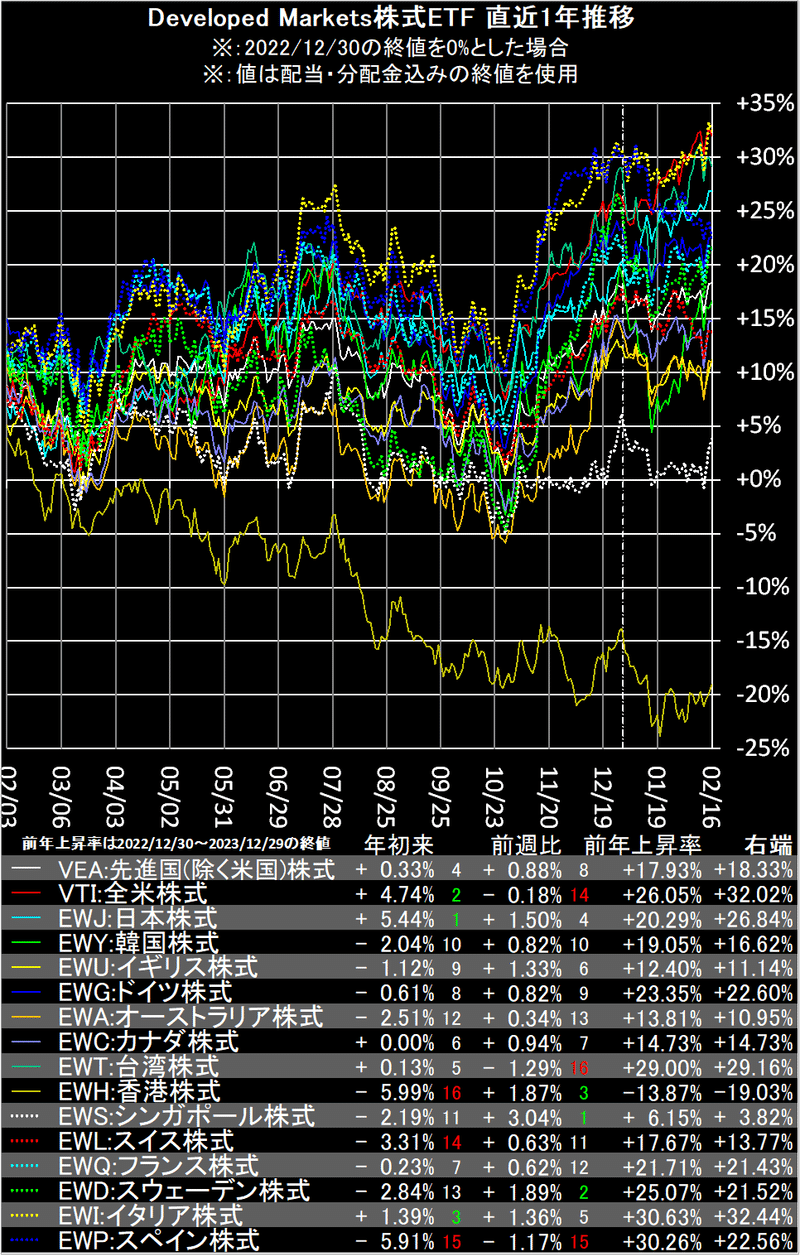

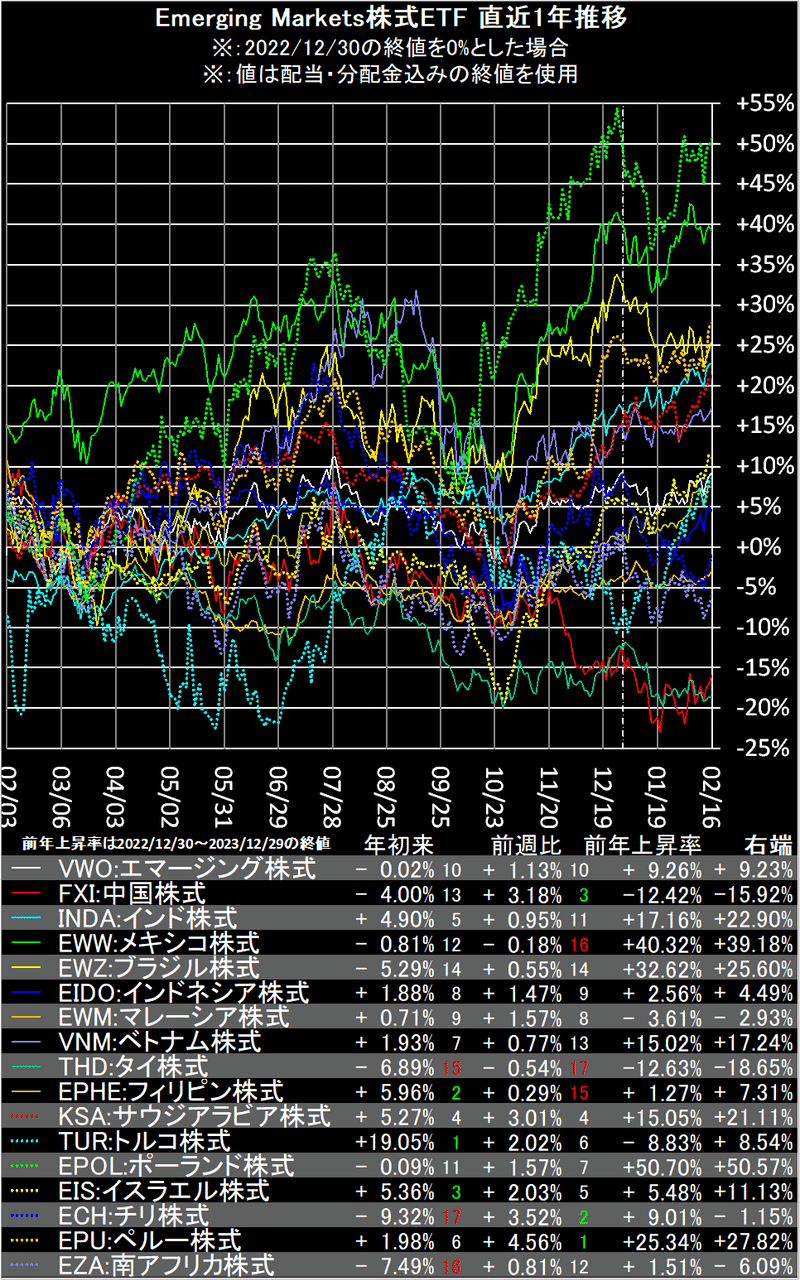

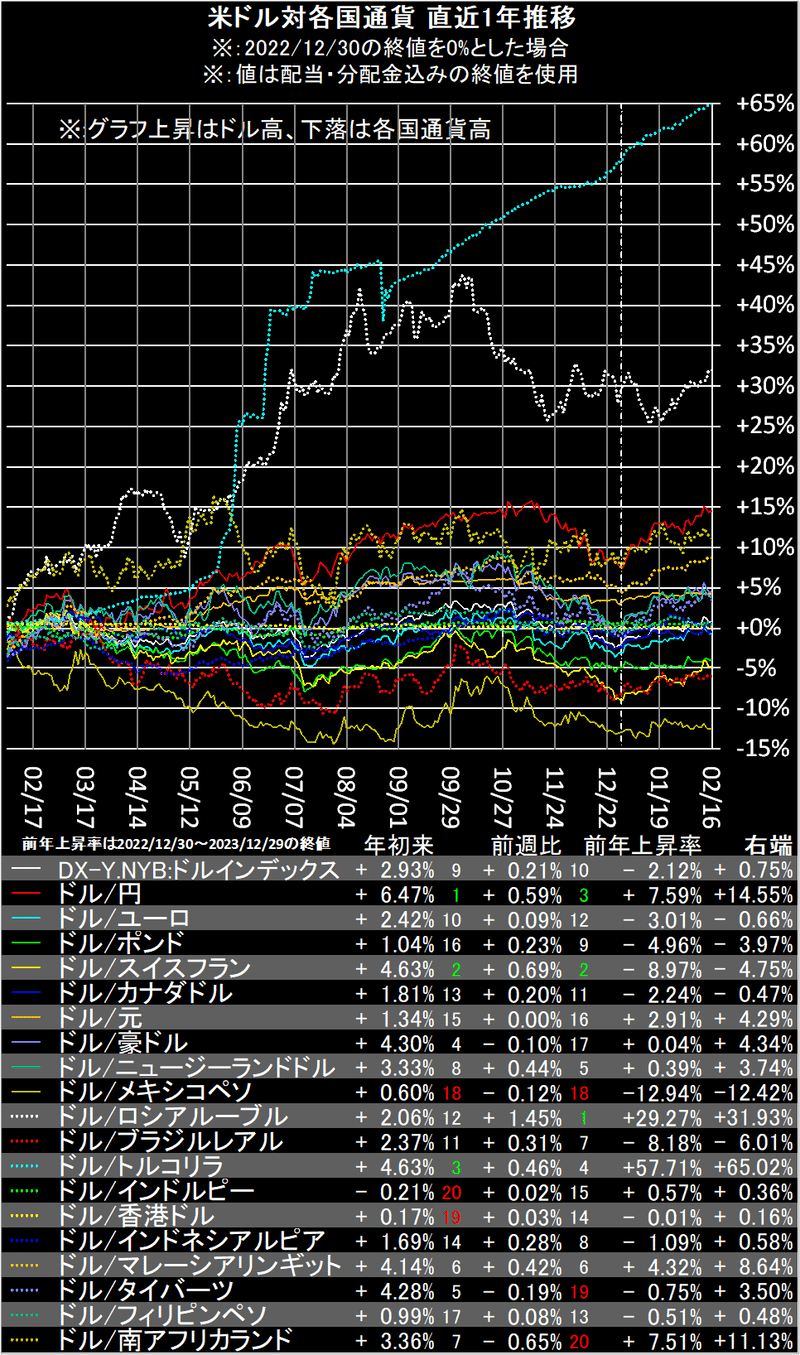

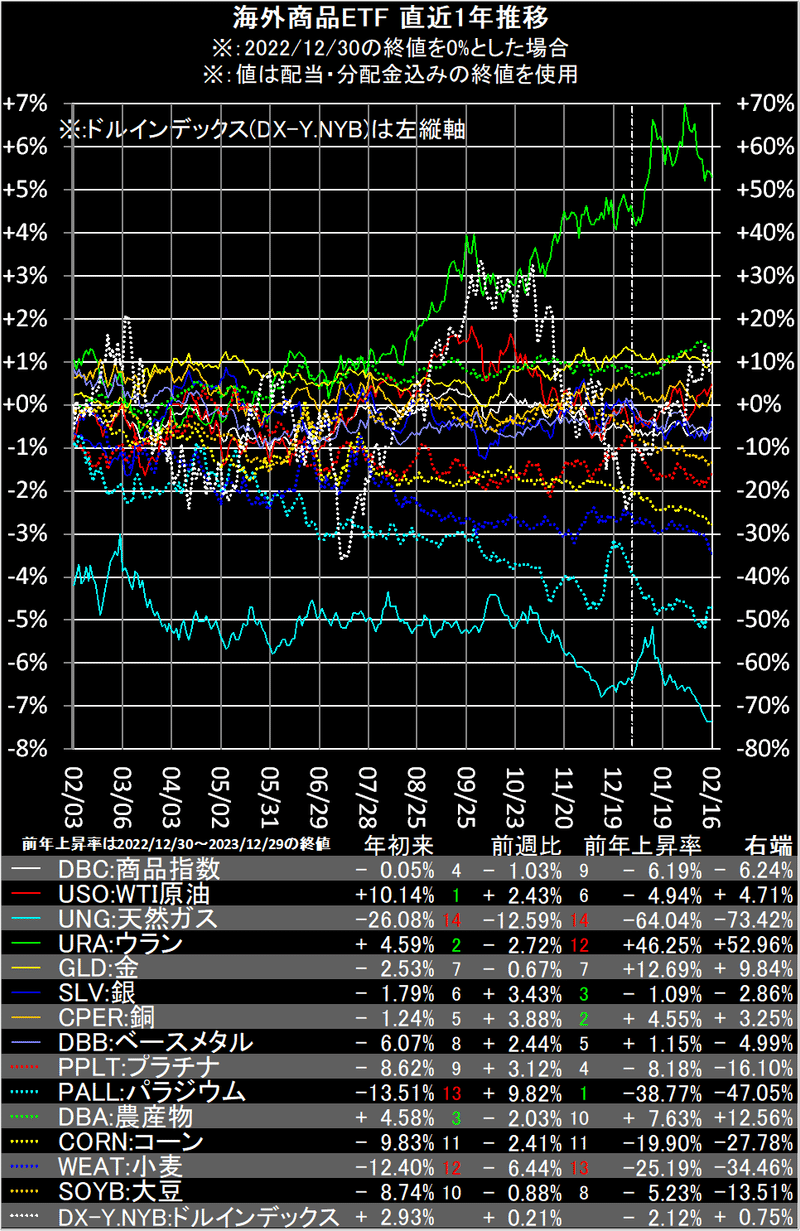

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2023年からの表示を継続します。

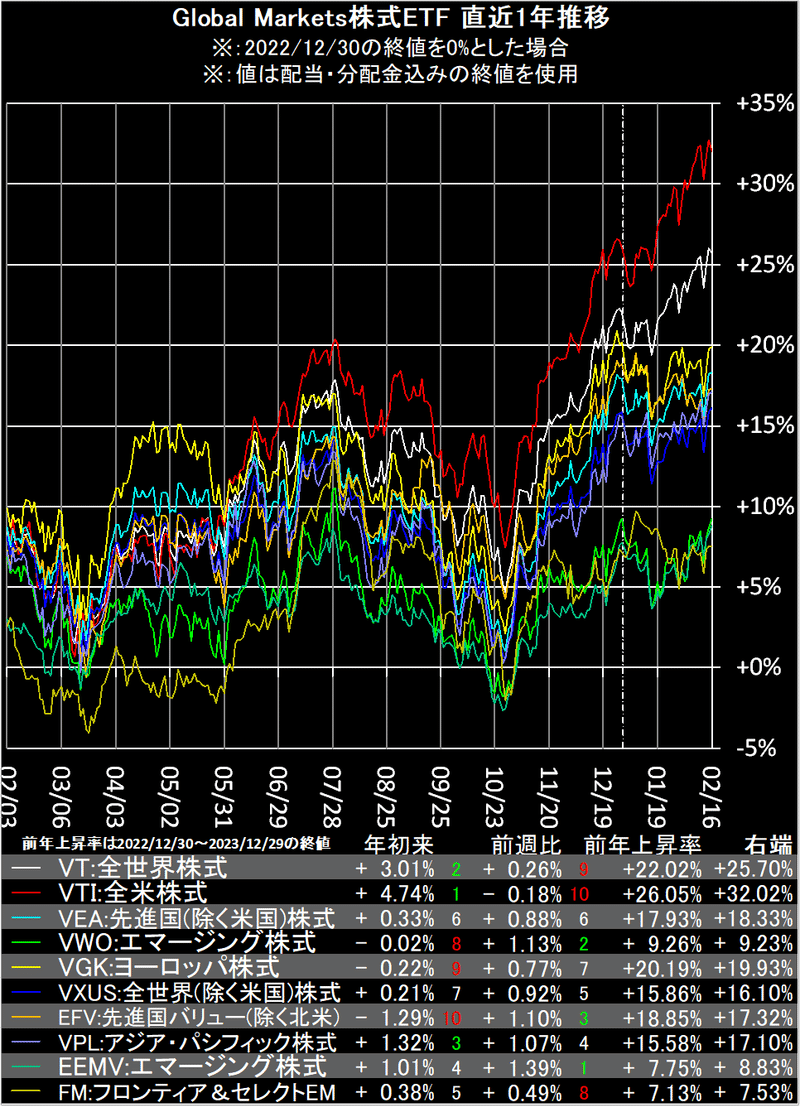

Global Markets株式ETFは、全米株式(VTI)以外上昇しました。

年初来プラス銘柄が増えました。

Developed Markets株式ETFは、シンガポール株式(EWS)、スウェーデン株式(EWD)、香港株式(EWH)が上位でした。

台湾株式(EWT)、スペイン株式(EWP)、全米株式(VTI)はマイナスでした。

日本株式(EWJ)は年初来上昇率トップに立ちました。

Emerging Markets株式ETFは、ペルー株式(EPU)、チリ株式(ECH)、中国株式(FXI)が上位でした。

タイ株式(THD)、メキシコ株式(EWW)はマイナスでした。

各国通貨は、火曜日にドルインデックス(DX-Y.NYB)が105台接近、ロシアルーブル、スイスフラン、円などドル高の通貨が多くなりました。

南アフリカランド、タイバーツ、メキシコペソなどはドル安でした。

海外商品ETFは、メタル系が上位を占め、WTI原油(USO)も堅調でした。

天然ガス(UNG)は直近安値更新、農産物系も下落しました。

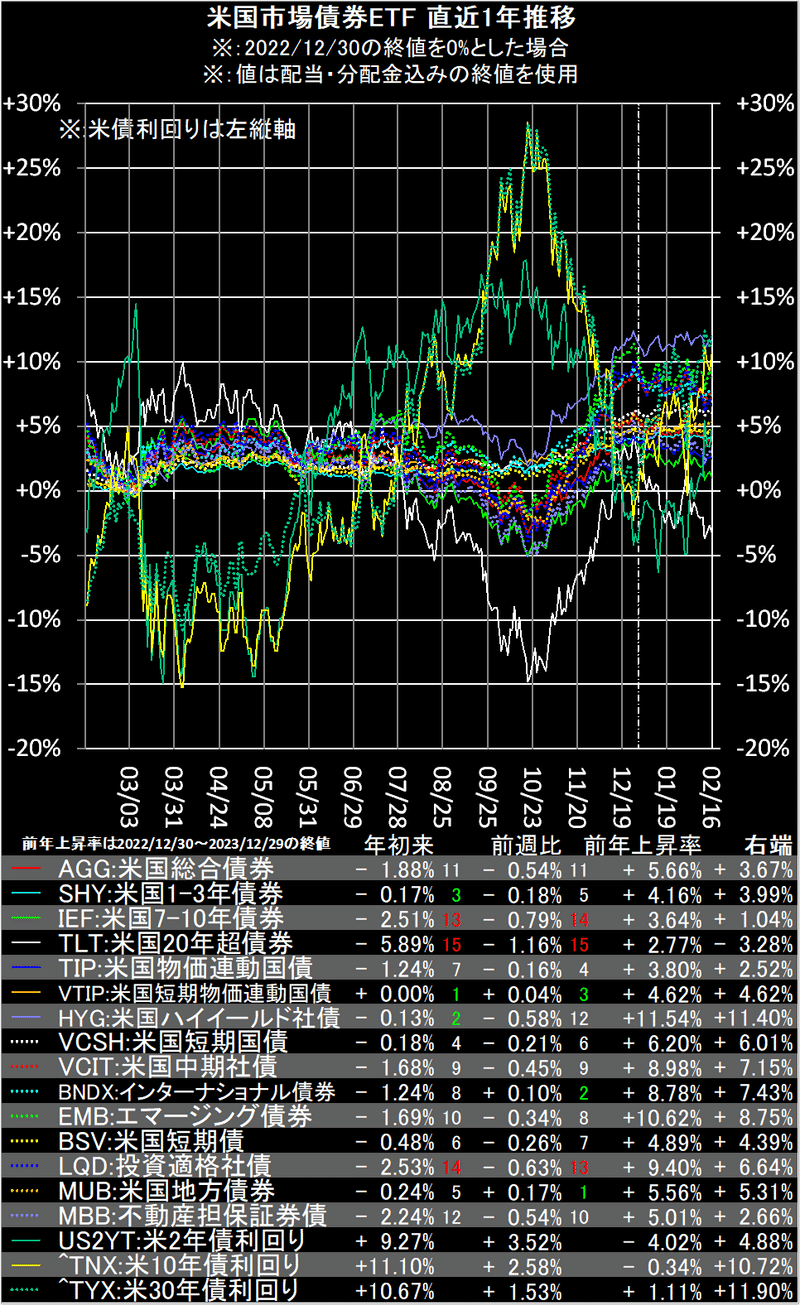

米国市場債券ETFは、各年限の米国債利回りが今年高値更新、全体的に軟調でした。

米国地方債券(MUB)、インターナショナル債券(BNDX)、米国短期物価連動国債(VTIP)はプラスでした。

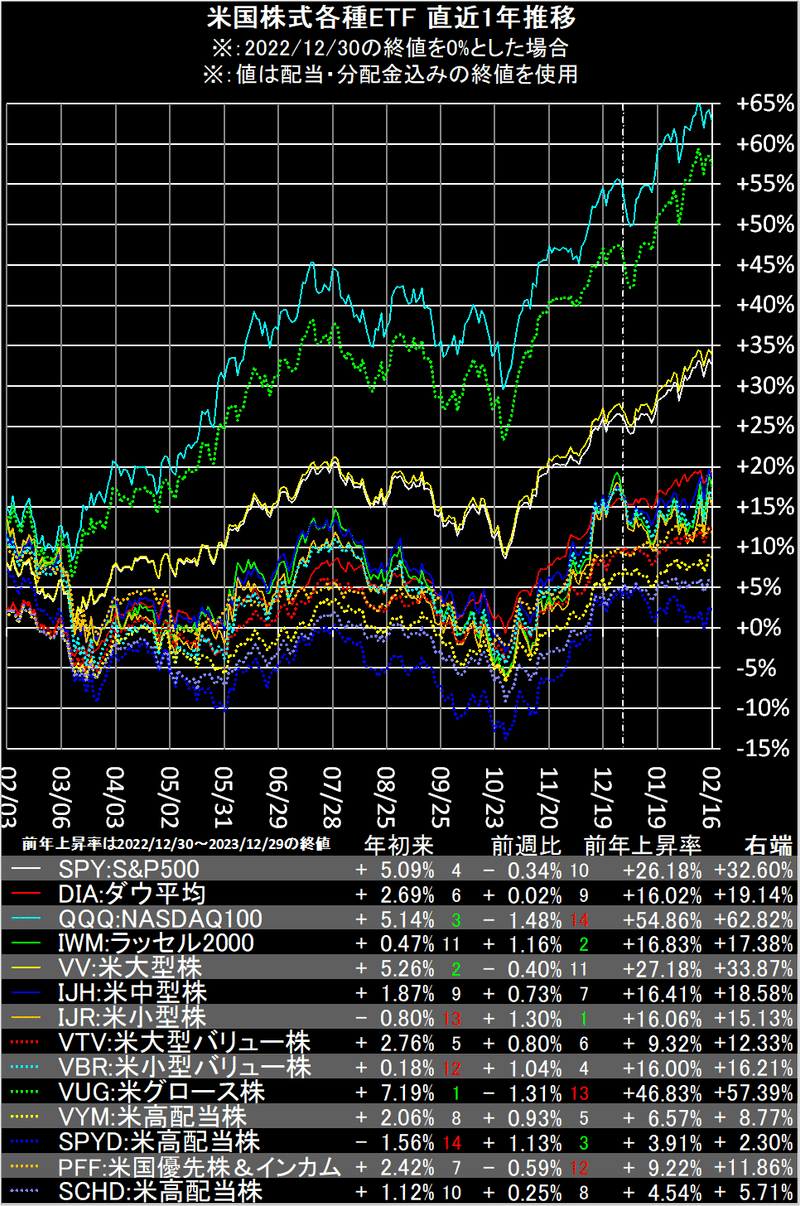

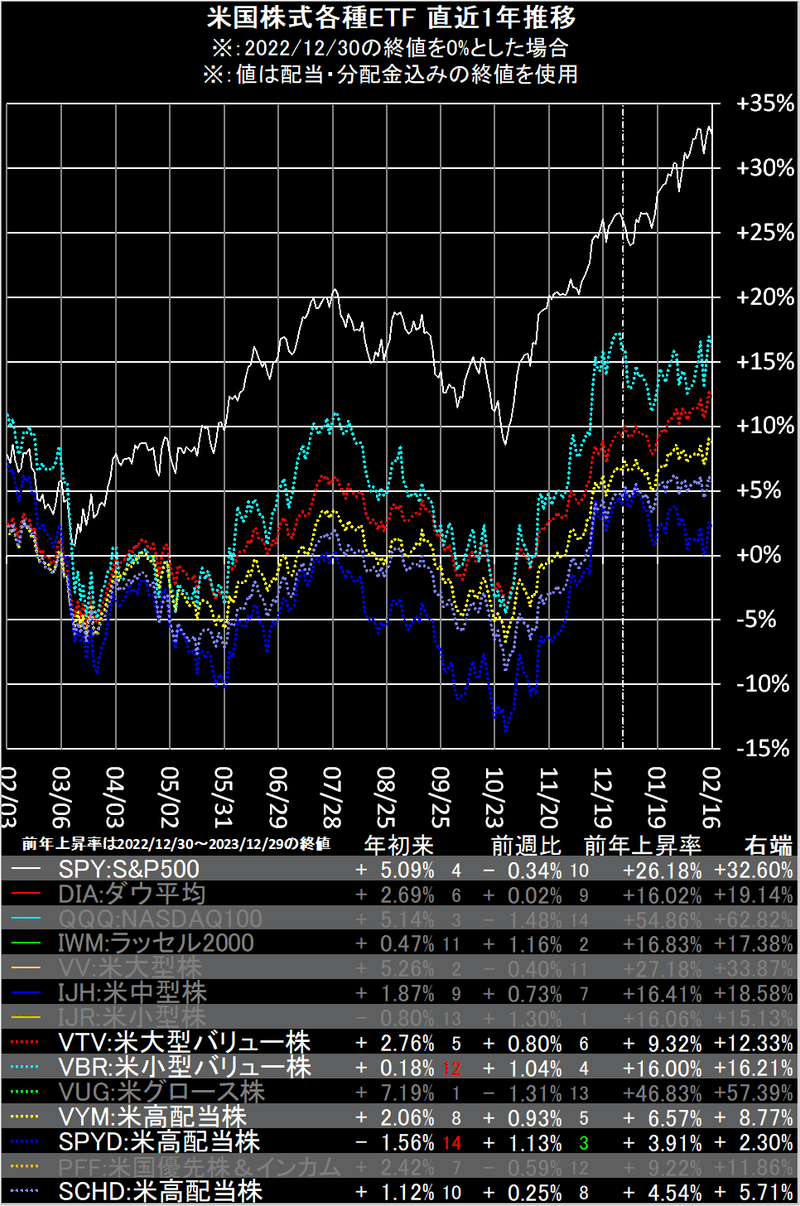

米国株式各種ETFは、小型系とバリュー・高配当系が堅調でした。

ここまで強かったグロース系、大型系は軟調でした。

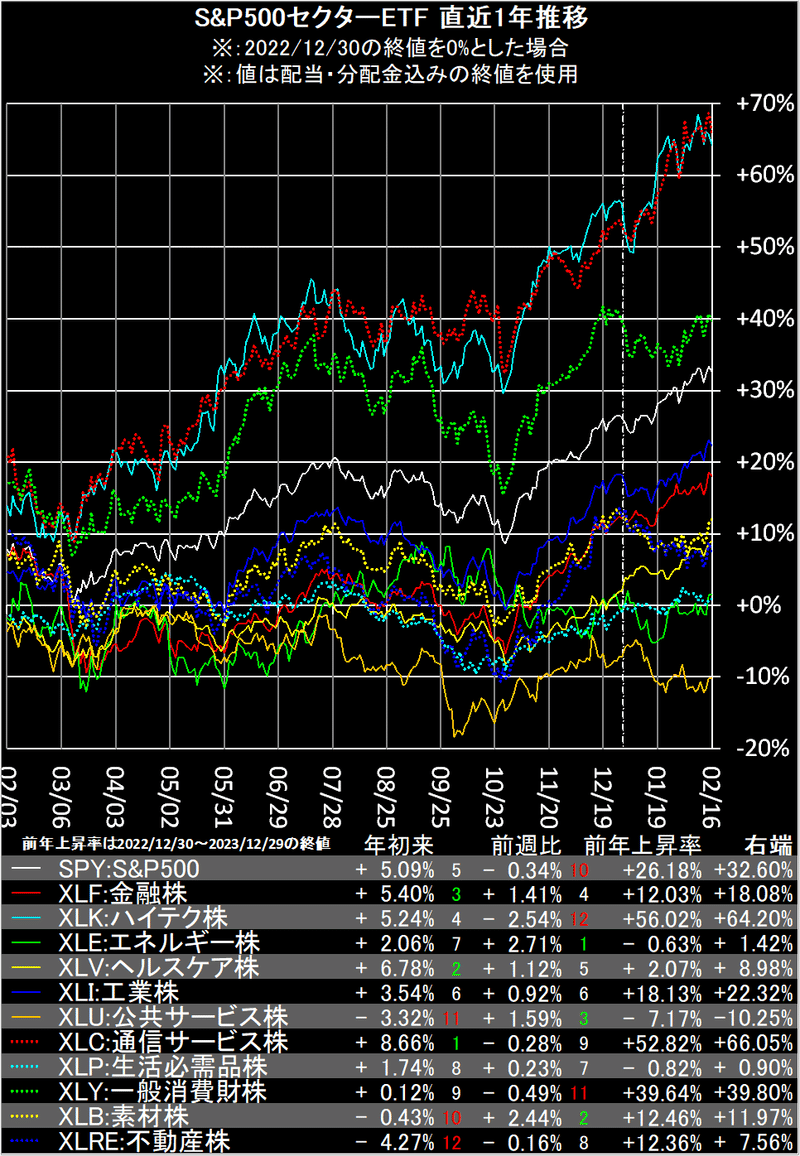

S&P500セクターETFは、原油、メタル堅調でエネルギー株(XLE)と素材株(XLB)の商品系が上位でした。

ハイテク・グロース系の他、金利上昇で不動産株(XLRE)もマイナスでした。

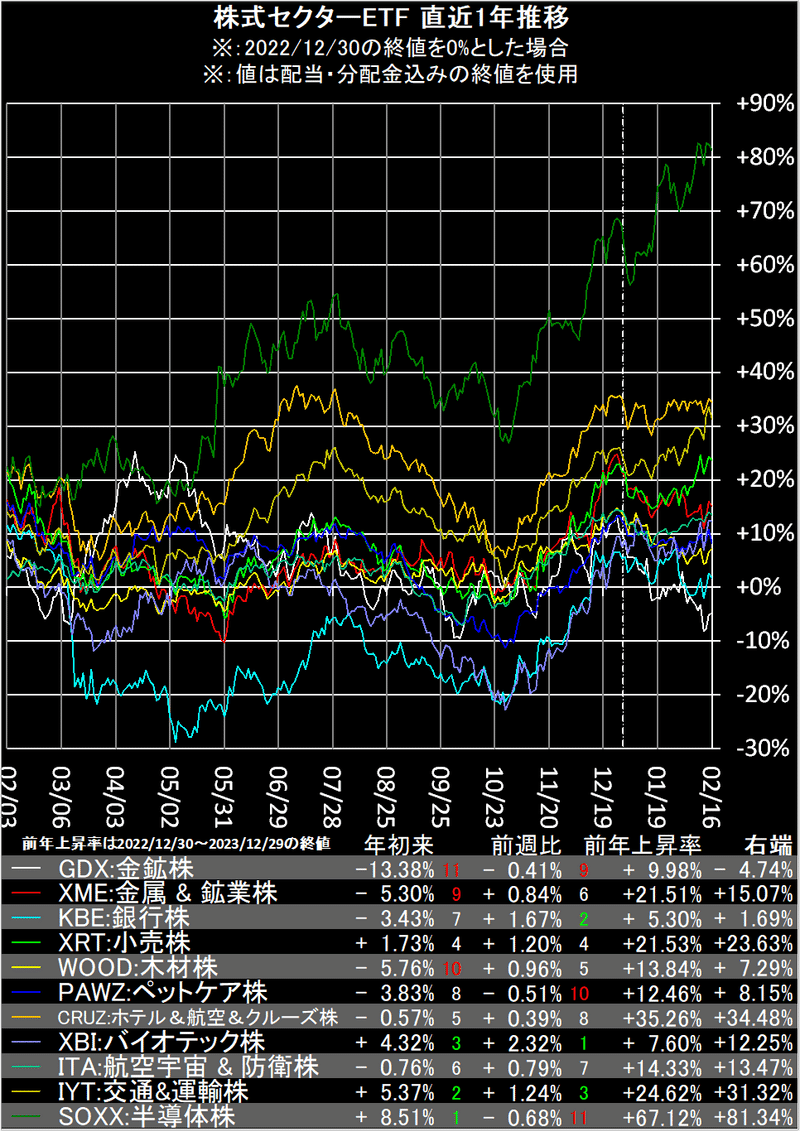

株式セクターETFは、バイオテック株(XBI)、銀行株(KBE)、交通&運輸株(IYT)などが堅調でした。

半導体株(SOXX)、ペットケア株(PAWZ)、金鉱株(GDX)はマイナスでした。

先週はバリュー・高配当系が堅調でした。

今年はハイテク・グロースが強く、米国株全体が強かった時以外でバリュー・高配当が堅調なのは、久しぶりだと思います。

言い換えれば、物色の傾向に変化があったように思います。

この傾向が続くのか注目します。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?