4/1~5日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

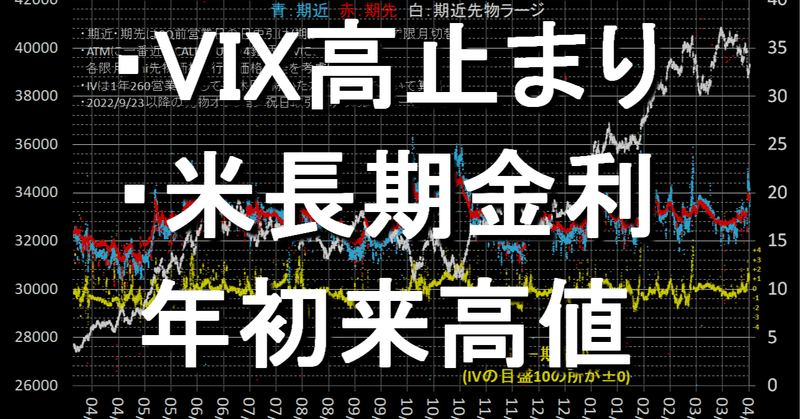

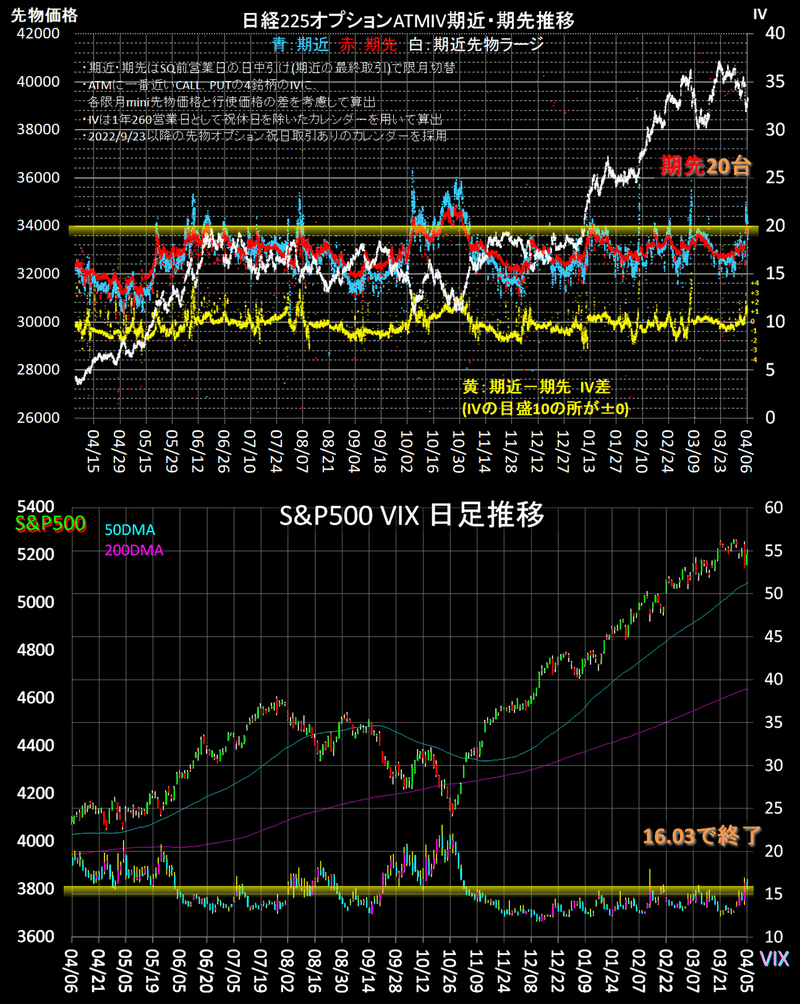

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均は5日間の日足が全て陰線で、上がれば売られる展開、IVは金曜日に期先ATMで久しぶりに20台まで上昇しました。

S&P500は高値を更新せず下落、金曜日はS&P500が反発したものの、VIXは今年初めて16台で週末を迎えました。

3月末とは逆にVI(ボラティリティ・インデックス)が反発しました。地政学リスクから週末持ち越しを嫌気したと考えらえます。

今週は4月限のSQがあり、指数の動き次第ではオプションIVも更に上昇しそうです。

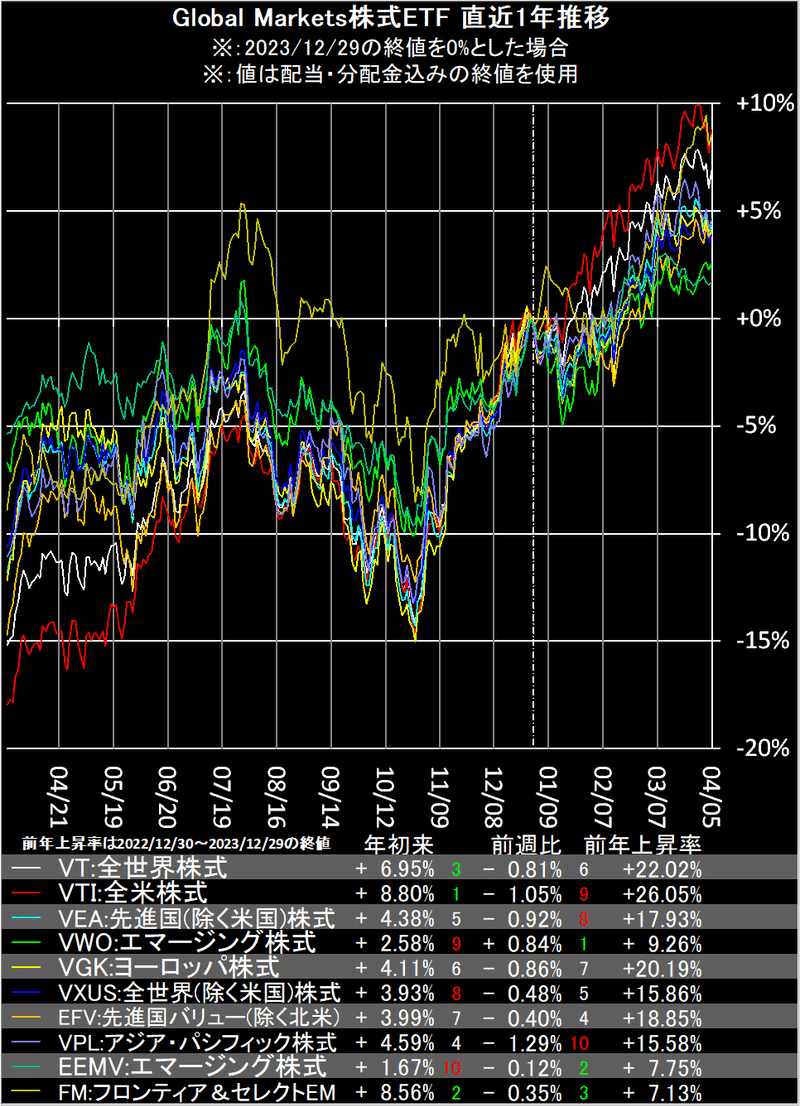

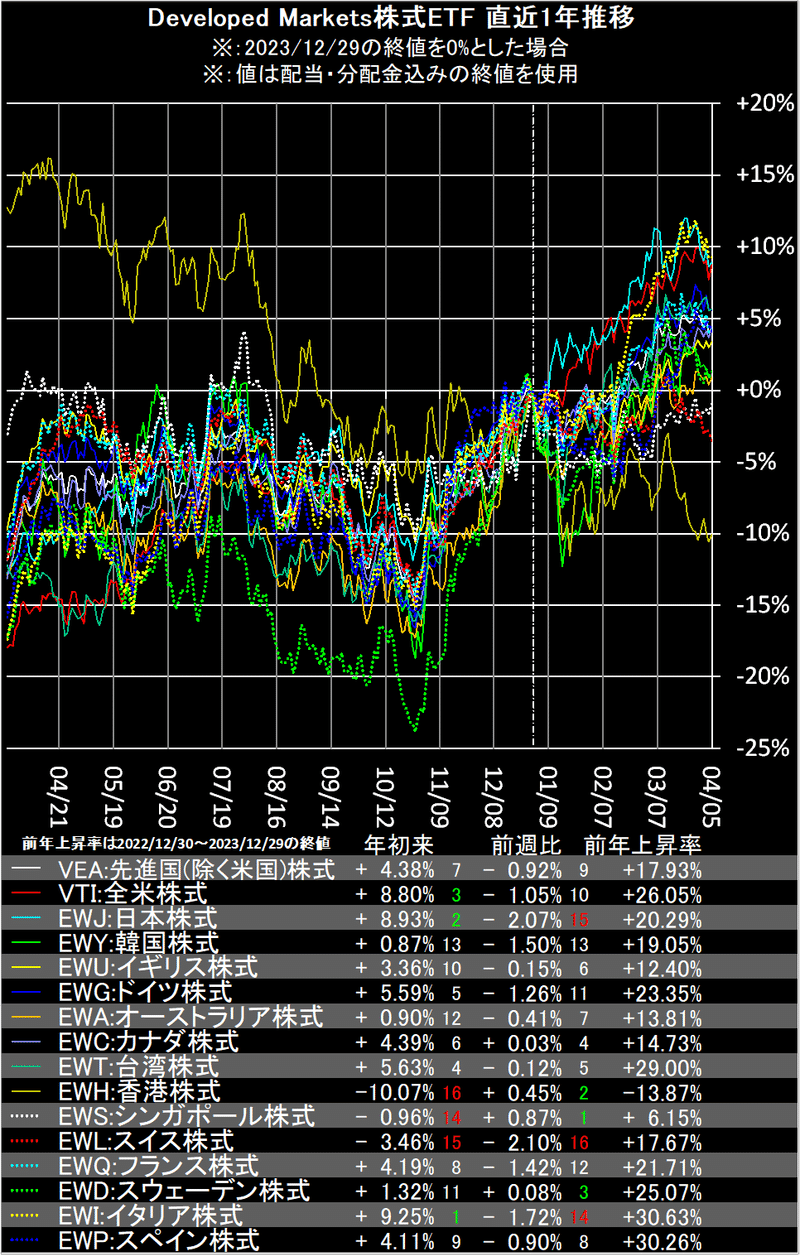

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

Global Markets株式ETFは、エマージング株式(VWO)以外下落しました。

アジア・パシフィック株式(VPL)が最下位でした。

Developed Markets株式ETFは、シンガポール株式(EWS)、香港株式(EWH)、スウェーデン株式(EWD)などが上昇、地震があった台湾株式(EWT)は小幅下落でした。

スイス株式(EWL)、日本株式(EWJ)、イタリア株式(EWI)が下落率上位でした。

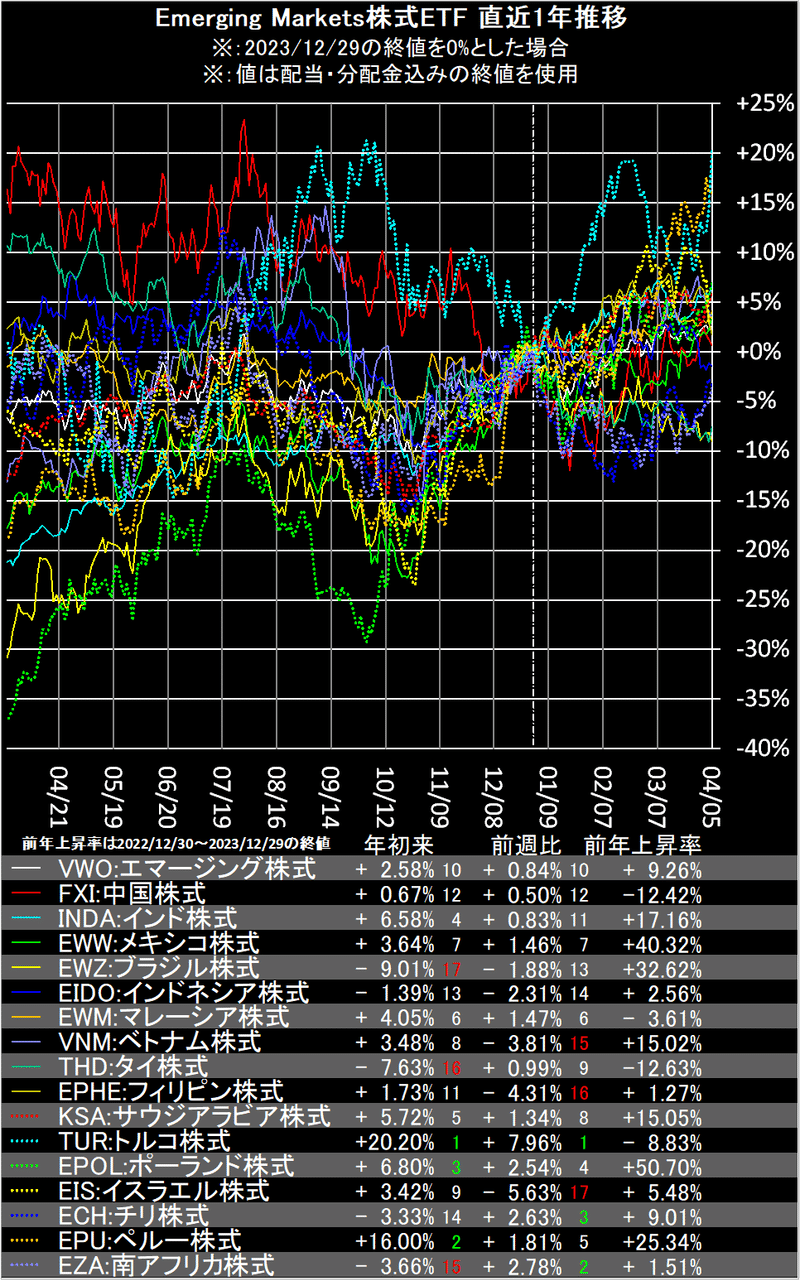

Emerging Markets株式ETFは、久々に通貨高のトルコ株式(TUR)が急騰で年初来トップ、南アフリカ株式(EZA)、チリ株式(ECH)が続きました。

地政学リスクのイスラエル株式(EIS)急落、フィリピン株式(EPHE)、ベトナム株式(VNM)などもマイナスでした。

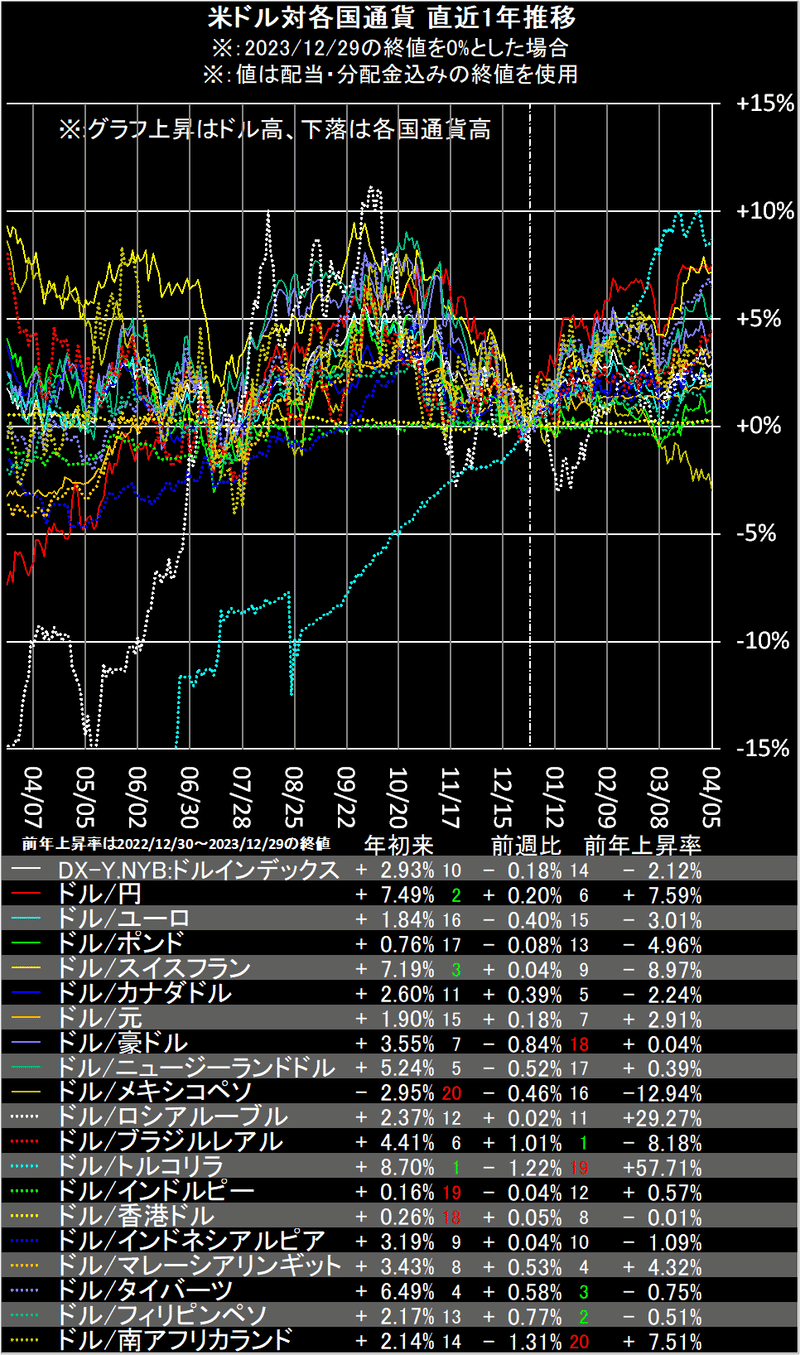

各国通貨は、4/1にドルインデックス(DX-Y.NYB)が105台まで上昇し年初来高値更新でも、週末には低下、南アフリカランド、トルコリラ、豪ドルなどはドル安でした。

ブラジルレアル、フィリピンペソ、タイバーツなどはドル高でした。

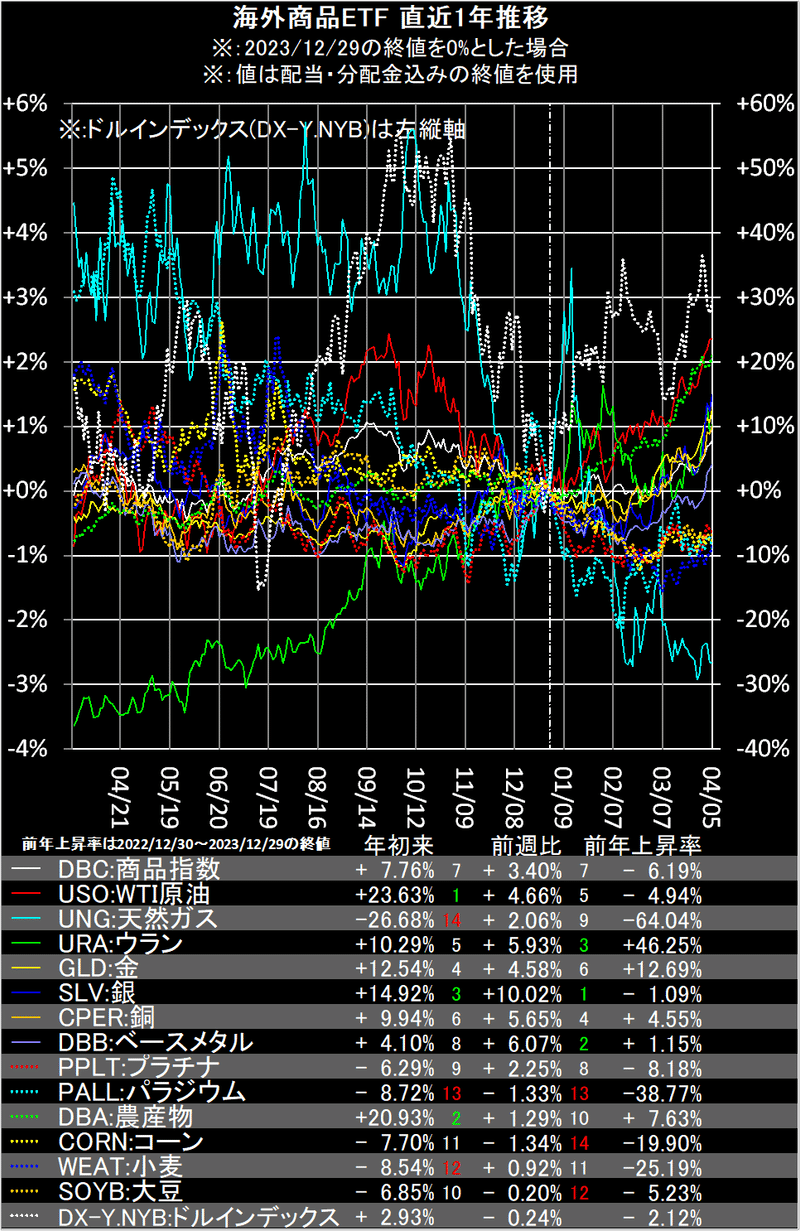

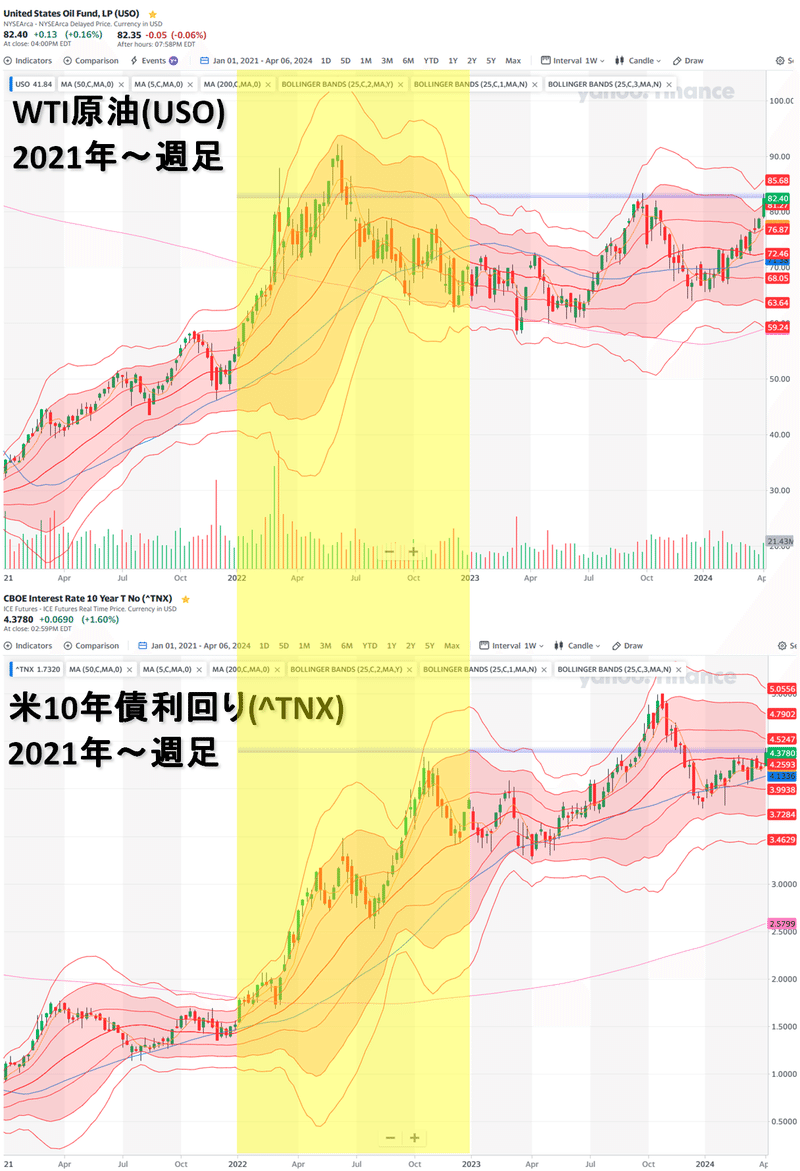

海外商品ETFは、銀(SLV)、ベースメタル(DBB)などメタル系強く、金(GLD)高値更新、WTI原油(USO)は昨年9/27の高値に接近しました。

コーン(CORN)、パラジウム(PALL)、大豆(SOYB)はマイナスでした。

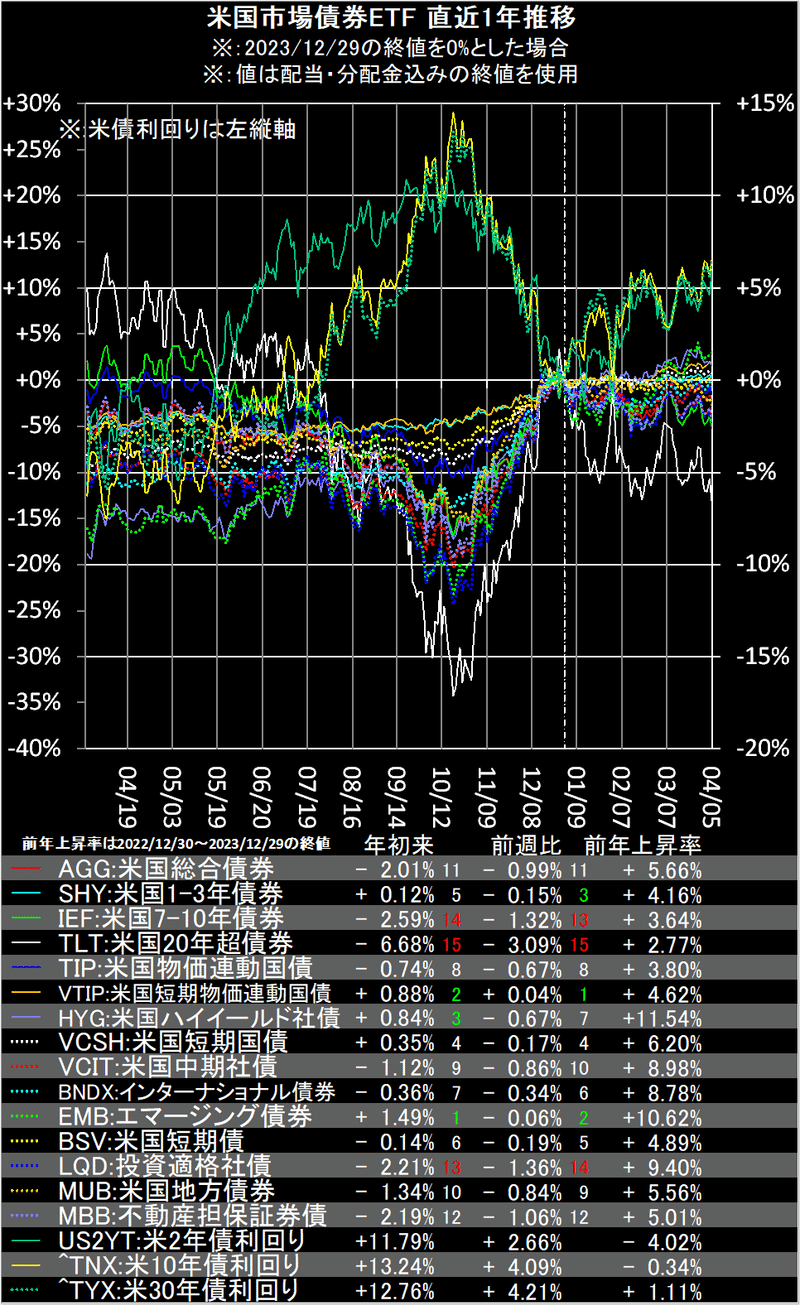

米国市場債券ETFは、米10年、30年金利が年初来高値、米国短期物価連動国債(VTIP)以外マイナスでした。

米国20年超債券(TLT)は年初来安値を更新しました。

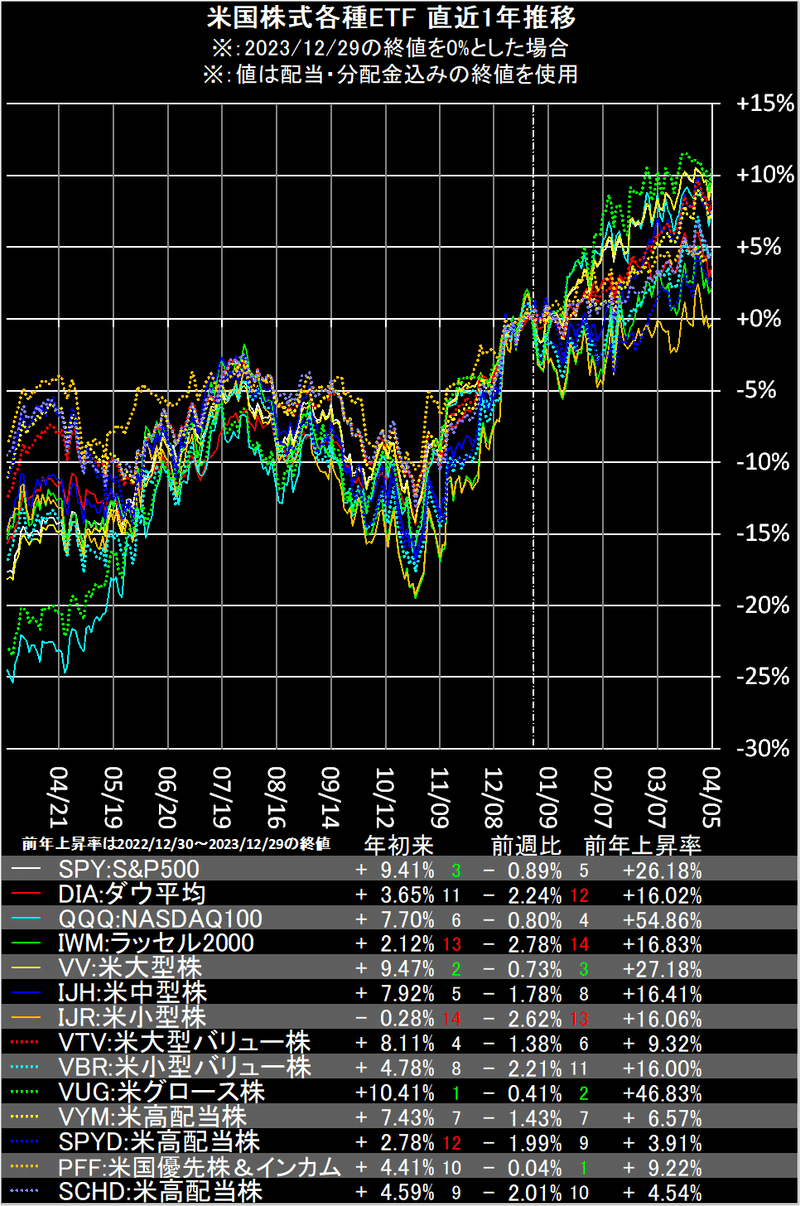

米国株式各種ETFは全て下落、米小型株(IJR)が年初来マイナス転落など小型系が下位でした。

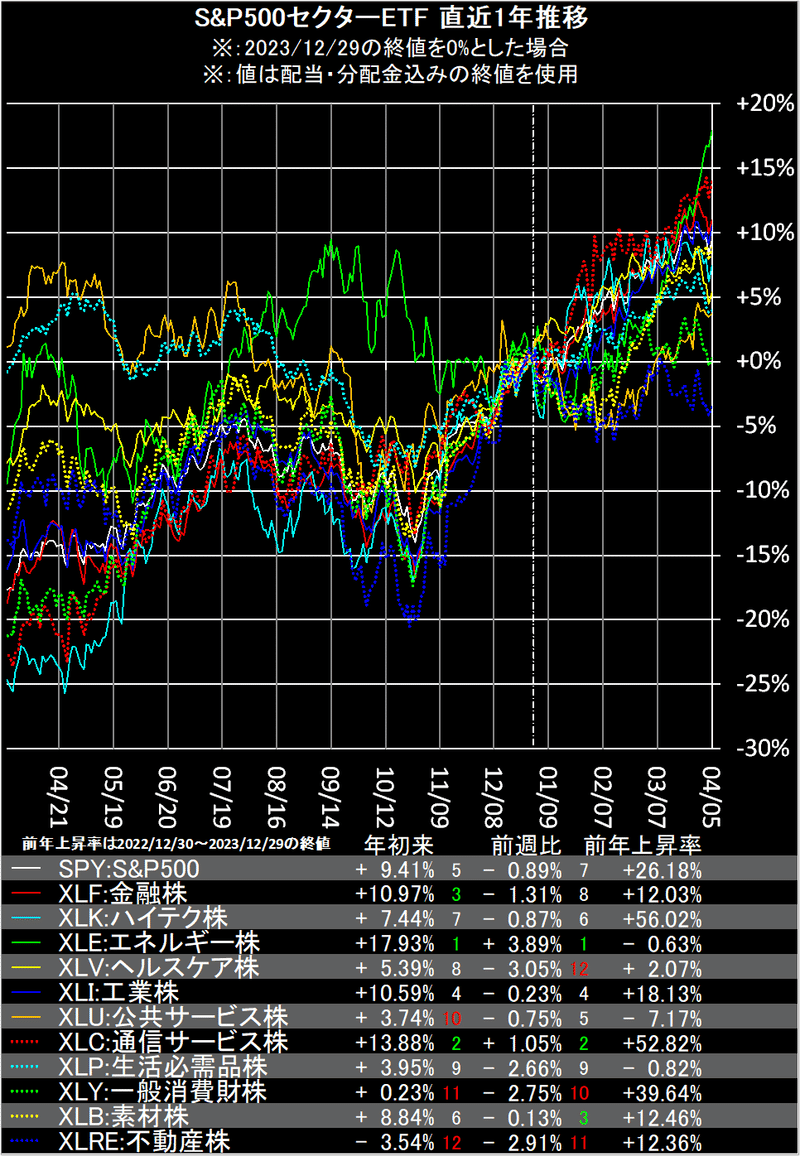

S&P500セクターETFは、原油高でエネルギー株(XLE)は2022年11月高値越え、通信サービス株(XLC)もプラスでした。

ヘルスケア株(XLV)、不動産株(XLRE)、一般消費財株(XLY)が下位でした。

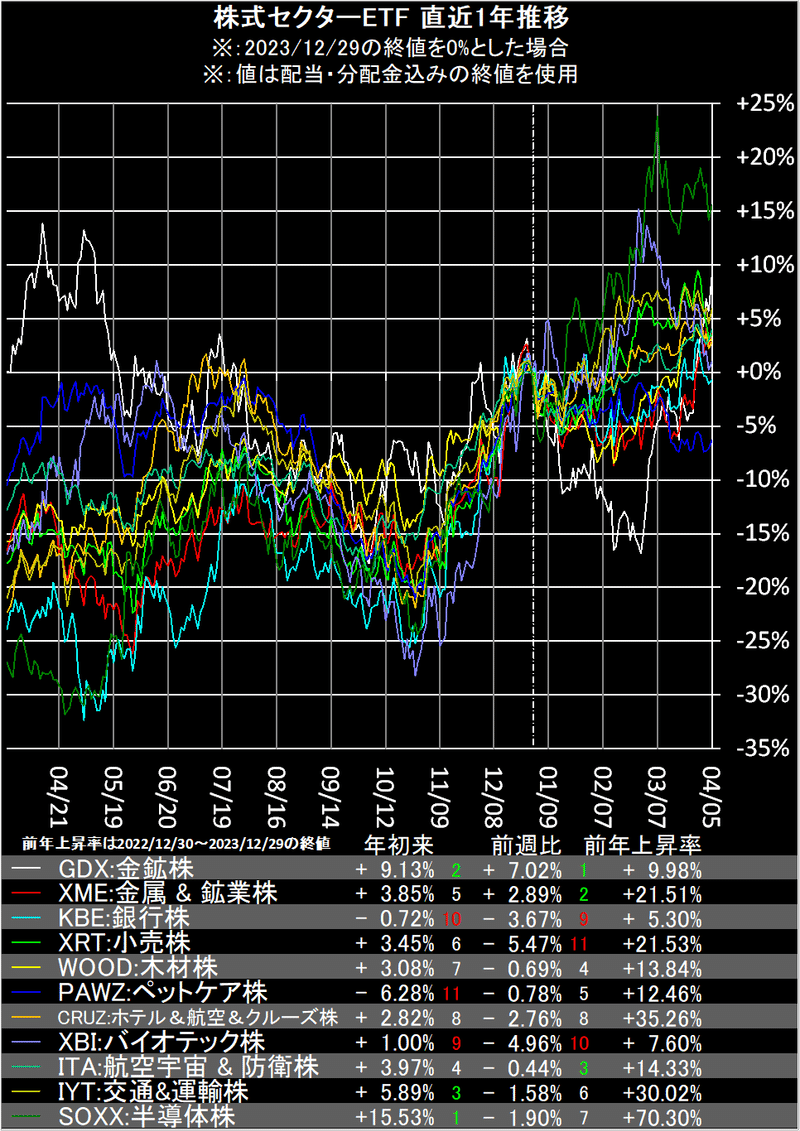

株式セクターETFは、鉱業系以外はマイナスでした。

米10年債利回り(^TNX)が今年の高値を更新しました。

地政学リスクもあり、原油をはじめ商品価格の上昇により、コストプッシュ型インフレが懸念されます。

2022年の様なインフレ相場の再来になってしまうのでしょうか。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?