2/5~9 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

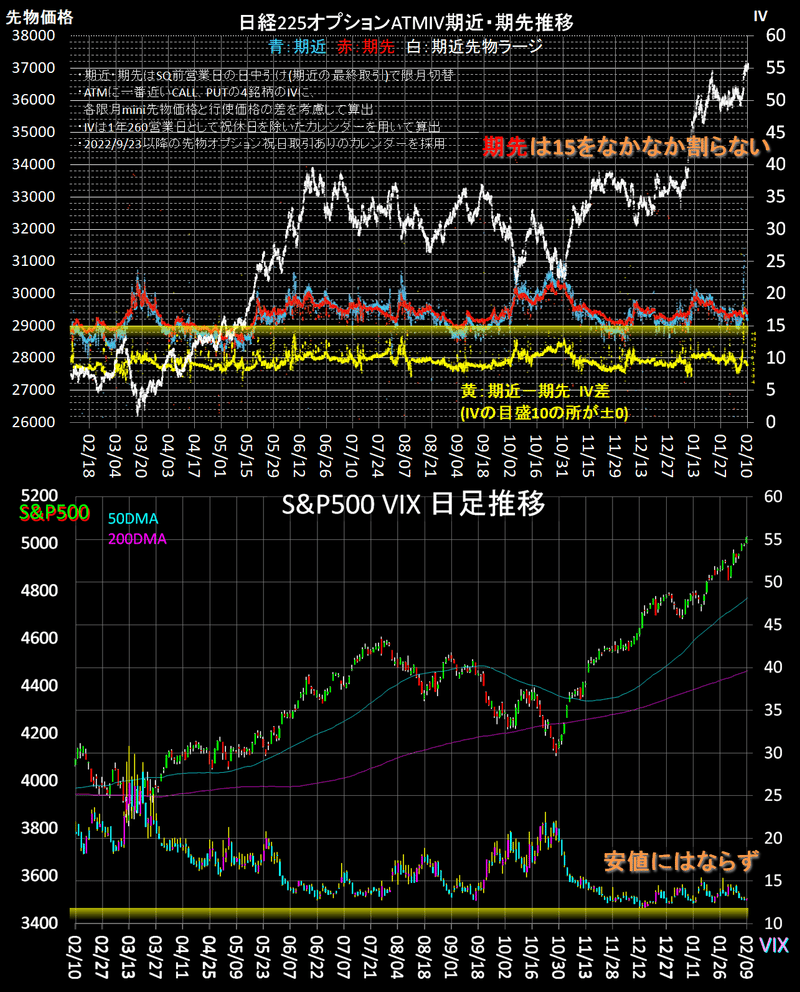

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均はSQ絡みでIVが上昇、東京市場3連休を前に金曜日には低下したものの、昨年5月の3万円突破後同様、なかなか下がらないです。

S&P500は5000ポイントを突破、VIXは先々週より低下したものの、直近安値を割りませんでした。

オプションIVが高い方が、オプションプレミアムが高く、売り方としては立ち回りやすいです。

株式指数の事は一旦忘れて、オプション取引に注力します。

オプションの仕掛けは、それなりのロットを仕込みました。

IVが低下したので、ここからは慎重に行きます。

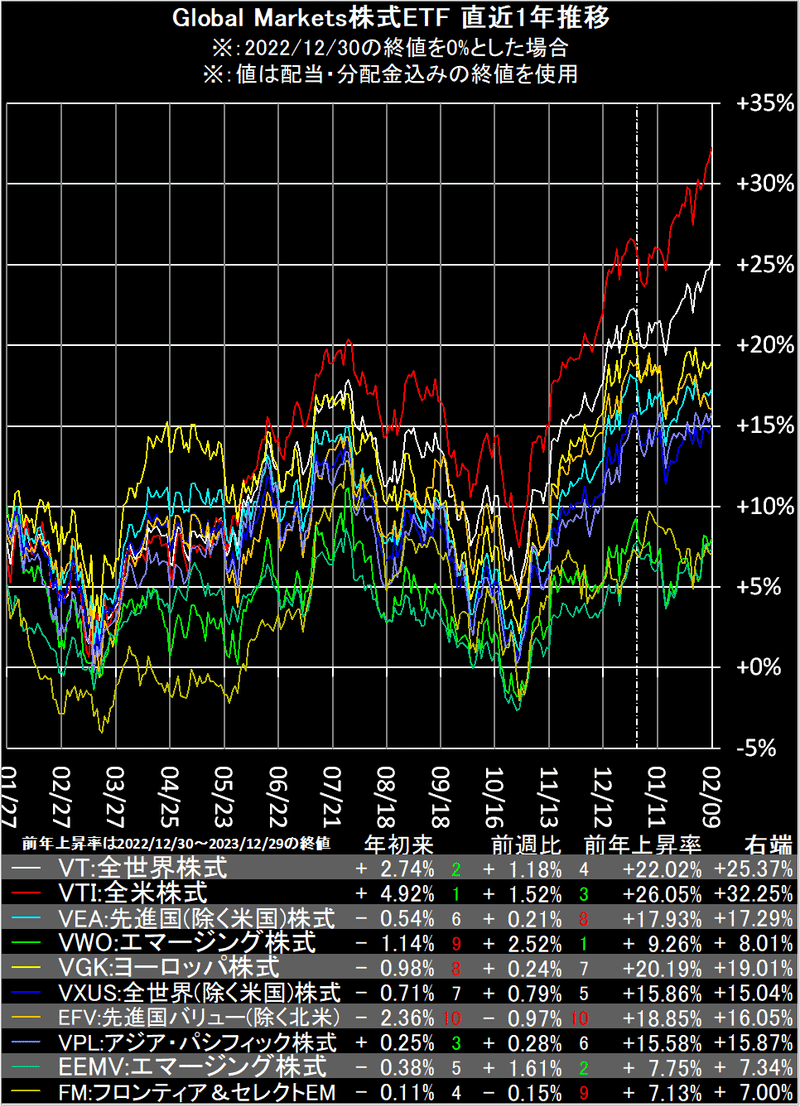

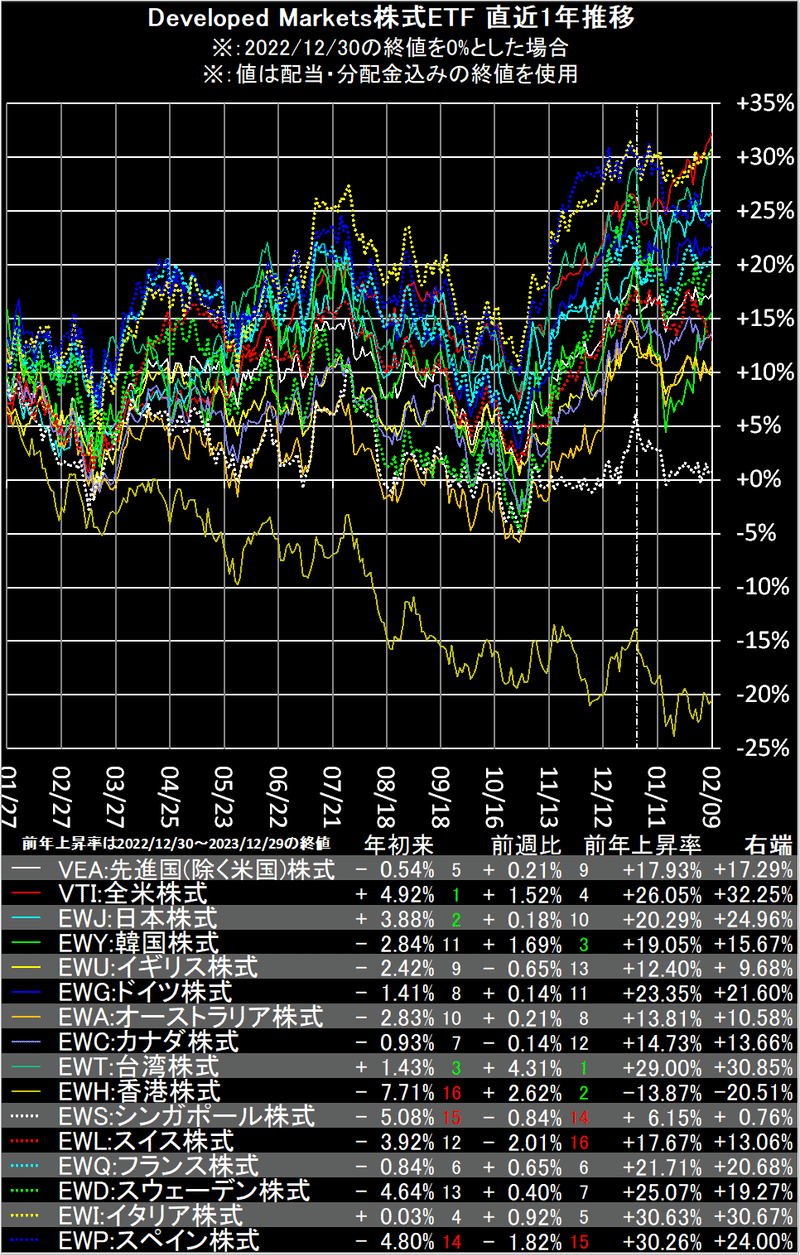

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2023年からの表示を継続します。

Global Markets株式ETFは、エマージング系が反発しました。

先進国バリュー(除く北米)(EFV)とフロンティア&セレクトEM(FM)はマイナスでした。

Developed Markets株式ETFは、TSMC(TSM)大幅上昇で台湾株式(EWT)が+4%、中国株堅調で香港株式(EWH)も反発しました。

スイス株式(EWL)、スペイン株式(EWP)、シンガポール株式(EWS)などはマイナスでした。

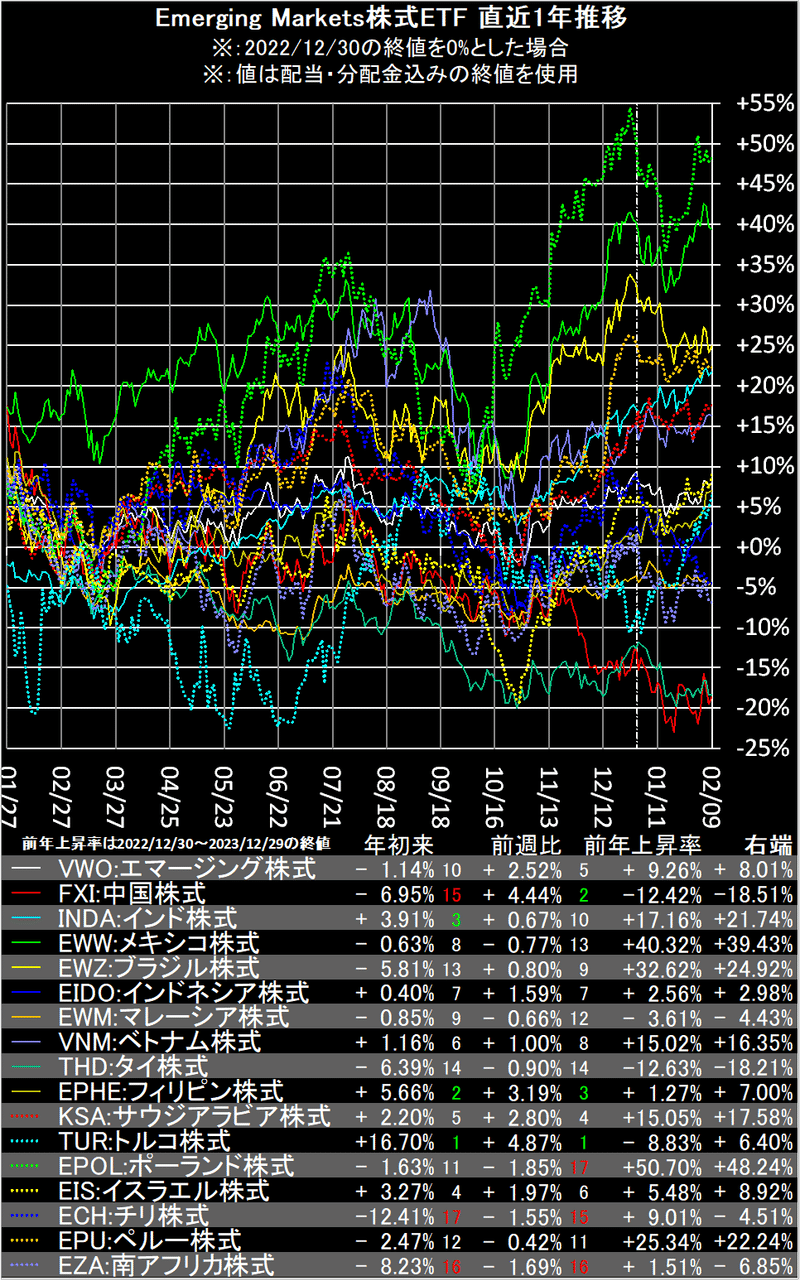

Emerging Markets株式ETFは、トルコ株式(TUR)、中国株式(FXI)、フィリピン株式(EPHE)が上位でした。

先々週大幅高のポーランド株式(EPOL)、南アフリカ株式(EZA)、チリ株式(ECH)などはマイナスでした。

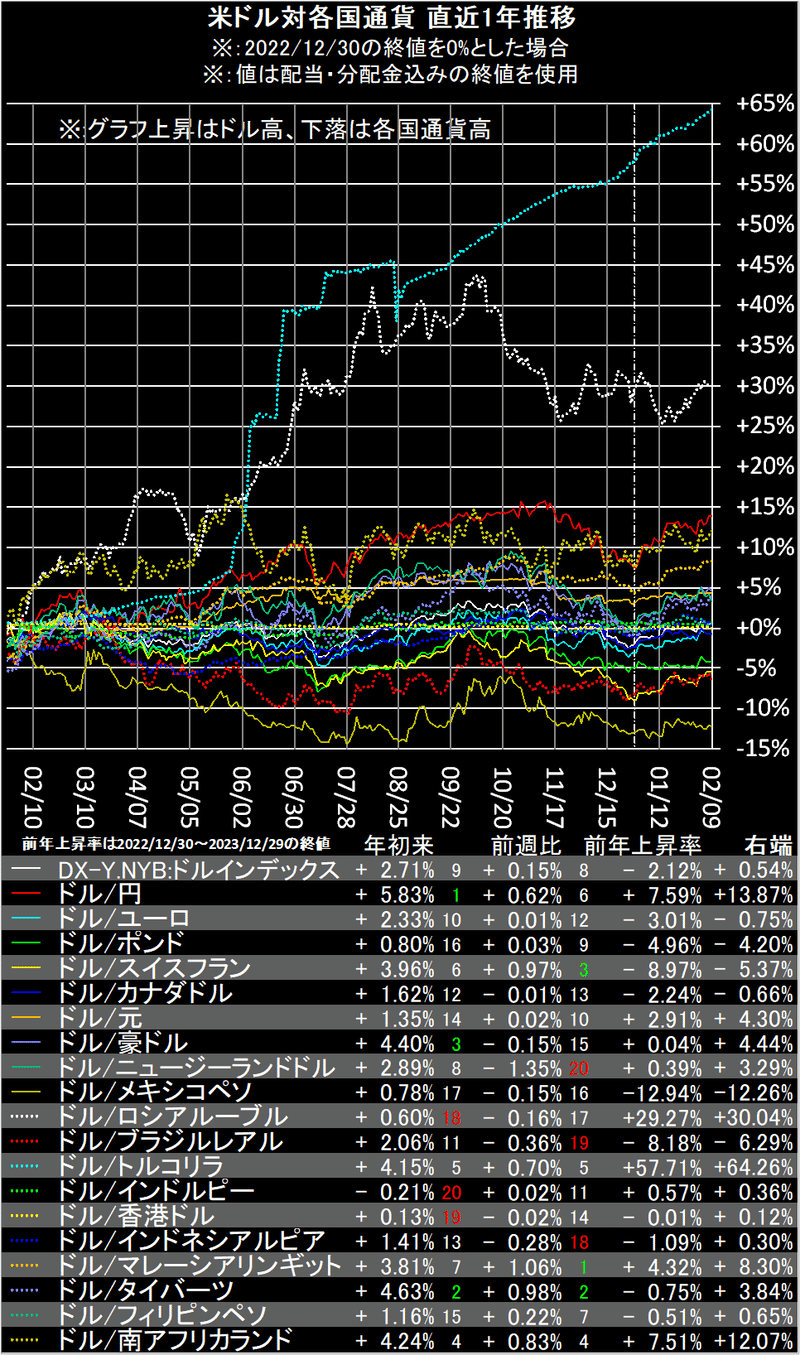

各国通貨は、ドルインデックス(DX-Y.NYB)が104台で堅調な推移、マレーシアリンギット、タイバーツ、スイスフランなどはドル高でした。

ニュージーランドドル、ブラジルレアル、インドネシアルピアなどはドル安でした。

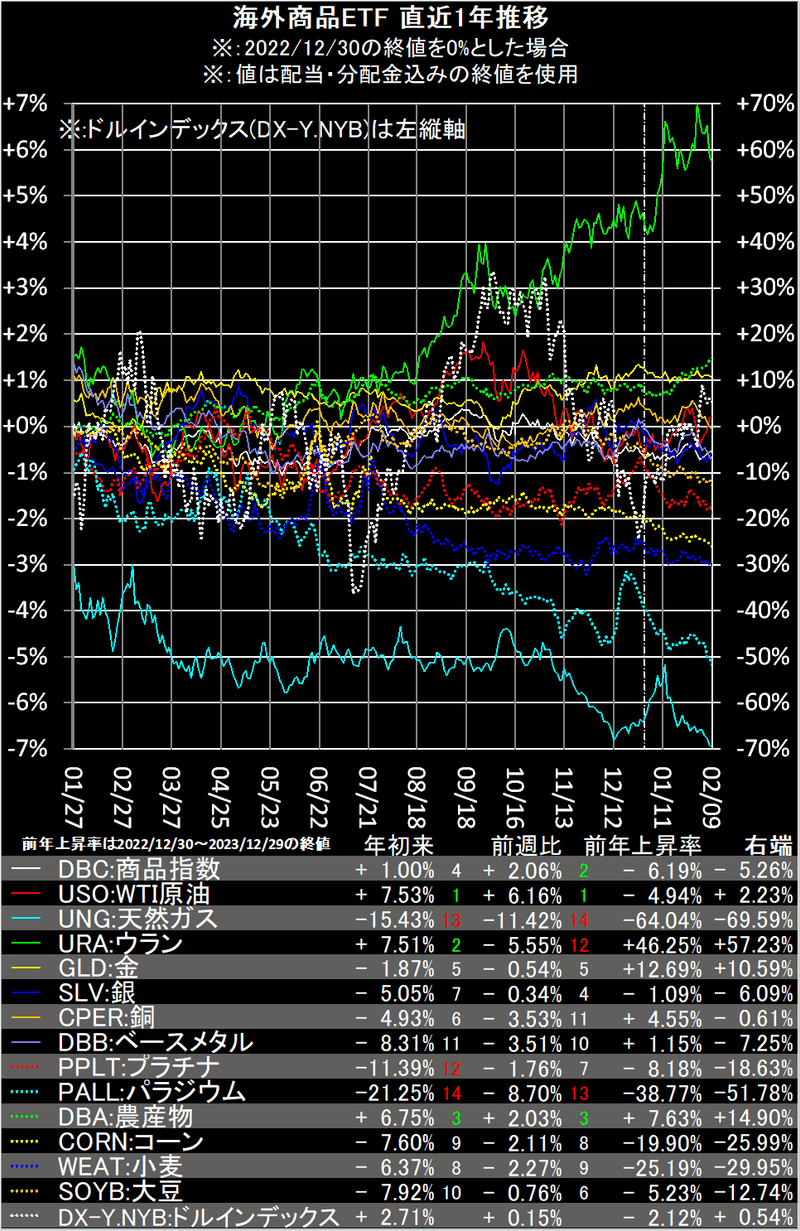

海外商品ETFは、WTI原油(USO)が先々週-7%からの+6%、商品指数(DBC)、農産物(DBA)も堅調でした。

天然ガス(UNG)は昨年12月の安値割れ、パラジウム(PALL)、ウラン(URA)なども下落しました。

米国市場債券ETFは、米国金利が今年の高値付近まで上昇、米国ハイイールド社債(HYG)、米国短期物価連動国債(VTIP)以外マイナスでした。

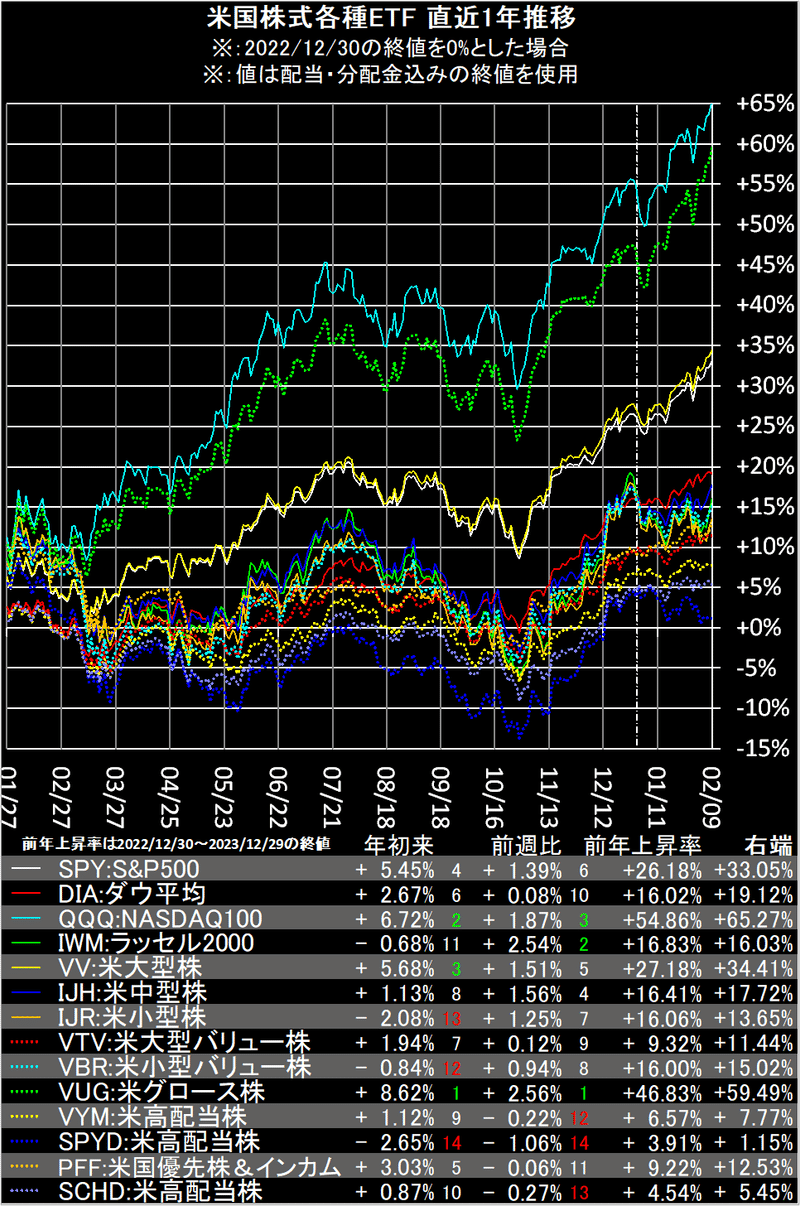

米国株式各種ETFは、グロース系と小型系が堅調でした。

米国優先株&インカム(PFF)とバリュー・高配当系は軟調でした。

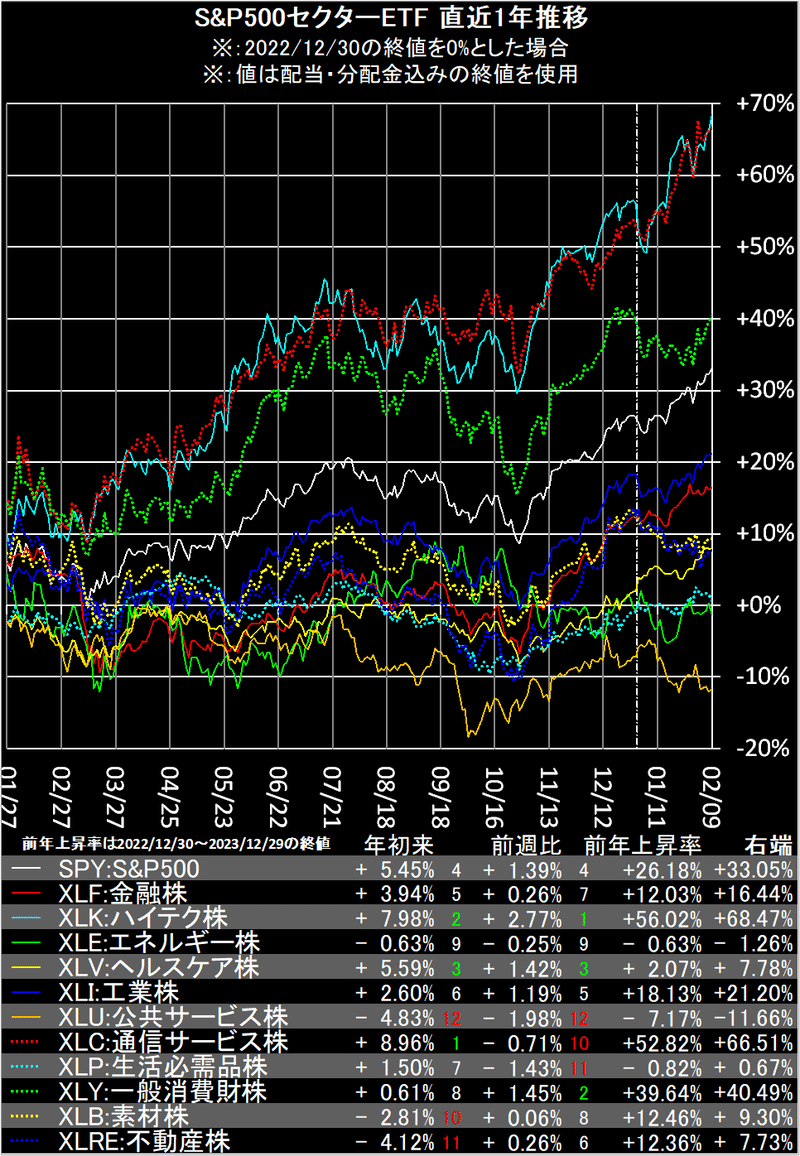

S&P500セクターETFは、ハイテク・グロース系(XLK,XLY)が堅調でした。

ディフェンシブ系(XLU,XLP)がマイナス、原油高でもエネルギー株(XLE)はマイナスでした。

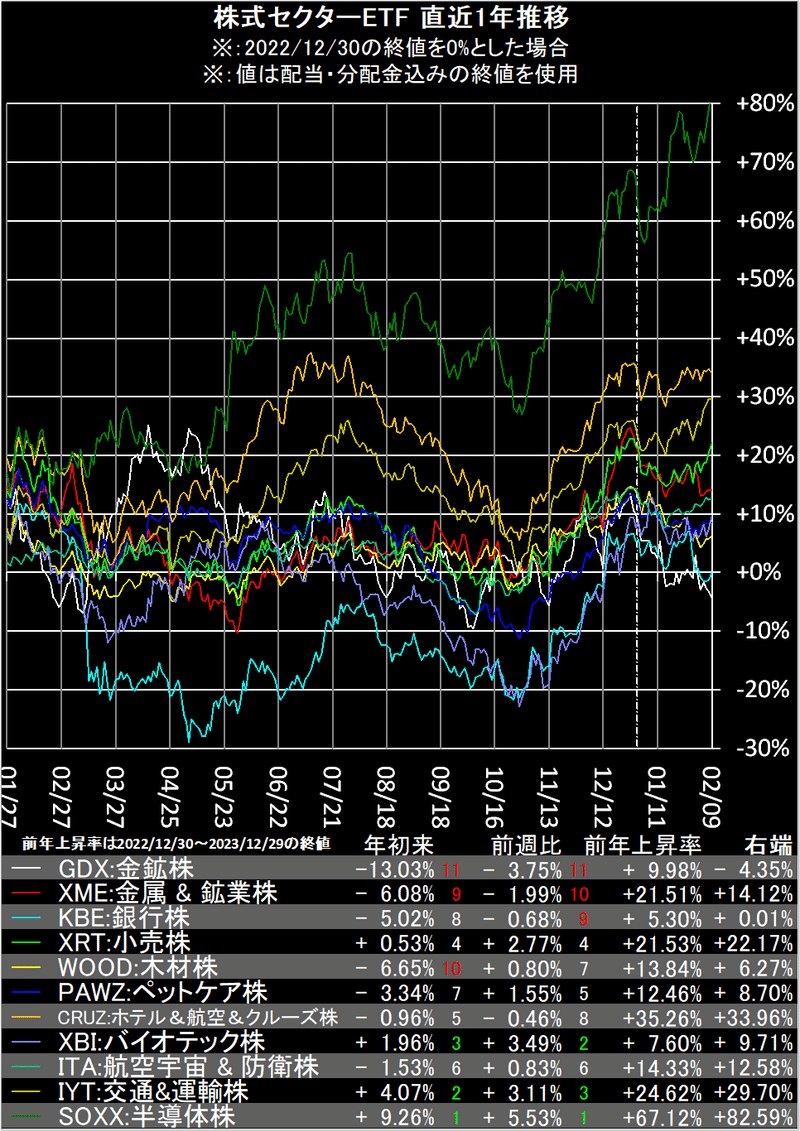

株式セクターETFは、半導体株(SOXX)、バイオテック株(XBI)、交通&運輸株(IYT)などが堅調でした。

ゴールドはそこまで下がっていないものの、金鉱株(GDX)が既に昨年末比-13%、金属 & 鉱業株(XME)もマイナスでした。

米株高値の中、米長期金利も年初来の高値付近まで上昇しました。

金利がある程度高ければ、FRB高官も牽制発言をしないと思います。

それを見越しての米株高なのかもしれません。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?