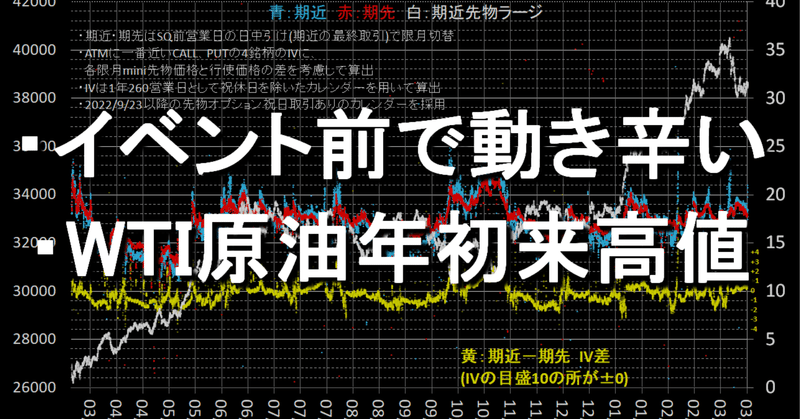

3/11~15 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均は月曜日に大きく下落後、38000円後半を往復する動き、IVは徐々に低下しました。

S&P500は3/8の高値を更新できず、昨年11月以降初めて2週連続週足マイナス、VIXは月曜日一時16台まで上昇しました。

日米とも今週の中銀イベント前に調整、金利政策の方向は見えてきているものの、イベントが終わらないと動けないようです。

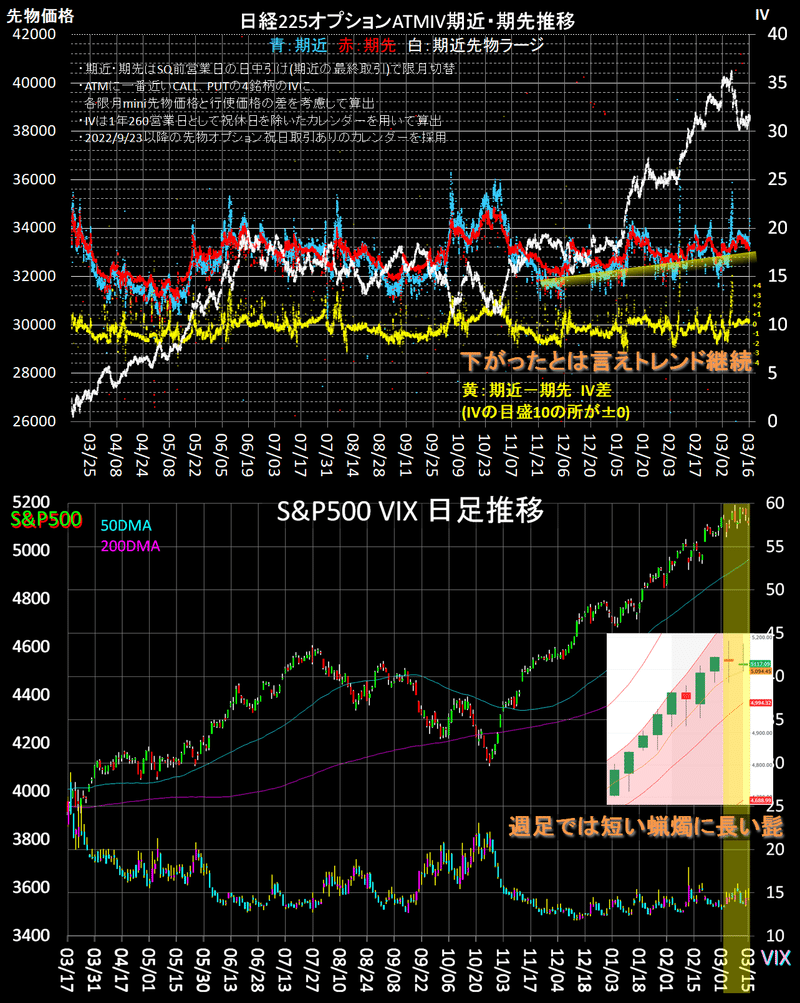

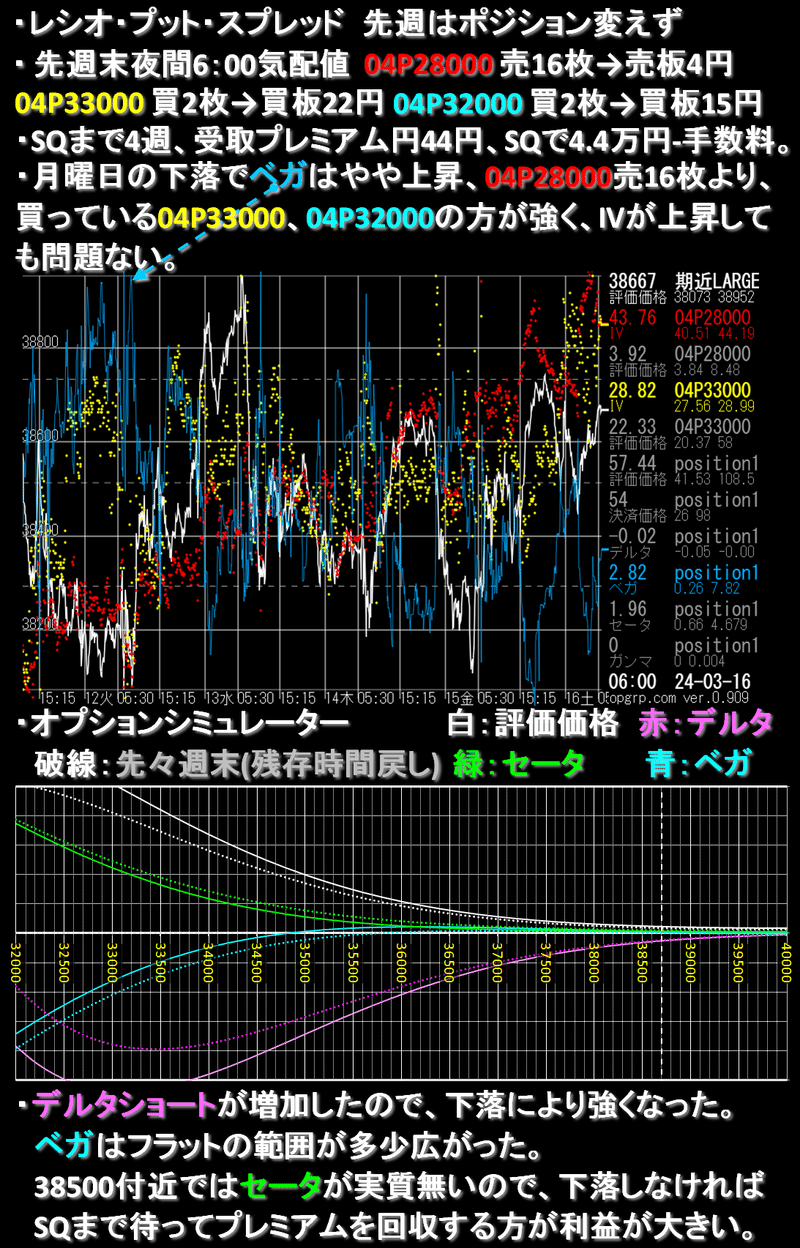

オプションの仕掛けは月曜日の下落も問題なく推移しました。

今週更に下落なら決済すると思いますが、仕込みが少ないのは残念です。

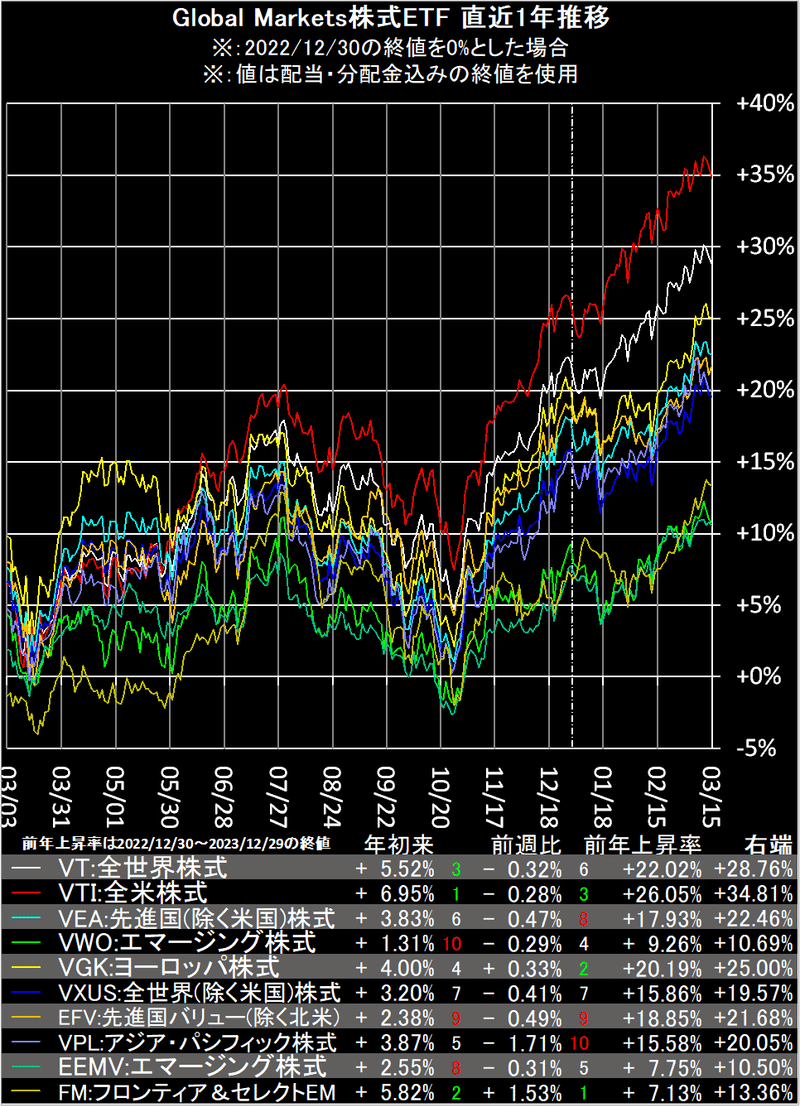

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2023年からの表示を継続します。

Global Markets株式ETFは、フロンティア&セレクトEM(FM)とヨーロッパ株式(VGK)以外下落、月曜日に大きく下落したアジア・パシフィック株式(VPL)が最下位でした。

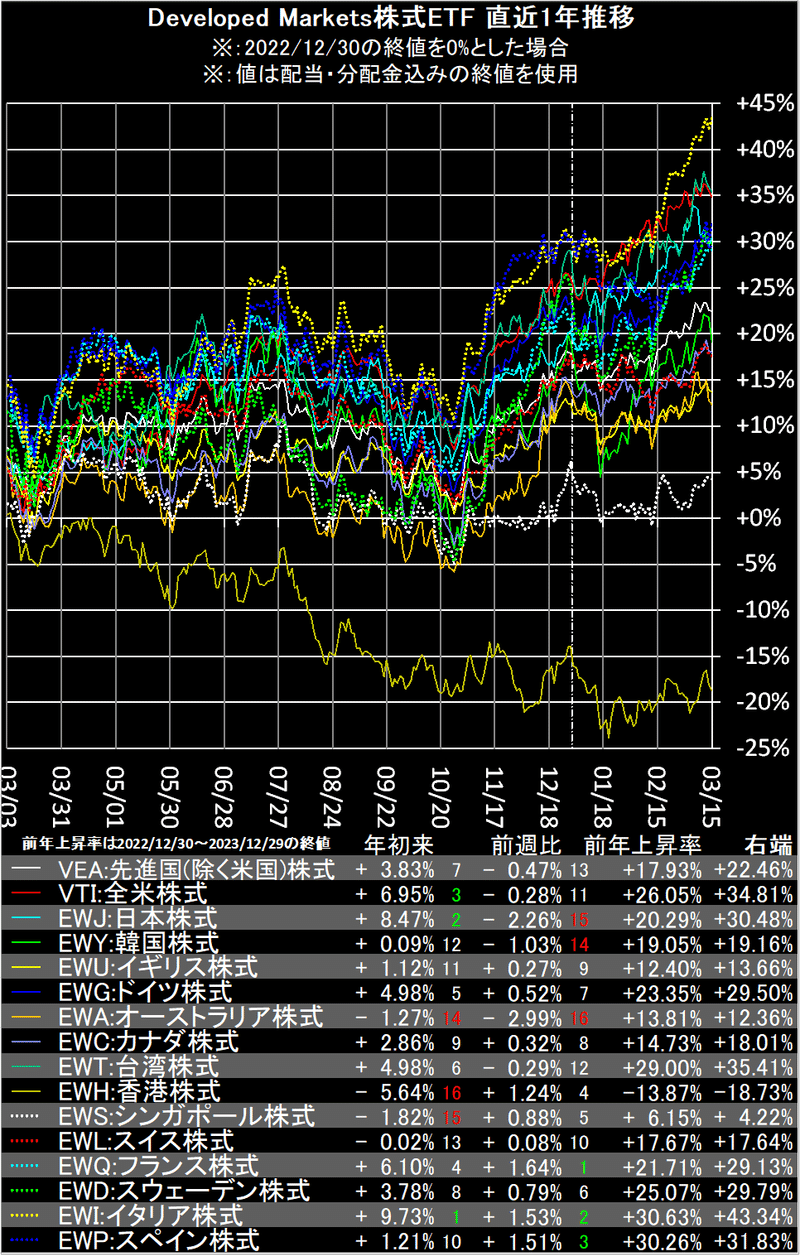

Developed Markets株式ETFは、アジア・オセアニア勢の下落が多くなりました。

欧州勢はプラス、北海油田のイギリス株式(EWU)とオイルサンドのカナダ株式(EWC)はあまり伸びませんでした。

Emerging Markets株式ETFは、ペルー株式(EPU)が急伸しグラフ中年初来トップ、チリ株式(ECH)、中国株式(FXI)なども上昇しました。

南米勢が強い時は原油絡みですが、何故がブラジル株式(EWZ)はマイナスでした。(そもそも今年弱い)

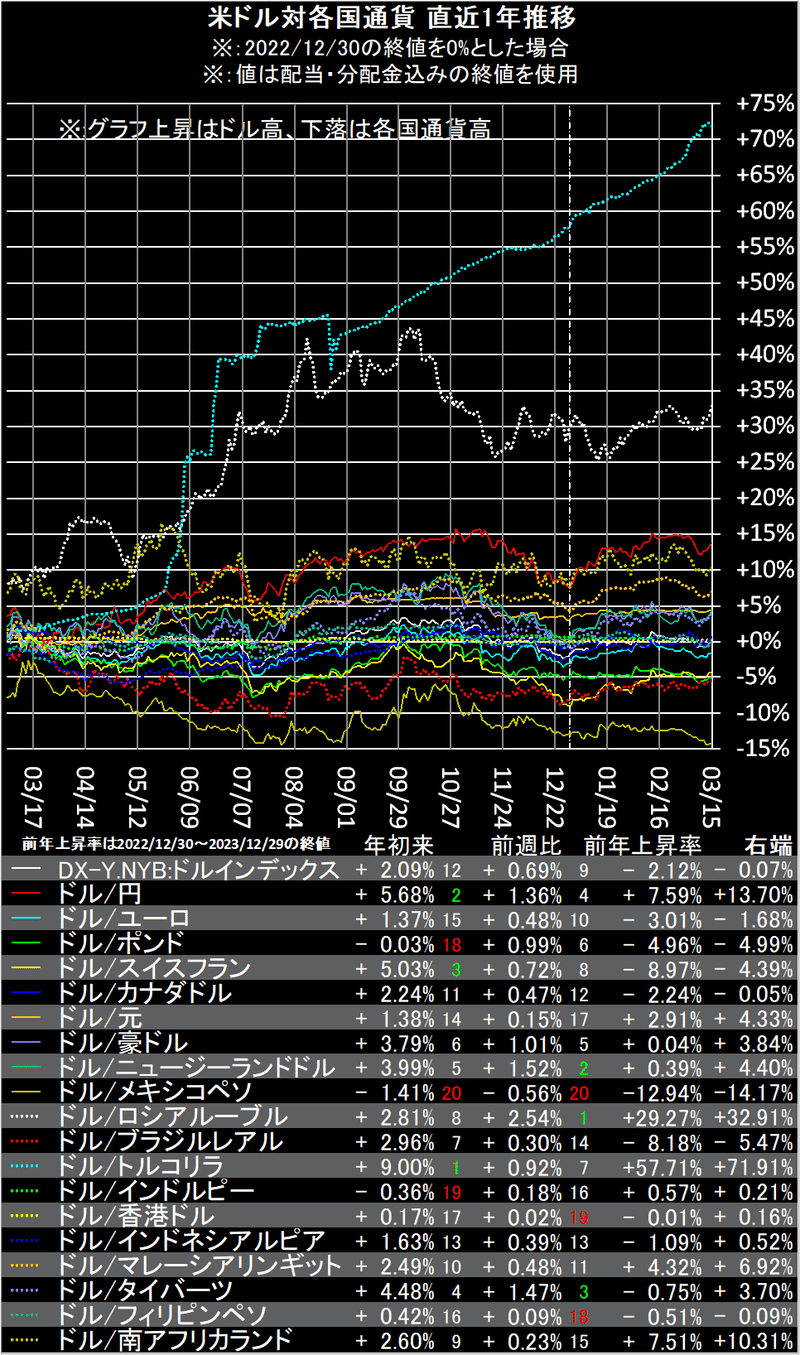

各国通貨は、ドルインデックス(DX-Y.NYB)が103台まで反発、メキシコペソ以外はドル高でした。

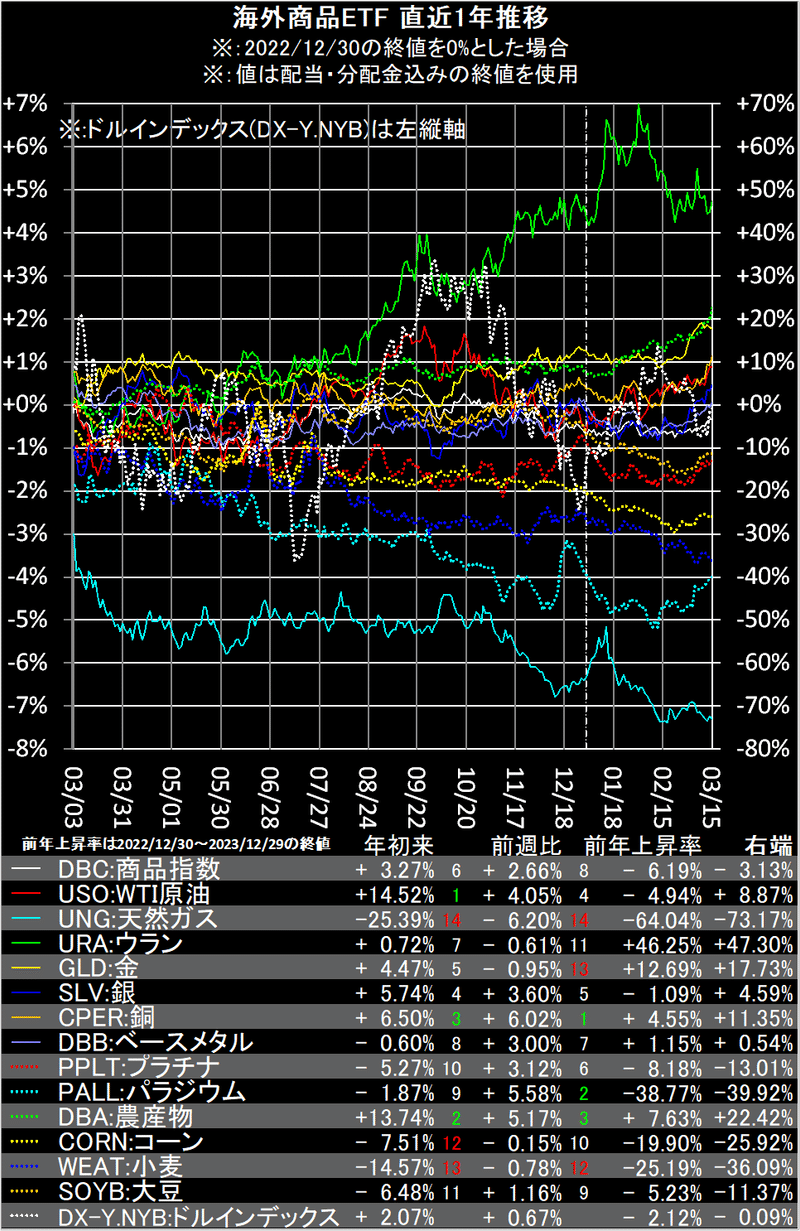

海外商品ETFは、銅(CPER)、パラジウム(PALL)などメタル系が強く、WTI原油$80台でWTI原油(USO)は年初来高値でした。

天然ガス(UNG)、金(GLD)、小麦(WEAT)などはマイナスでした。

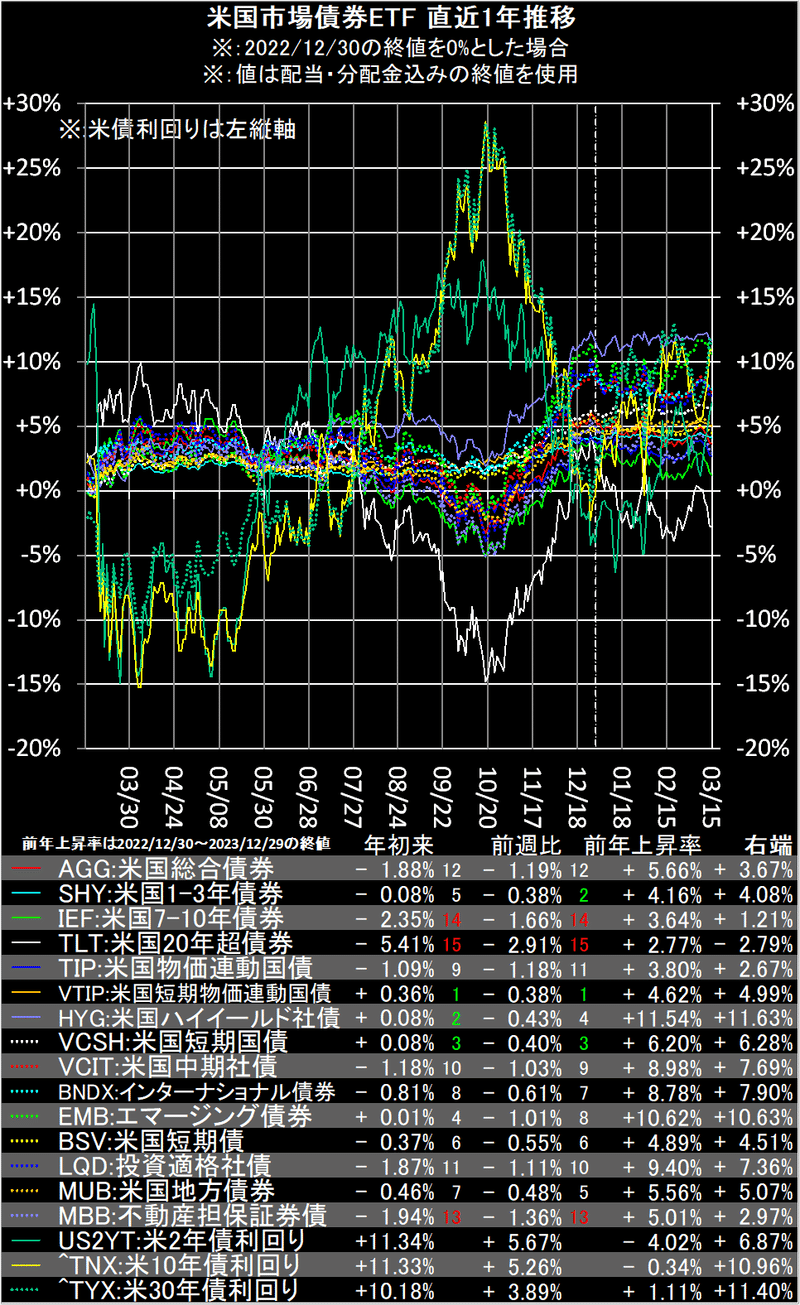

米国市場債券ETFは、各年限の米金利が大幅上昇、全て下落しました。

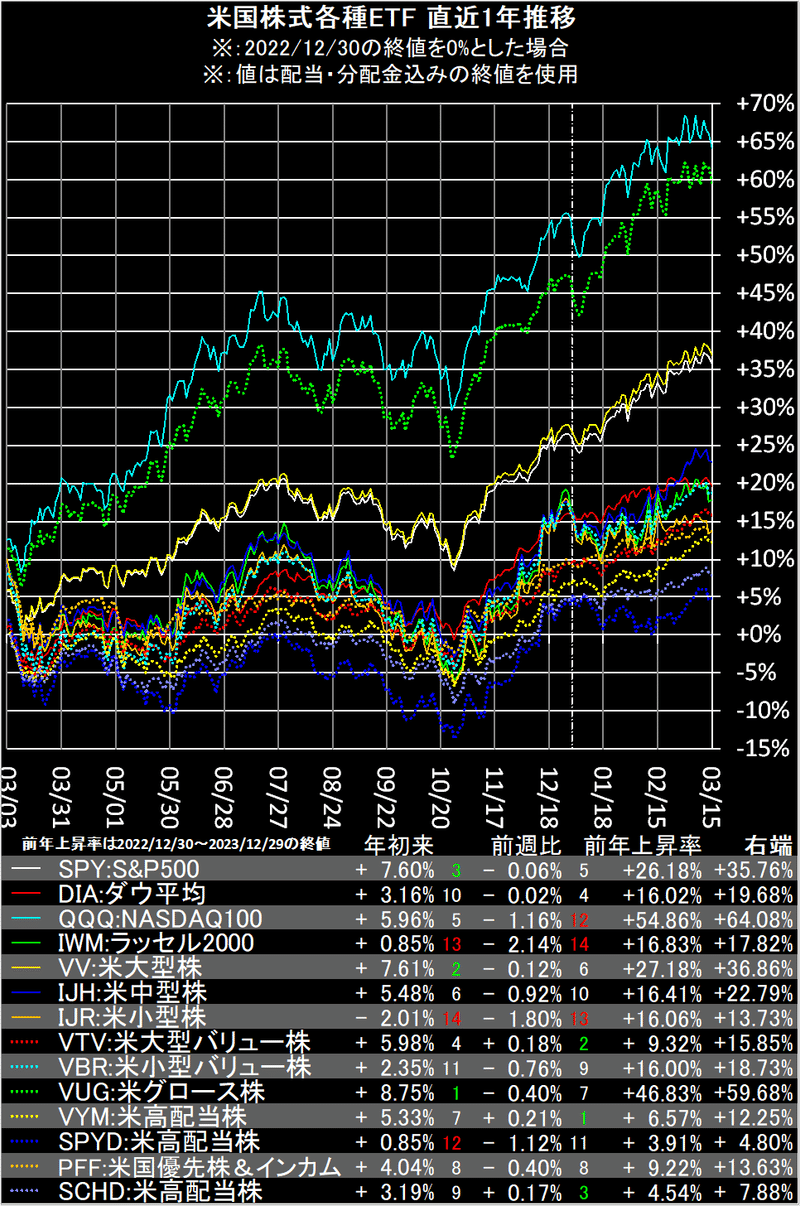

米国株式各種ETFは、オイルメジャーが含まれる米高配当株(VYM)、米大型バリュー株(VTV)、米高配当株(SCHD)がプラスでした。

小型系とNASDAQ100(QQQ)が下位でした。

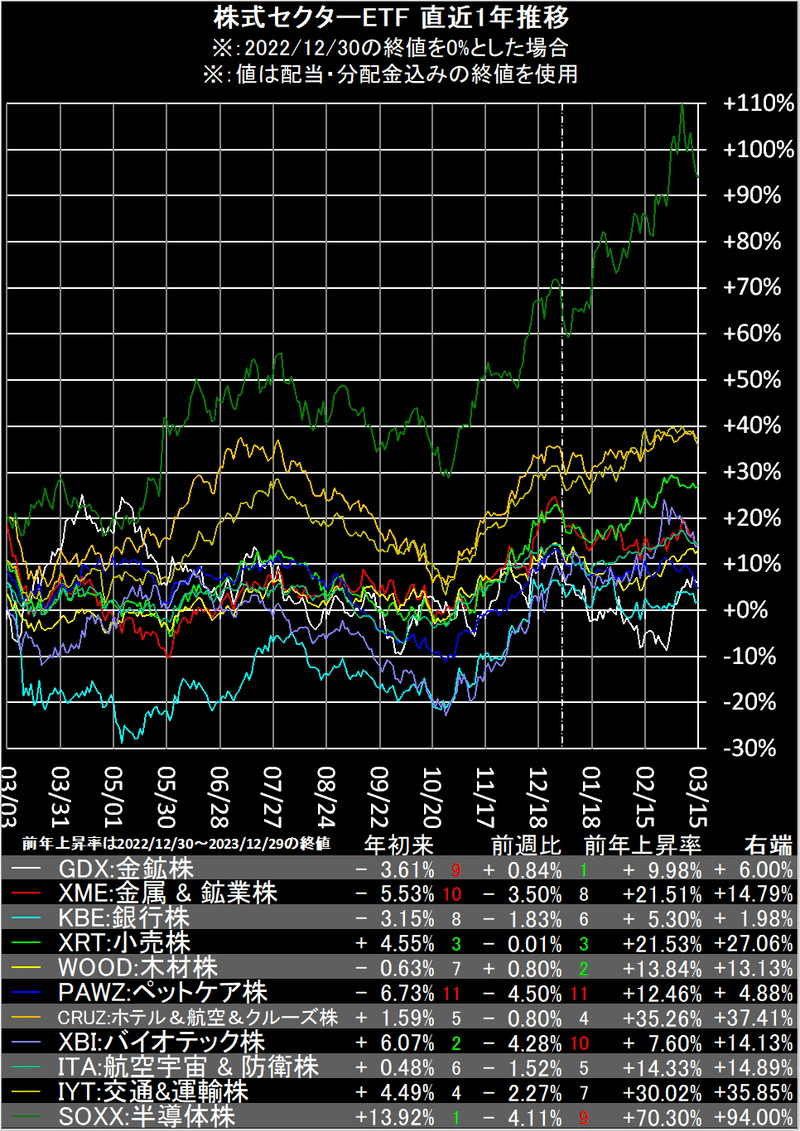

S&P500セクターETFは、原油高でエネルギー株(XLE)が年初来トップへ、メタル堅調で素材株(XLB)も強く商品系が上位でした。

金利高で不動産株(XLRE)が最下位、ハイテク・グロース系が続きました。

株式セクターETFは、金鉱株(GDX)、木材株(WOOD)以外下落しました。

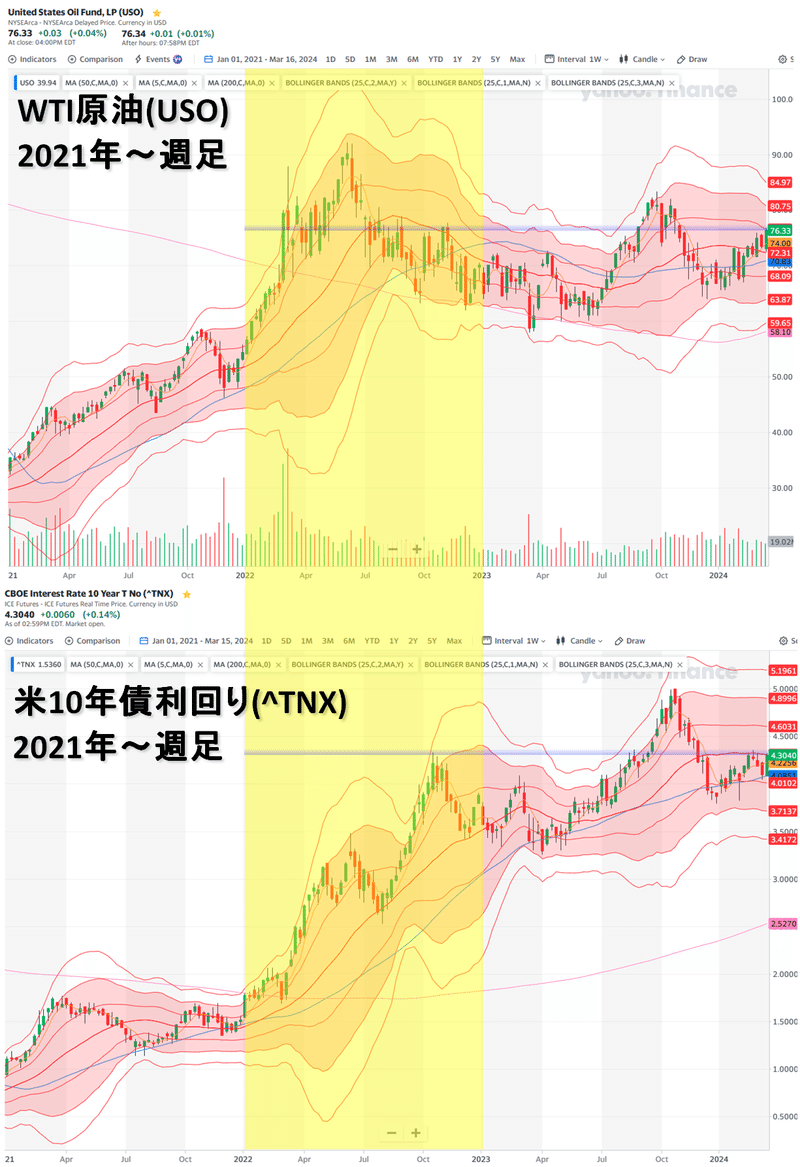

先週はWTI原油が今年の高値を更新、S&P500セクターでエネルギー株(XLE)が上昇率トップなど、2022年のインフレ相場を彷彿とさせる動きでした。

米国10年債利回りは、2022年の高値付近まで上昇、原油価格はまだ2022年の高値水準に及びません。原油価格次第では、さらに米長期金利が上昇するのでしょうか。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?