1/15~19 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

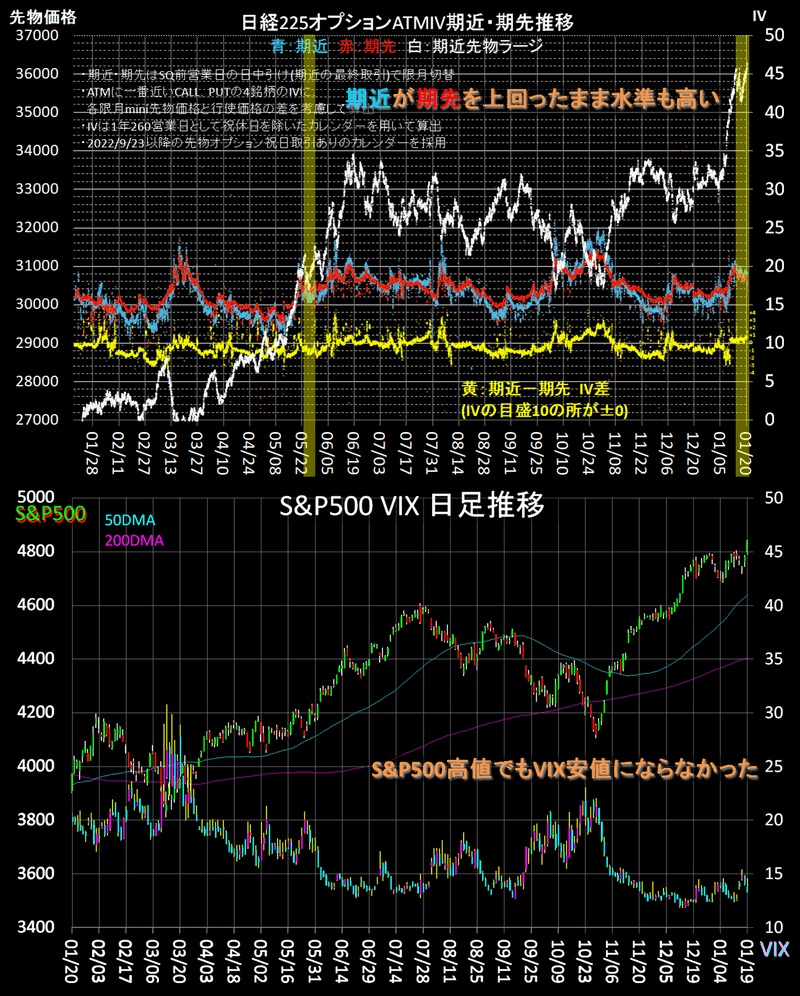

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

先週は月曜日にFRB高官から金利に関する発言があり、米国金利が大きく上昇、株安、債券安、ドル高の流れでした。

しかし、週後半には持ち直し、S&P500は高値更新、日経平均も36,000円台まで上昇しました。

日経オプションのIVは3万円突破時、SQ後に期近のIVが期先を下回り低下しましたが、今回は上回ったままで、IVの下げも小さくなっています。

IVの振舞いを見ると、今回はオプションの需要が昨年5月と違うような気がします。

IVが思ったより下がらず、オプションの仕掛けはいまいちです。

最も、株価下落ではないので証拠金が軽く、余力に余裕があるのでSQでのプレミアム回収を待ちます。

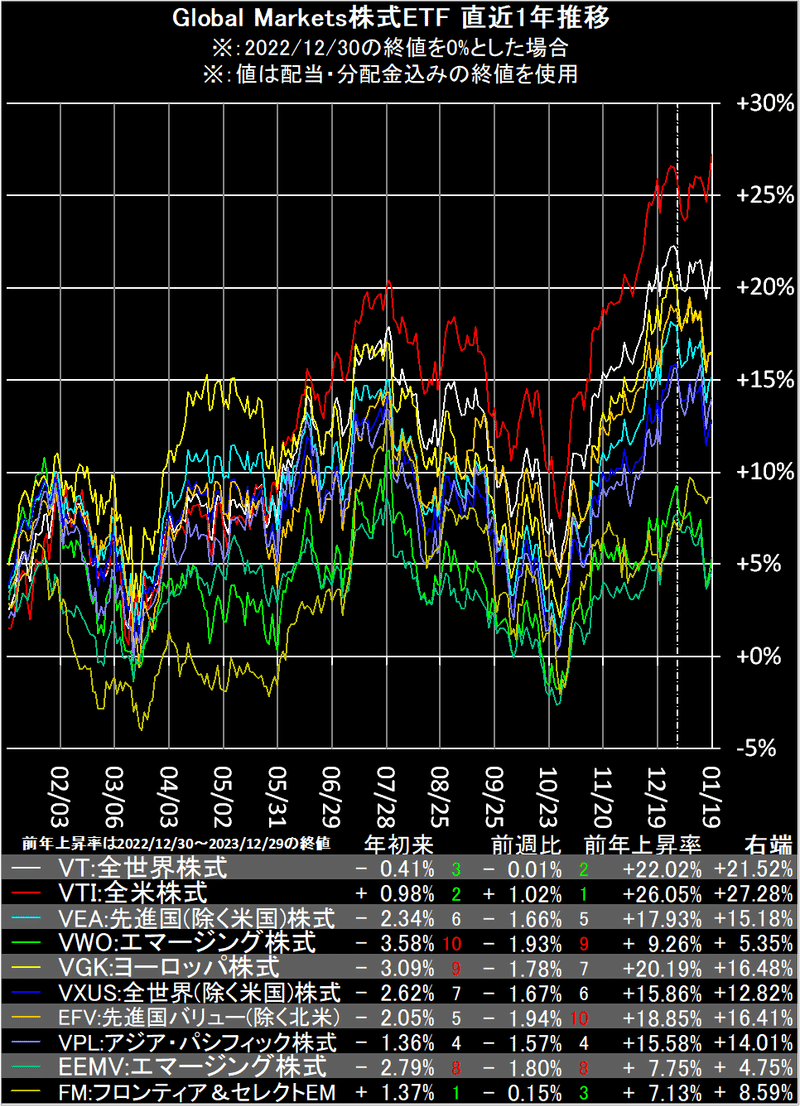

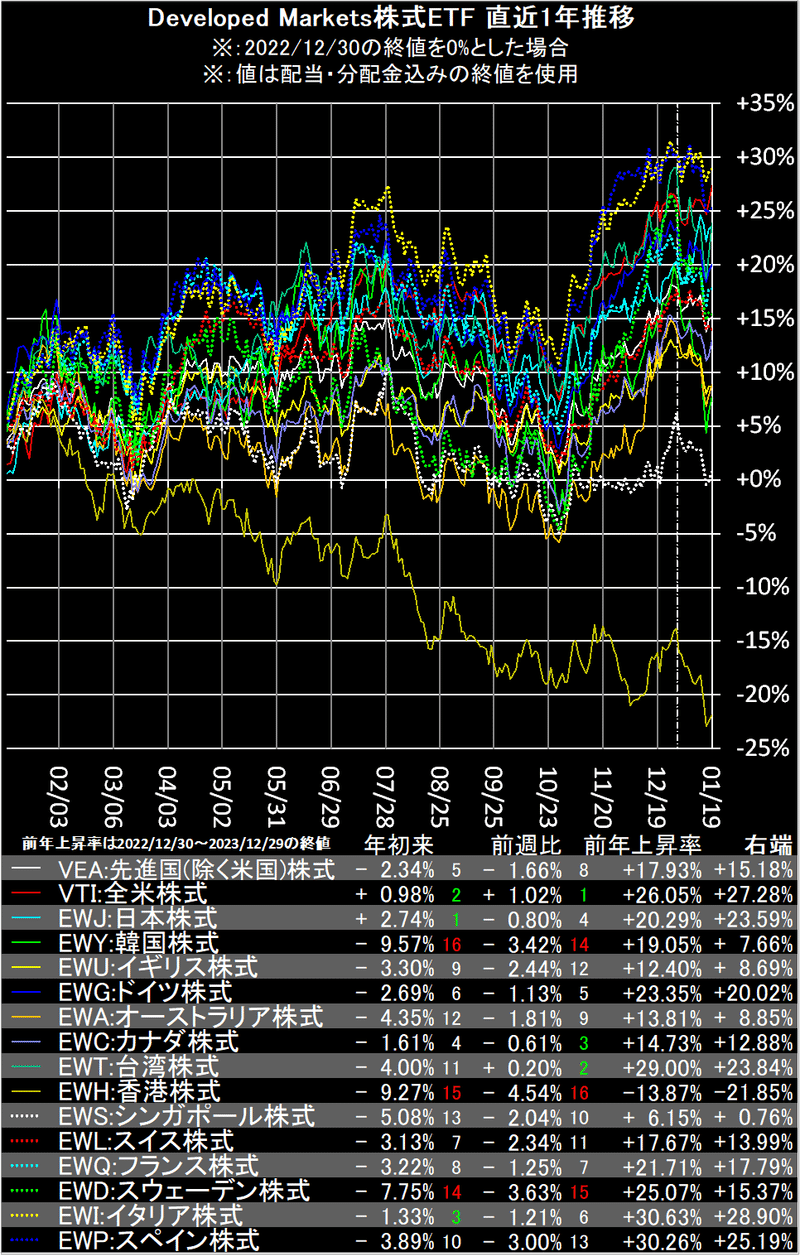

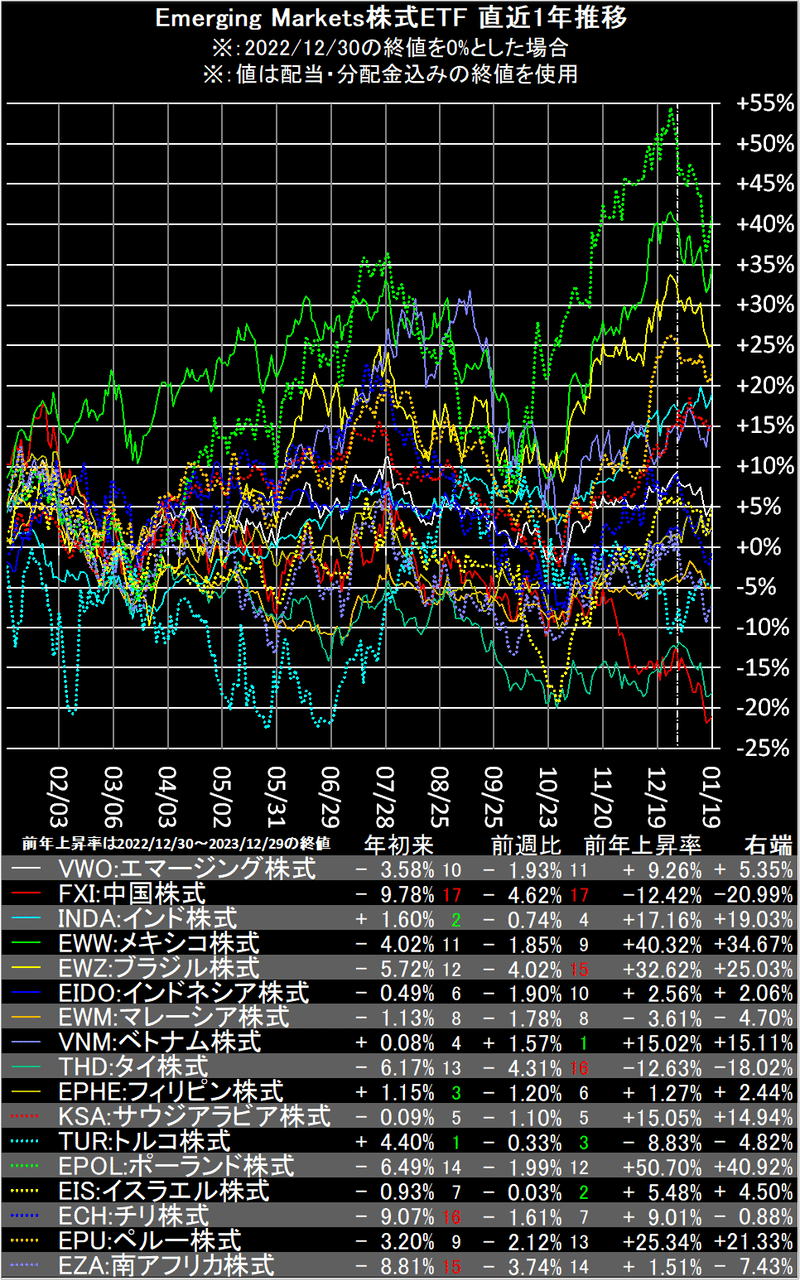

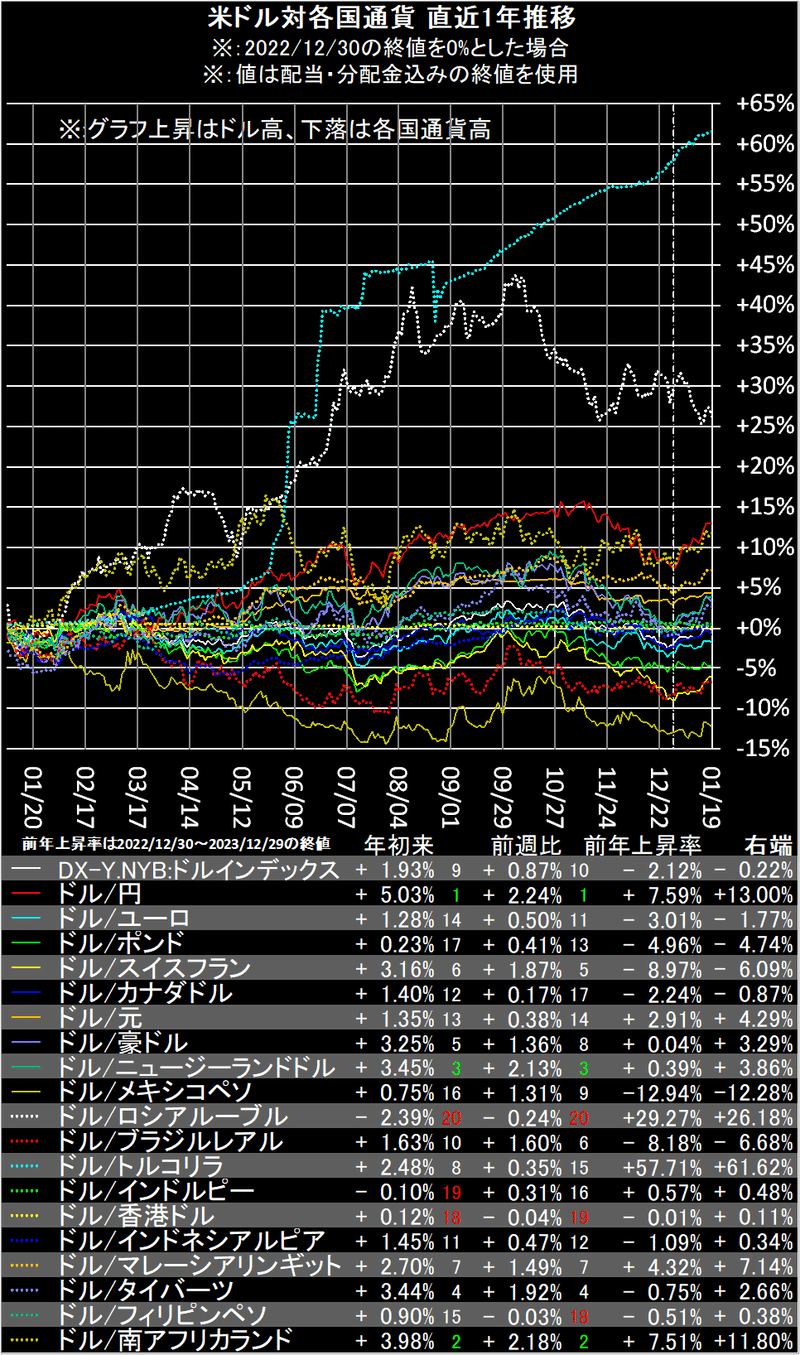

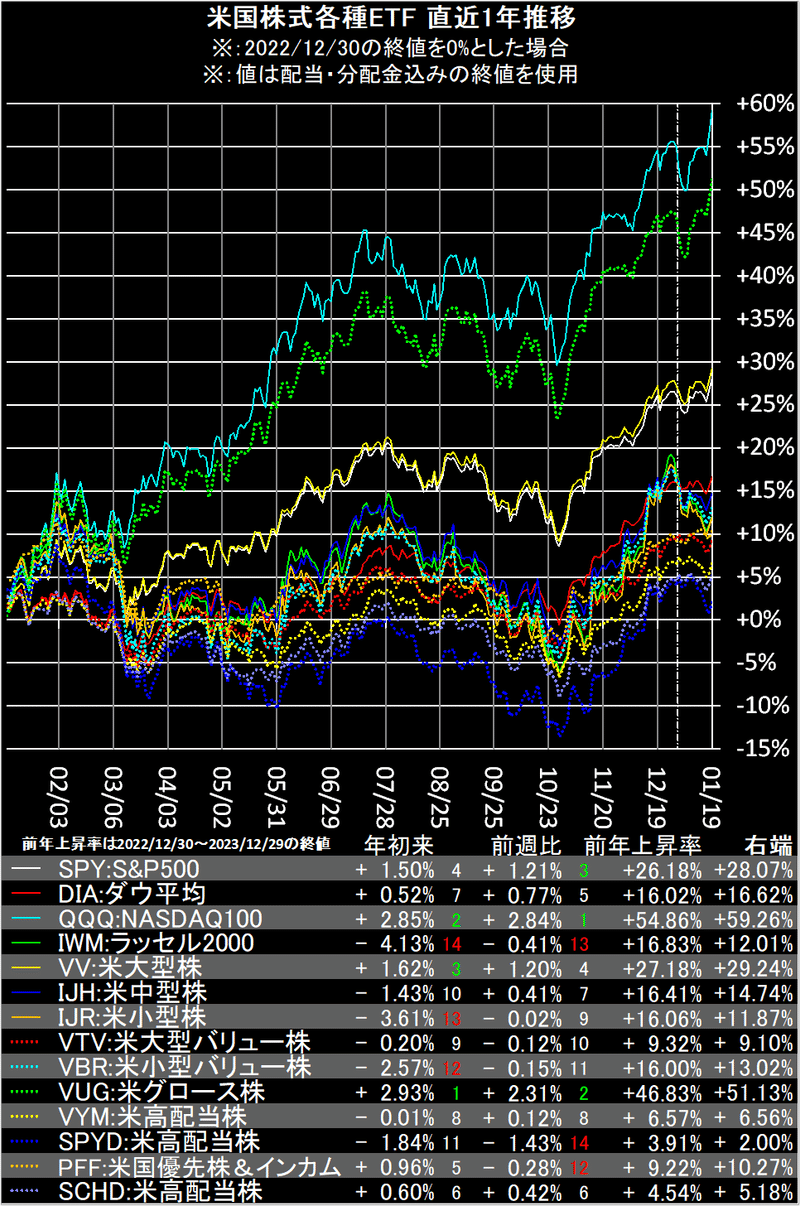

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2023年からの表示を継続します。

Global Markets株式ETFは、全米株式(VTI)以外下落しました。

Developed Markets株式ETFは、VTIと、TSMC(TSM)が良い決算見通しを出した台湾株式(EWT)以外下落しました。

日本株式(EWJ)は日経上昇でも、円安でドル建て価値が下がった分を補えませんでした。

Emerging Markets株式ETFは、ベトナム株式(VNM)以外下落しました。

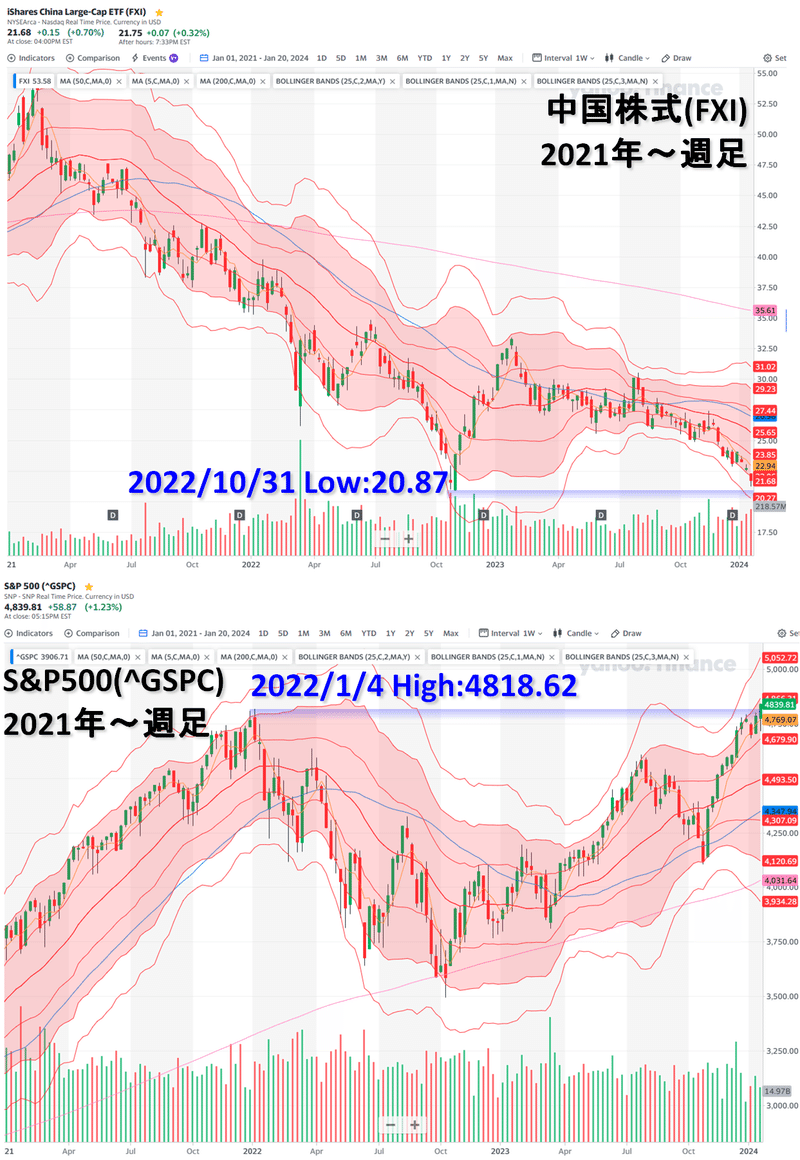

中国株式(FXI)は2022年の安値$20.87(先週末$21.68)に迫っています。

各国通貨は、ドルインデックス(DX-Y.NYB)が103台まで上昇、円、南アフリカランド、ニュージーランドドルなど、ドル高の通貨が多くなりました。

普段あまり動かない香港ドル以外では、ロシアルーブル、フィリピンペソがドル安でした。

海外商品ETFは、先々週急騰した天然ガス(UNG)が急落、ウラン(URA)、パラジウム(PALL)も-3%でした。

農産物(DBA)は昨年末の急落から反発継続、銅(CPER)、WTI原油(USO)もプラスでした。

米国市場債券ETFは、米国各年限の利回りが大幅上昇、全て下落しました。

米国株式各種ETFは、グロース系と大型系が堅調でした。

米高配当株(SPYD)、ラッセル2000(IWM)、米国優先株&インカム(PFF)が下位でした。

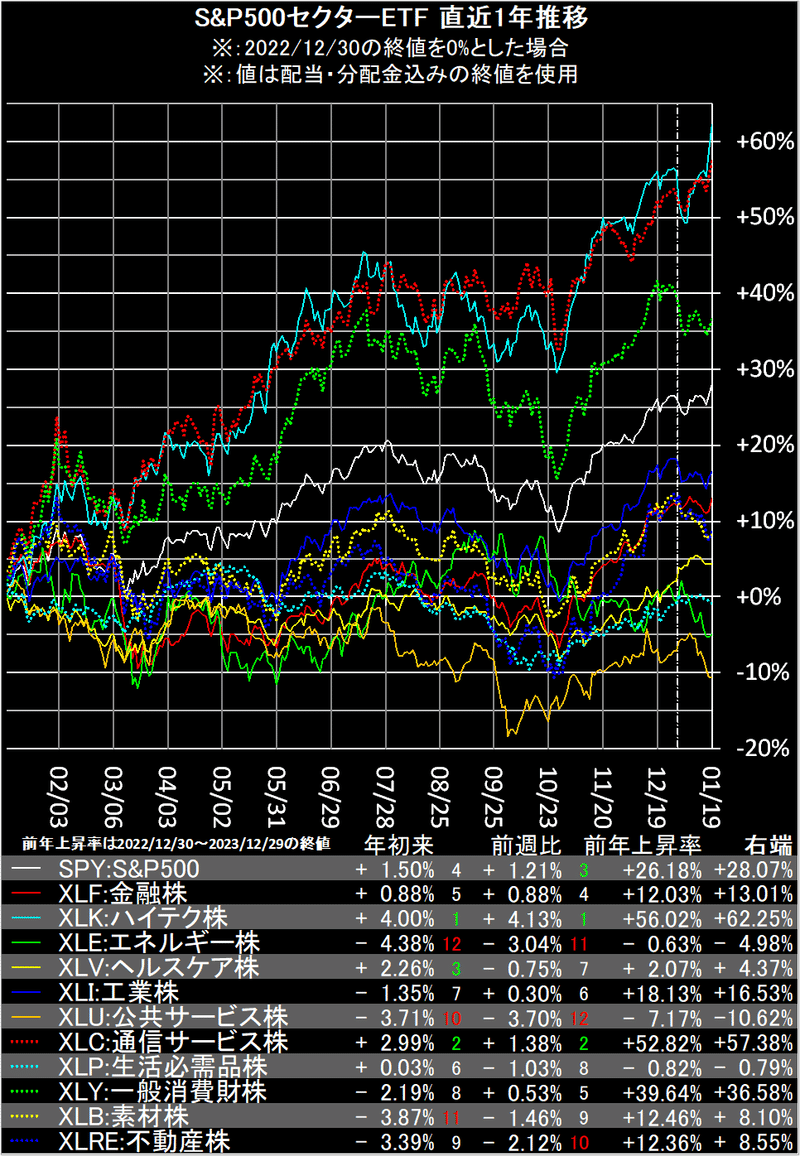

S&P500セクターETFは、上位3銘柄が先々週と順位も同じでした。

下位はエネルギー株(XLE)、公共サービス株(XLU)が順位入れ替え、素材株(XLB)と不動産株(XLRE)が入れ替わりでした。

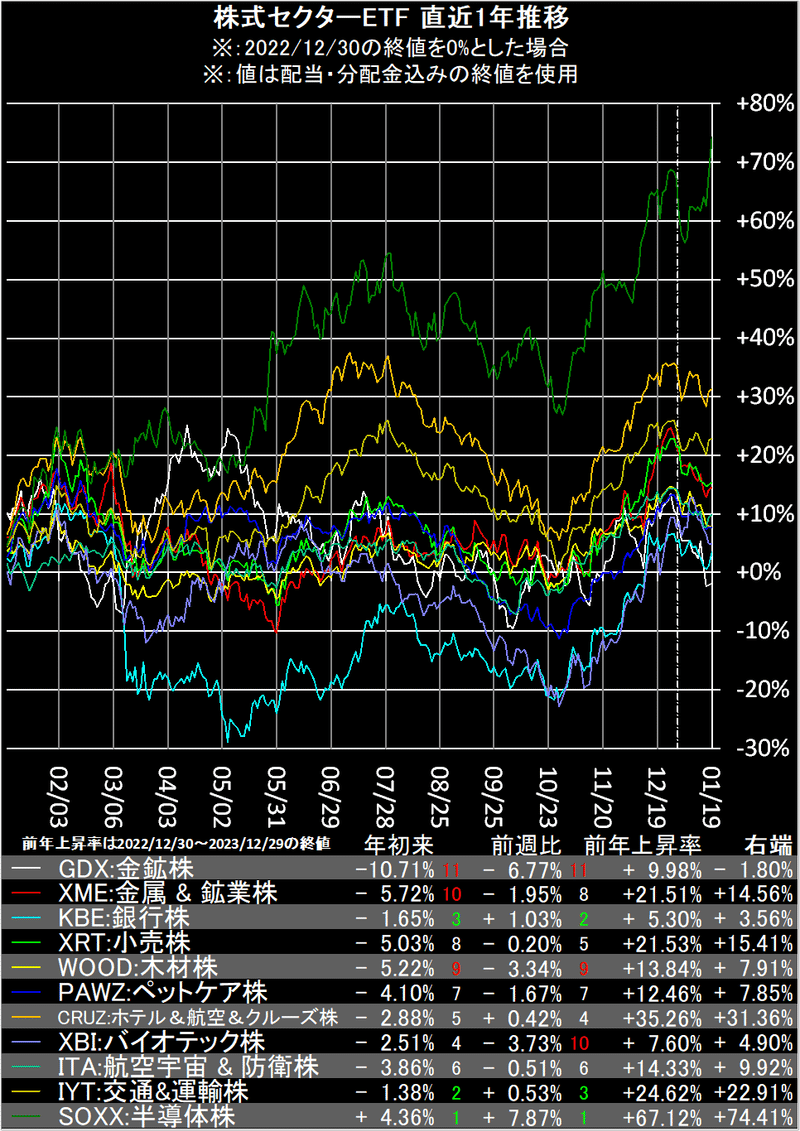

株式セクターETFは、先々週に続き半導体株(SOXX)がトップ、ゴールド下落で金鉱株(GDX)が年初から-10%になりました。

先週はS&P500が高値を更新しました。しかし、中国株式(FXI)は昨年から軟調が続いています。

中国の景気は、Apple(AAPL)が中国でiPhone15を値下げするなど、米国企業にも影響が出ています。

米株高を額面道理に受け取ってよいのか、中国株が弱い事に目を向けるべきか、難しい所です。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?