子会社になると...?~LINEモバイルがSoftBankの完全子会社に~

はいサイ!NAOです。3月30日、記事投稿日の前日にSoftBankが取締役会にてLINEモバイルを完全子会社かすることを決議しました!!!!

ということで本日はSoftBankがLINEモバイルを完全子会社化したことを、少し話した後に子会社になるとどのようなメリットがあるのか?そしてデメリットがあるのかを解説していこうと思います!最後まで見ていくんだぞぉ

LINEモバイルの全株式を取得

今回登場する2つの会社、SoftBank・LINEモバイルはどちらも株式会社です。昔は有限会社とかありましたけど、最近はなくなり全て株式会社になったそうです。

株式会社の仕組みを簡単に説明すると、株というものはその会社が販売する商品で、投資家の人々が買います。この株を売って集めたお金で会社を発展させます。そしてもし会社の事業などが成功して大きな収益があれば、株を買った人に対して買ったときより高く還元する。という仕組みです。

つまり株は投資した証拠となるチケットです。よく「株券はその会社が倒産すればただの紙切れ」と言いますよね。

例えばSoftBankの株を100人の人がそれぞれ10万円ずつ買ったとしましょう。するとSoftBankは100人の人から合計1000万円を受け取ることになります。この1000万円で新規事業をします。その結果事業が成功して3000万円の利益が得たとしたら、株を買ってくれた人に200万円ずつ「投資してくれてありがとう」という意味で還元し、残りの1000万円を会社の純利益とします。これが株式の仕組みです。

もう1つ株には大きな意味があります。それが会社のオーナー権です。どうゆうことかと言うと、株券というものは会社の資産です。つまり株券をたくさん持ってるほど会社を動かしている人は、その人になります。

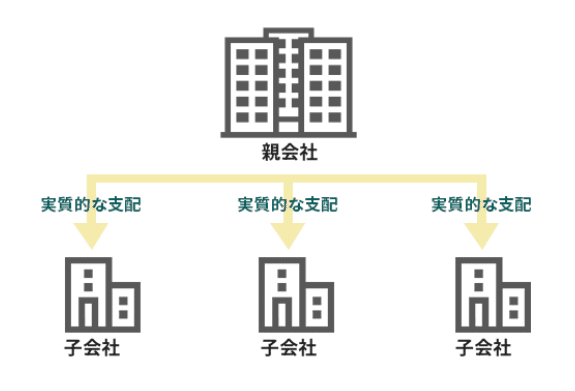

今回SoftBankはLINEモバイルの全株を取得した。つまりLINEモバイルのオーナー権を100%所有したことになり、親会社となります。

子会社になる条件

まず子会社になるメリットをお話する前に、子会社になる条件を説明します。これは会社法で定められた条件で「会社がその総株主の議決権の過半数を有する株式会社、その他の当該会社がその経営を支配している法人として法務省令で定めるもの」と決められています。つまり子会社になる株券を親会社が過半数保有している状態ということです。

子会社になるメリット

では子会社になるメリットを解説していきます。↓↓↓

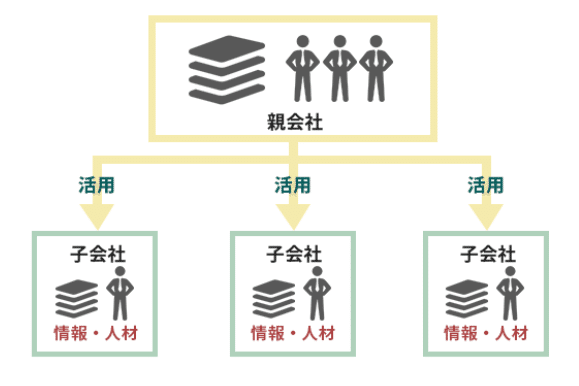

人材や情報を有効活用できる

子会社を設立すると、個々の企業が自主性や創造性を発揮しながら事業展開をしていきます。したがって、人材や情報を有効活用し競争力を高めることが期待できます。

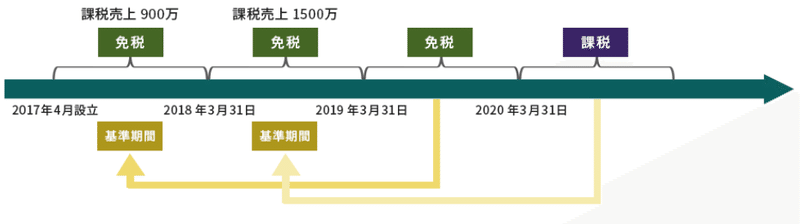

消費税が2年間免税される

課税売上高が1,000万円以下の事業者は、設立から2事業年度の間納税義務が免除されます。このような事業者のことを免税事業者といい、子会社を設立した場合も同様に2年間消費税がかかりません。

ただし売上が5億円を超えているような大規模な会社から出資を受けている場合、つまり親会社の売上が5億円を超えている場合には、「その子会社にも、納税する余力は十分あるだろう」とみなされ免税事業者とはなりませんので、この点については注意をする必要があります。

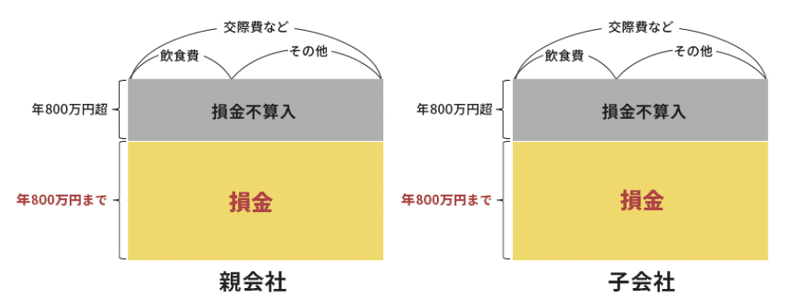

交際費の経費算入限度額が2倍になる

中小企業(期末資本金又は出資金1億円以下の会社)の場合、年間800万円までの交際費は損金に算入することができます。そして、子会社を設立した場合には、子会社は別会社となるため親会社と子会社と併せて2社で合計1,600万円まで交際費として損金に算入することができます。

引用元:中小企業庁「中小企業を支援する様々な税制上の措置」

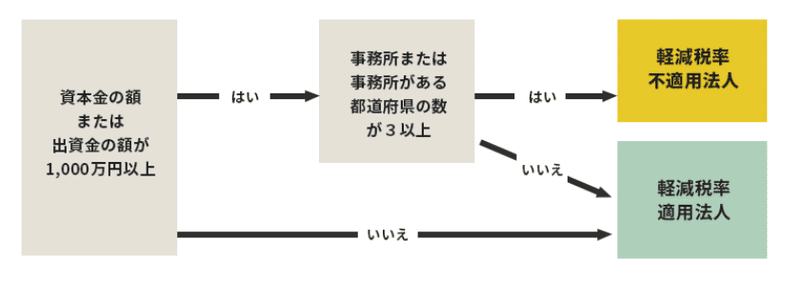

法人事業税の軽減税率を利用できる

事業税とは、個人・法人が事業を営んでいる場合にその所得にかかる都道府県税で、「課税所得×税率」で計算します。

例えば東京都では、超過課税(地方団体が標準税を超える税率を条例で定めて課税すること)を実施しており、同時に資本金の額(または出資金の額)と所得等の大きさによって異なる税率を適用します。

資本金等の額が1億円以下の中小企業の場合、800万円以下の所得に対しては軽減税率を利用することができますので、子会社を設立したことによって利益が分散されれば、親、子会社共に法人事業税の軽減税率を利用することができます。

子会社になるデメリット

メリットがあるものには必ずデメリットがあります。もちろん子会社も例外じゃありません。

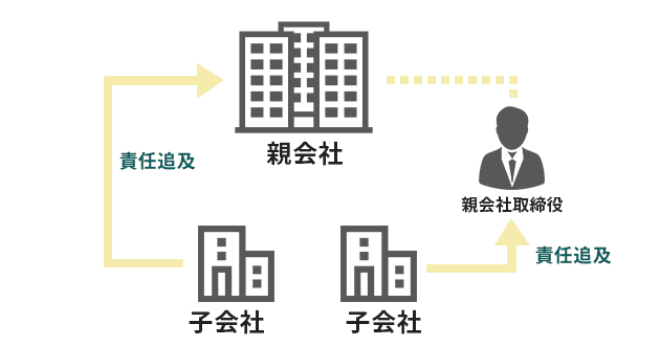

不祥事による信用低下

例えばグループ内一企業に不祥事が発生した場合には、親会社を含むグループ企業全体の信用を低下させてしまうという点です。

確かに親会社と子会社は別法人であり、子会社取締役は親会社とは独立して経営を行っているのですから、その意味で子会社に不祥事が生じたとしても、それで当然に親会社やその取締役にその子会社に対する責任を認められるべきではないといえるかもしれません。

しかし、具体的な事例の中では子会社取締役が親会社取締役の指示を受けて行動した結果不祥事を招いているケースも多々ありますし、逆に必要な指示を怠ったりしたために子会社の不祥事を招いてしまったというケースもあります。

したがってこのような場合には、子会社の不祥事とはいってもやはり親会社の責任が追及されるのは免れないと考えておいた方がよいでしょう。

税制面で都合が悪い

子会社を設立することで、税制面でのデメリットもあります。複数の所得があり、その所得のうちに赤字が発生している場合には、黒字の所得から赤字分を差し引く「損益通算」が可能となりますが、基本的に親会社と子会社は別会社なので、損益の通算はできません(ただし、親会社の100%子会社を除く)。

また、道府県民税、市町村民税といった地方税には、赤字でも支払わなければならない一律負担の「均等割」の部分がありますが、子会社を設立した場合には、親会社・子会社共に、均等割を支払わなければなりません。

子会社以外の会社連携

子会社以外にも関係会社・連結子会社などがありますが、それらについてもいずれ解説していこうと思っています。

最後に

本日は少し難しい話ではありましたが、「〇〇会社が△△会社の子会社になりました」というニュースを今後見たら、この記事を思い出して考察してみると面白いかもしれませんね。最後までご覧いただきありがとうございました。

【参考記事】

by ITmedia

by 経営ハッカー

この記事が気に入ったらサポートをしてみませんか?