業界初、種類株式(優先株式)の取扱いを開始しました。

業界初、種類株式(優先株式)の取扱いを開始しました。

これまでの株式投資型クラウドファンディングでは普通株式と新株予約権の取扱いが行われていますが、この度イークラウドでは業界初、種類株式(優先株式)の取扱いを開始したことをご報告致します。

ベンチャーに投資する個人投資家にとって、リターンを確保することは魅力的な投資機会に直結します。しかし、株式投資型クラウドファンディングで種類株式を扱った場合、その後の種類株主総会で特別決議が必要な議案に対しての実務観点や権利関係の複雑さから、種類株式を採用することはできないとされてきました。

昨今のベンチャーファイナンスでベンチャーキャピタル(VC)などのプロ投資家は、高いバリュエーションを許容する代わりに、企業買収(M&A)などで株式を売却(Exit)することになった場合でもリターンを確保するために種類株式を活用し、残余財産の優先分配などを定める条項を追加して投資するケースが増えています。

イークラウドでは個人投資家にもリターンを確保する可能性を高めるために、株式投資型クラウドファンディングでも種類株式を活用するスキームを考案しました。このスキームにより、個人投資家もリターンを確保しやすくなることから、個人投資家にとってもベンチャーに投資しやすくなると考えています。

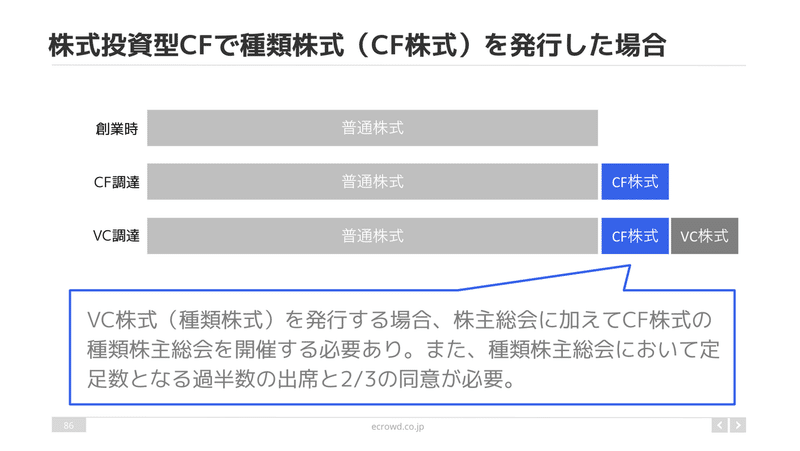

今回のスキームを理解する前提として、種類株式を発行するとどのような実務が発生するのかみてみましょう。まず、種類株式を発行すると通常の株主総会に加えて、種類株主総会を行う必要性が発生します。株主総会を複数回開催する必要性が発生し実務工数が増えます。複数回の株主総会開催についてはしっかり準備をするとして、種類株式を発行する最大の課題は、その後の資金調達において更に種類株式を発行する場合、特別決議(2/3の同意)が必要になるという点です。

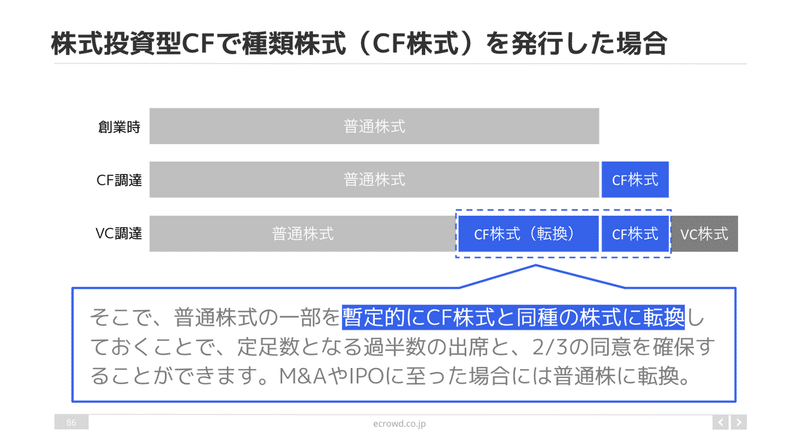

そこで、イークラウドでは、経営者の既存株式の一部を株式投資型クラウドファンディングで発行する種類株式に暫定的に転換し、IPOや企業買収での売却に至った場合には、株式を再度普通株式に転換することで種類株式を取り扱うスキームを考案しました。この転換により、種類株主総会においても定足数や特別決議に必要な議決権を確保しやすくなることから、株式投資型クラウドファンディングにおいても種類株式を発行しやすくなります。

今回は主に残余財産の優先分配(みなし精算を含む)を確保するために種類株式を利用することを想定しており、その他の権利(取締役の指名、事前承認事項等)についての権利は想定していません。また、本件のスキーム実現に当たっては、イークラウドが考案した株式投資型クラウドファンディング向けの株主間契約と合わせて活用することで、その後の資金調達においても柔軟に機動力のある種類株式を利用した資金調達が実現できると考えています。

このような転換のスキームを活用し、種類株式の発行が可能になるとクラウドファンディング株主のリターンにどのような違いが発生するのかみてみましょう。

1)評価額10億円で投資、5億円で買収に至った場合

投資前の調達前評価額9億円、1億円を調達して調達後評価額を10億円という資金調達を行った場合を想定します。仮に株式投資型クラウドファンディングが唯一の株式発行による資金調達で、経営者の持分は90%、クラウドファンデインング株主の持分は合計で10%とします。

この場合、事業会社から5億円で会社を買いたいという条件が提示され買収に応じることになったとします。

①クラウドファンディングで普通株式を採用していた場合

持分比率によって買収金額を分配することになりますので、90%を保有する経営者は4.5億円、10%を保有するクラウドファンデインング株主は合計で0.5億円を分配するということになります。1億円分を投資していた訳ですから、M&Aに至ったものの50%の価値で買収されてしまっており、損失が発生します。

②クラウドファンディングで種類株式(残余財産の分配条件、参加型1倍)を採用していた場合

まず、投資額をクラウドファンディング株主に分配するので、1億円を分配します。残りは5億円-1億円=4億円になります。残りは持分で分配しますので、90%を保有する経営者は3.6億円、10%を保有するクラウドファンデインング株主は0.4億円で、先に分配されている1億円を加えて1.4億円を合計として分配するということになります。この場合は、時価総額としてはダウンラウンドの買収になった訳ですが、1.4倍になっています。

このように、評価額以下の買収が発生した場合でも、種類株式であればリターンを確保できることになります。

2)評価額5億円で投資、次の資金調達で評価額が15億円になったが、結果的には10億円で買収に至った場合

投資前の調達前評価額4億円、株式投資型クラウドファンディングで1億円を調達して調達後評価額を5億円という資金調達を行った場合を想定します。経営者の持分は80%、クラウドファンデインング株主の持分は合計で20%とします。その後、種類株式を活用してベンチャーキャピタルから投資前評価額で10億円で5億円の資金調達に成功し投資後時価総額で15億円となったものの、買収意向の事業会社から10億円で会社を買いたいという条件が提示され、結果的に買収に応じることになったとします。

①クラウドファンディングで普通株式を採用していた場合

まずは、種類株式の取り決めにしたがって、買収額である10億円から5億円を種類株主に優先分配します。残った10億円-5億円=5億円は持分比率に応じて分配しますので、持分比率をみてみましょう。

クラウドファンディングの後に資金調達をしていますの、持分比率は下記の通りとなります。

創業 増資① 増資②

経営株主:100% → 80% → 53.3%

株クラ : 20% → 13.3%

VC : 33.3%

5億円は上記の比率で分配しますのでリターンの合計額は優先分配を加えるとこのようになります。

経営株主:2.67億

株クラ :0.67億

VC :1.67億 + 5億円(優先分配)=6.67億円

一見、その後5億円の大型調達が決まり、買収価格も投資時価格を上回っているのでリターンが発生しそうですが、実際には1億円が0.67億円となることになり、67%の価値で買収されてしまっており、損失が発生します。

②クラウドファンディングで種類株式(残余財産の分配条件、参加型1倍)を採用していた場合

まず、種類株式の取り決めにしたがって、買収額である10億円から6億円を種類株主(VCとクラウドファンディング株主)に優先分配します。

創業 増資① 増資②

経営株主:100% → 80% → 53.3%

株クラ : 20% → 13.3%

VC : 33.3%

次に、残った10億円-6億円=4億円は持分比率に応じて分配します。4億円は上記の比率で分配しますのでリターンの合計額は優先分配を加えるとこのようになります。

経営株主:2.13億

株クラ :0.53億 + 1億円(優先分配)=1.53億円

VC :1.33億 + 5億円(優先分配)=6.33億円

株式投資型クラウドファンディング種類株式を発行していた場合には、1億円が1.53億円になるので、約1.5倍になったことになります。

種類株主は、種類株式による資金調達の累計額以上で買収がされれば種類株主が元本として投資していた金額を優先的に分配されますので、投資リスクを抑えることができます。(種類株式の中での優先劣後関係がある場合や、残余財産の設定倍率などが異なる場合には計算の前提条件が変わります。複雑になるので、今回は解説の対象外とさせていただきました。)

まとめ

今回は、イークラウドが考案した、業界初となる種類株式(優先株式)を取扱うスキームについて、種類株式を発行する際の課題と、リターンの違いについて解説しました。

種類株式を活用すると、個人投資家もリターンを確保しやすくなります。ベンチャーからみた場合も、売却に至った場合に創業期の会社を応援してくれた個人投資家に対してリターンを確保したいという経営者が大半かと思いますので種類株式を活用することは合理的な選択であると思います。株式の一部転換や、種類株主総会など、実務が増える面もありますので仕組みをよく理解して株式投資型クラウドファンディングでも種類株式を使いこなしていただけると幸いです。

株式投資型クラウドファンディングはまだまだ黎明期の資金調達方法です。これからも、個人投資家に魅力的な投資機会を提供し、挑戦者に新たな資金調達手段を提供することを目指し、同業者やエコシステムの関係者と知恵を絞って業界のスタンダードとなるような解決策を考案して行きたいと思います。

株式投資型クラウドファンディングを活用した資金調達についてもっと詳しく聞いてみたい起業家(起業準備中)の方は、Twitterや問い合わせフォームよりお気軽にご連絡ください。

この記事が気に入ったらサポートをしてみませんか?