アーリーリタイア、(続)投資の現状

久しぶりの投資の状況です。

今回は、できればさらっと…。

【全体図】

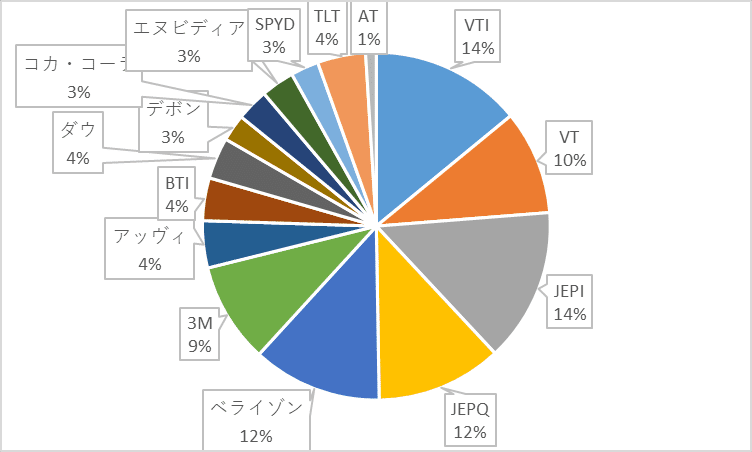

【米国株】

【日本株】

【11月の利確】

11月はサラリーマン時代の手取りの2ヶ月分の金額を利確することができました。

最も貢献したのは「日清製粉G本社」です。

10/27金曜日に数百株を買い、翌週の月曜火曜で、25%上昇しました。

100株を残し、すぐに売りました。

【考え方】

日清製粉G本社については、好決算の予想がうまくあたりました。

以下、その際の考え方です。

1.前年は特損

日清製粉は前年、海外事業の失敗で大きな赤字だった。

特損は昨年に計上済みで、今期は急回復と予想。

2.最大の取引先の業績が良い

同社の最大の取引先は山崎製パン。

山崎製パンは日本で最も小麦粉を消費している企業で、かつ日清製粉のシェアは高く、70%くらいあるらしい。

山崎製パンはパンの値上げ等がうまく行き、売上高・利益とも、急回復している。

小麦粉の使用も拡大しているはず。

3.小麦価格

政府が売り渡す小麦原料の価格は、ウクライナ戦の相場影響があり、過去最大級の高値圏の76,750円/トン。

伴い、小麦粉の販売価格も上がるため、売上高は過去最大級に上がっているはず。

【私の拙い予想】

山崎製パンの業績は来年も絶好調と予想。

政府発表の小麦の売り渡し価格はこれから11%下がる(68,240円/トン)予定ながら、パンの値下げはせず、収益性がさらに上がる。

パン値上げによる収益性の劇的改善をたやすく手放さない。

「ドライバー2024年問題で、物流費が上がっており…」「油脂など他の原料が上がっており…」等を、パンを値下げしない理由にする。

既に株価は上がってしまっているので、ぜひ押し目で買いたい。

【同社好調により、株価が動きそうな取引先】

・日清製粉G本社:△

オリエンタル酵母工業のイーストは好調。

但し、小麦価格引き下げで製粉部門の売上は大きく下がる。

・レオン自動機:○

設備投資・更新が旺盛に。

・ミヨシ油脂、日油:○

マーガリン、ショートニング等の需要が増える。

【外れた予想】

とは言え、わたしの予想は当たりません。

以下は6月にNOTEに書いた内容です。

以上、現在の投資の状況でした。

無職のわたしにとって、最大の脅威はインフレです。

インフレが進むいま、「現金を持っていること」=「資産を減らしていること」になります。

やはり、リスクとのバランスを見ながら、冷静に投資を進めて行きたいと思います。

昨年の12月に「リタイアアーリー」はできました。

今年、「ファイナンシャル・インディペンデンス」ができたか、来月締めたうえ、報告したいと思います。

ではまた…。

この記事が気に入ったらサポートをしてみませんか?