キャッシュレスと信用スコア

前回信用スコアとは何か、の基本的な話をしました。

2018〜19くらいまではスコアリング・ビッグデータ活用・キャッシュレスなどの言葉がメディアでも度々取り上げられ、期待と不安がせめぎ合っていた印象があります。

しかし、実際のところ日本において信用スコア系のサービスは全くパッとしていません。

Yahoo!スコアは炎上した記憶しかないし、J.ScoreもLINEスコアも‥あとドコモスコアリングなんてのもありますが認知されているとは言い難いです。

(Yahoo!スコアは炎上を受けて2020年8月にサービス終了していました)

そんなわけで、大手が乗り出している割には全然盛り上がっていないのが信用スコアです。

じゃあ、信用スコアに未来がないのかというと、そうでもありません。

前回も書いたように信用スコアの土台になるのは膨大なデータです。

名前や住所などの基本情報だけでなく、誰がどこで何を買ったかなどの購買データ、どんな人とつながっているかというSNSデータ等が分析の元として大量に蓄積される必要があります。

こうしたデータを集めるにはどうしたらいいのか。

鍵になるのがキャッシュレス決済です。

キャッシュレス決済の目的

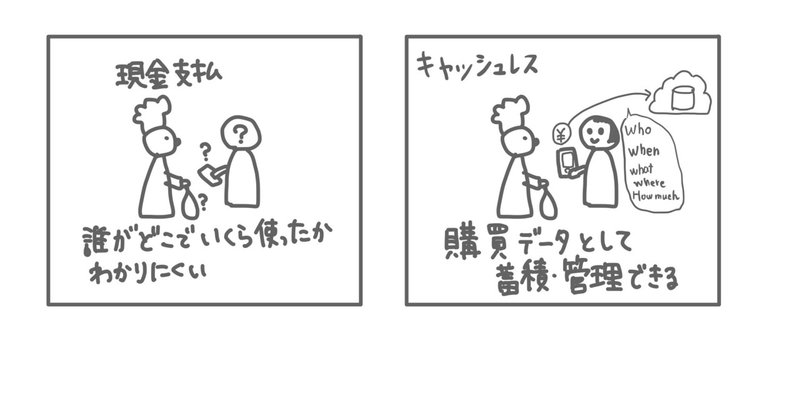

現金で支払ったものは、オンラインに記録しようがありません。

でもネットショッピングなら支払い情報は残りますね。

クレジットカードもカード会社が膨大な情報を保有しています。

suicaもそう。

そして2019年頃から続々増えたいわゆるQRコード決済サービスたちも。

ひとまとめにして現金じゃないものは全部キャッシュレス決済と呼ぶとして、この決済方法であれば誰が・いつ・どこで・何を・いくら買ったかがすべてデータとして残ります。

この購買データは大きな価値があります。

例えば

企業は購買傾向を分析することで販促活動に使えます。

(この商品を買った人はこんなものも見ています。とか)

このブランドは30代女性によく売れているなどの情報から新商品開発なんかもできますね。

国にとっても、収入を正確に把握できるので脱税対策になります。

金融業界にとっても現金を扱うのはコストがかかるので効率化になりますし、お金の流れが見える化するとマネーロンダリング対策にもなります。

もともとネットショッピングを事業にしていた企業はすでに膨大なデータを持っています。例えばAmazonや楽天、Yahoo!、メルカリ。

各社ともにユーザーを増やして自社経済圏を拡大させたい思惑があります。

経済圏を拡大させれば更にデータが集まり活用できる。

それなら多少コストを掛けてでも自社のキャッシュレス決済を普及させたい!

というわけでPayPayなどキャッシュレス決済事業が2019年頃から大盤振る舞いキャンペーンをはじめたんです。

キャッシュレス決済は、当然(お店からの)手数料収入が目的でもありますが、それ以上に自社経済圏の拡大・ビッグデータの獲得という大きな思惑があるんですね。

キャッシュレス決済と信用スコア

で、結局何が言いたいかというと。

キャッシュレス決済は結構普及してきましたよね、ということです。

たくさんのキャンペーンが功を奏したのも理由のひとつです。消費税増税に伴う国の施策も後押ししました。さらにコロナの影響で現金を扱うことへの抵抗感が増して一気に広い世代に使われるようになりました。

QRコード決済だけでなく、クレジットカードやSuicaなどの電子マネー

手段はいろいろですがキャッシュレスが普通のものとして受け入れられるようになったなと感じます。

購買データ、行動履歴データの蓄積は確実に進んでいます。

行動履歴というとなんだか監視されているみたいですが、先程も言った誰が・いつ・どこで・何を・いくら買ったかのデータだと考えてください。

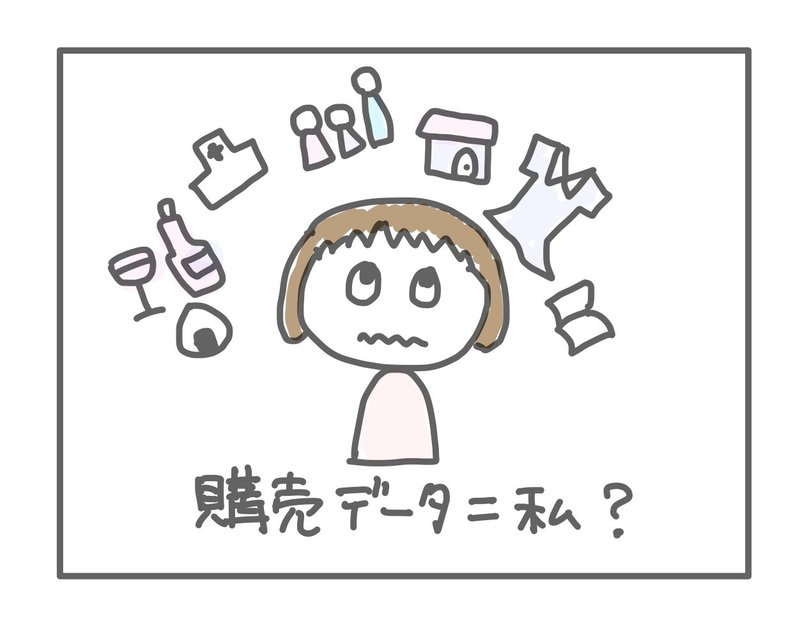

たかが購買データと思うかもしれませんが、もし私の購買データをすべてとある企業が持っていたらその企業は私の人となりをほぼ把握しているといえるのではないでしょうか。

だって、私がどのスーパーをいつも利用して、どんな金銭感覚でどういうものを買っているのか、外食の頻度は、子どもに習い事をさせて、どんなサブスクサービスを使って、どんな保険に入って、何の病院に行って、どんな漫画を読んで…お金を使うシーンはありとあらゆるところにありますから。

そしてこのデータこそ信用スコアの土台になるのです。

日本のハードルは高い

土台となるデータを集める手段(キャッシュレス決済)は徐々に普及してきました。では信用スコアサービスもこれからぐんぐんくるのでしょうか?

実は日本において信用スコアが広まるにはまだまだ高いハードルがあります。

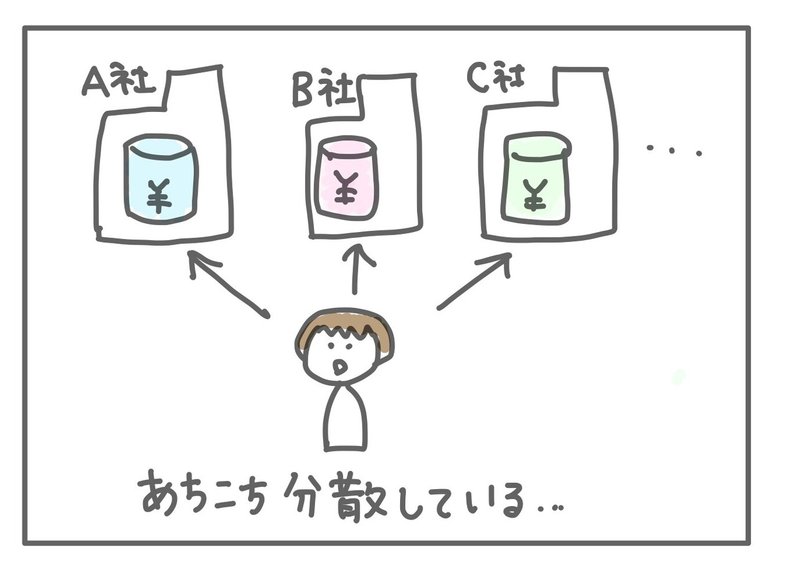

1.各社データが連携していない

先述したようにキャッシュレスになればあらゆる購買データをどこかの企業が蓄積することができます。

しかし、このデータは企業にとって宝の山です。データ囲い込み=自社経済圏なので他人と共有なんてまずしたくない。

また、法的にも無断で第三者提供することはできません。

つまり、データがあちこちに分散している状態なので総合的な分析ができない状態なのです。

中国のアリペイは巨大企業と国が本気出して実現できています。

しかし、今後も資本主義的観点+プライバシーの観点から日本を始め多くの国では1企業がデータを独占することは難しいでしょう。(GAFAのデータ独占は欧米でもしばしば問題になっていますし)

2.信用スコアの馴染みがあまりない

前回も書きましたが、アメリカではクレジットスコアが生活に密着した存在になっているそうです。でも日本では大多数の人があまりスコアで審査される機会がありません。カードローンやキャッシングなど、なんとなく審査や与信にグレーなイメージもあります。

そもそも日本人の銀行口座保有率は世界トップレベルで、クレジットカード保有率も高い。金融サービスの成熟度が高いんです。

信用スコアをあげて融資を受けたいというニーズ自体が比較的少ないのではないかと言われています。

中国も結局はニーズがあったから普及したので、日本で同じパターンが通用するかは疑問なんです。

3.法や仕組みが整備されていない

日本の金融関連の法律や仕組みはかなりレガシーです。

ニュースなどでもIT後進国といわれるほどですが、ITが未発達の時代にインフラが成熟してしまったからある程度仕方ないことでもあります。

下手に出来上がってしまったから壊すのが難しい。

FinTech企業の進出で後追い的な法改正が進められていますが、やはり後手後手というか抜本的な改革はできていない印象です。

基本、印鑑・紙・FAX・対面というレガシー文化がベース。。。。

あとは組織のあり方が責任の所在がはっきりしてないとか、システム開発の請負構造がダメだとか構造的な問題も根深いですね。。。

多くの賢い人が頑張ってくれていますが、抵抗勢力や変化するコストの問題でイマイチ遅れを取っています。

(事実だけ見ると超ダセェなと思いますが、中の事情を垣間見ると仕方ないよね、にんげんだもの…みたいな気持ちになります)

キャッシュレスの普及はおそらく進み続けるでしょう。

社会の受け入れや企業努力もありますが、何より大きい要因は誰にとってもメリットが大きいからです。

でもそれがイコール信用スコア社会には結びつかない。

日本ならではのハードルが邪魔しているし、信用スコア自体のニーズが怪しい。

次回は、日本における信用スコアの今後の展望について書いてみます。

この記事が気に入ったらサポートをしてみませんか?