書協・雑協、消費税の総額表示で出版社向けガイドラインを公表

日本書籍出版協会と日本雑誌協会と合同で組織する税制専門委員会は12月21日、来年4月1日から消費税の総額表示義務が生じることを踏まえ、その対応をまとめた出版社向けガイドライン「消費税の総額表示への対応について」を公表した。

今回のガイドラインは、総額表示義務発生前の2004年に公表したガイドラインをバージョンアップしたもの。当時は書籍に挟み込むスリップの突起部分(ボーズ部分)に総額を記載して対応する出版社が主だったが、近年は POS レジ化による販売管理が進行し、スリップを廃止する出版社が増加。そうした状況を鑑み、スリップがない場合の対応例を補足・説明している。

市中在庫の回収・返品などは必要ないと明記

また、スリップ等による総額表示への移行については、「新刊、増刷、常備寄託品」の入れ替えなどが可能なものから、随時実施してほしいとしている。ただ、店頭に残っている市中在庫については、回収や返品、店頭での差し替え対応までは必要なく、「法の趣旨を尊重しながら、現実的な運用を」と呼びかけている。

スリップ以外に、オビ、カバー、しおりなど4案を例示

スリップ以外の具体的な表示方法は、①オビへの表示、②表紙カバーに表示、③書籍カバーやシュリンクラップにシールを貼付して表示、④しおりのようなものを挟みこんで表示――の4つの事例を明記した。

いずれも、文字のフォントやポイント、色、配置などは各社の自由。ただ、どの表示方法を取っても、本体価格の表示については、書店のレジ対応からも必須であると付記している。

本体表記は必須!いずれか1か所に総額表示を

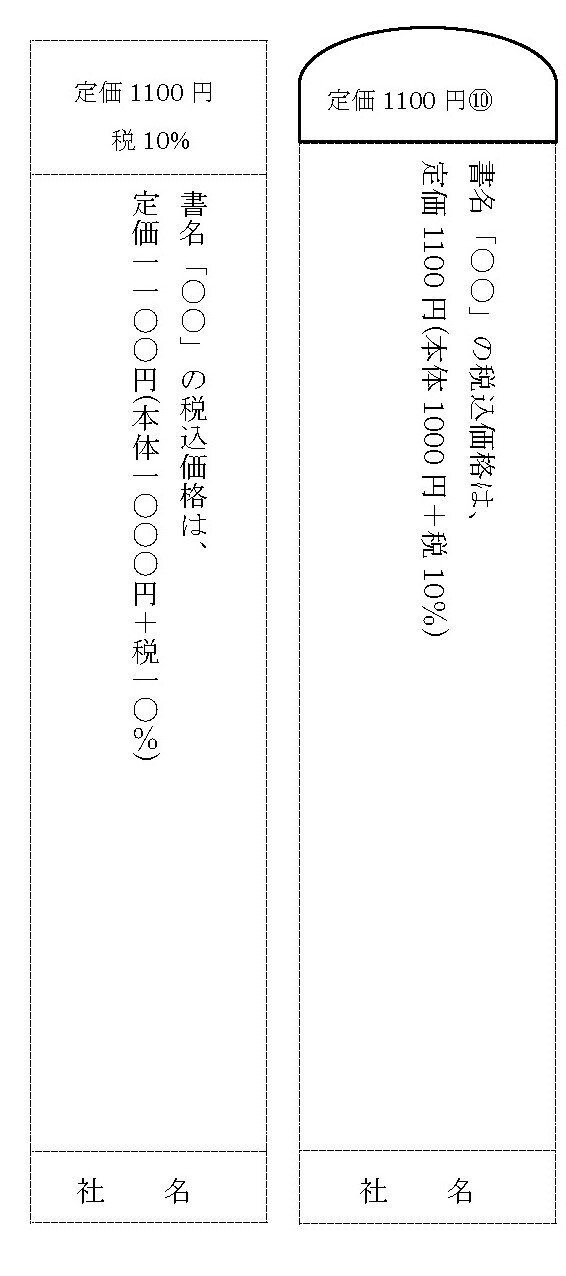

①については、表1側、表4側、背表紙側のいずれか1か所に記載。表示例としては「定価1,100円(10%税込)」「定価1,100円 ⑩」「定価1100円(本体1000円+税10%)」「定価1,100円(本体1,000円+税10%)」「定価1,100円(本体1,000円)⑩」「定価1,100円 本体1,000円 ⑩」――を挙げている。

②、③のケースでは、表4のISBNコード(日本図書コード)・2段バーコード(書籍JANコード)付近か、表1や背表紙のいずれか1か所に表示(現在と同様の位置も可)。記載内容は「定価1100円(本体1000円+税10%)」「定価1,100円(本体1,000円+税10%)」「定価1,100円(本体1,000円)⑩」「定価1,100円 本体1,000円 ⑩」――などとしている。

しおりはスリップのようにボーズ部分設けて表示を

④については、読者が一見して分かるよう、スリップのボーズのように出版物の天の上にはみ出させ、その部分に「定価1100円⑩」もしくは「定価1100円 税10%」などの記載方法を例示している(下図)。

そのほか、雑誌・ムックについては、定価440円(本体400円+税10%)の場合、「定価 440 円(本体 400 円+税10%)」「定価 440 円(本体 400 円)⑩」などといった表記方法を示している。

総額表示の対象は以下の通り

①総額表示は、「不特定かつ多数」へ出版物(あらかじめ価格を表示する を販売する場合に生じる義務であり、消費税額を含めた価格を小売り段階で消費者に示す必要があります。典型的には書店店頭での読者への販売が対象です。

②事業者間の取引(いわゆるBtoBや、「特定かつ少数」「不特定かつ少数」「特定かつ多数」への販売は対象外であり、総額表示は不要です。例えば、外商等による図書館や学校、学校図書館への販売は、国公立であれ私立であれ、総額表示の義務は生じません。

③インターネット書店での通販では、販売時にWebサイト上で総額が表示されていれば、読者に配送される個別の商品に総額が表示されている必要はありません。 書店での客注品についても、注文時に広告やチラシ等で消費者に総額が知らされていれば、同様です。

④新聞広告やチラシについては、「不特定かつ多数」への販売目的となるため総額表示が必要ですが、事業者に向けたカタログや目録の場合は、総額表示の義務は生じません。

⑤書店やCVS 等の売り場において、この棚の商品はすべて定価○○○円と表示したり、出版社による箱型の専用ラック(例えば運勢の書籍や、グッズとの複合商品等)に「各巻定価〇〇〇円」等と総額が表示されていれば、個々の商品への総額表示は必要ありません。

同ガイドラインは日本書籍出版協会と日本雑誌協会のホームページに掲載している。

この記事が気に入ったらサポートをしてみませんか?