MMTにおける「税が貨幣を動かす」ビューの論理(レイ本の第7章)IV

レイ『現代貨幣を理解する:完全雇用と物価安定への鍵』(Understanding Modern Money: The Key to Full Employment and Price Stability)2006年版における、第七章「税が貨幣を動かす」ビューの論理(The Logic of Taxes-Drive-Money View )の個所のゲリラ訳と解題、その四回目。

この話だけのマガジンとしてもまとめています。

ここまで

第一回でこの章の、第1節から第6節の冒頭を。

第二回は第6節「銀行の発達」だけを。

第三回は、次に進む前にここにおける「準備金」という言葉について注意を促しました。

今回も先へは進まずに、次の三つのことを書こうと思います。

債務ピラミッドの説明

Lender of Last Resort(最後の貸し手」の説明

金利はどう決まる?の話

債務ピラミッドの編成

MMTに関心のある方はすでにご承知と思われる「債務ピラミッド」ですが、これはレイの先生だったミンスキーから継承された概念だそうです。

この本の第二章でも次のように説明されていました。

「ミンスキーによれば『負債のピラミッド』があり、その頂上に中央銀行が位置している」(p35)。

このように、第7章の「モデル」に先立って概念の説明はなされていたのですが、この第7章の仮想モデルによってレイが記述しようとしているのは、ひとつにはこのピラミッドの構造を記述することであり、もう一つは税がそれを動かすさまを描くところのにあると言ってよさそうです。

「税が貨幣を動かす」の土台として「債務ピラミッド」が語られている。

現代の資本主義経済に投げ込まれているわたしたちは、この構造に投げ込まれている存在だと言っていると読みましょう。

次のような記述もありました。

現代のすべての資本主義経済は不換貨幣システムに基づいて運営されており、不換貨幣は財務省によって直接発行されるか (米国のように財務省が硬貨を発行する)、または中央銀行を通じて (米国のように) 発行されます。米国では、FRB が紙幣を発行している)を政府の非兌換な債務として扱っている。 この不換貨幣は通常、法定通貨として機能する。つまり「公的および私的なすべての負債」を履行する貨幣として裁判所によって認可されている。 それは、最終的に税金の支払いに受け入れられる唯一の貨幣でもある。また、銀行の負債(要求に応じて、または特定の待機期間後に)と交換できる貨幣でもあり、銀行間の清算および中央銀行と民間銀行間の清算に使用される。それは公と私の支払い共同体ををつなぐ貨幣である。それは、債務ピラミッド (もしくはヒエラルキー) の頂点に位置するお金、またはまたは最も「'definitive'(信頼のおける)」「'valuta'(価値のある)」貨幣である 。これは国内で使用される最も流動性の高い負債であるが、国内で外貨が使用されるようなめったにない状況(今日の旧社会主義国の一部の場合のように)を除く。 理解すべき最も重要なことは、正常に機能している現代経済では、国内の不換貨幣は常に国内の生産物と引き換えに受領されるということである。 ドル価格で販売されているものはすべて、米国の通貨(硬貨または紙幣)を渡すことで入手することができる。

アイコンの定義

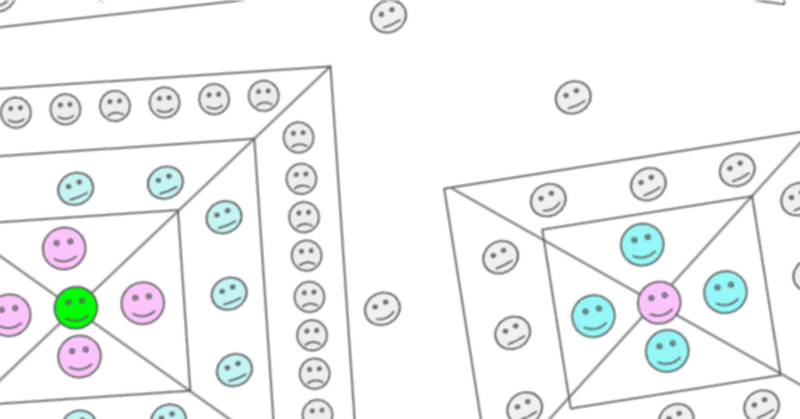

それではさっそく、このモデルにおいて第6節「銀行の発達」で登場した「中央清算銀行」>「マネーセンター銀行」>「コミュ二ティ銀行」の関係を「ピラミッド」で図示してみたいと思います。

そのためにアイコンは次のように決めておきましょう。

さて、これらの関係は、このような立体的構造として把握できますね。

ピラミッドの形をしている!

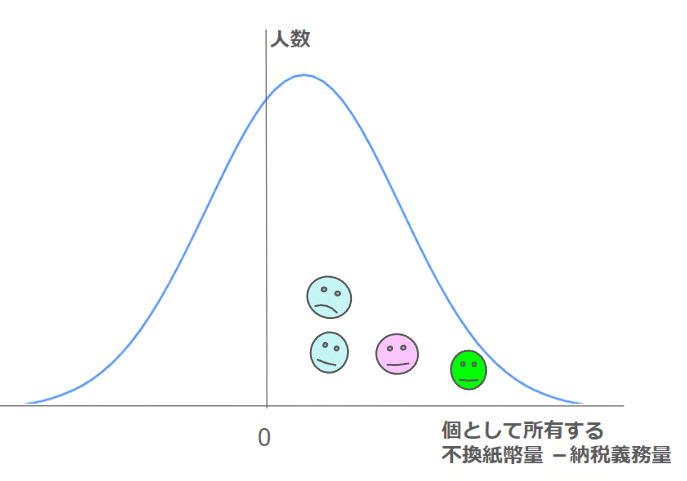

これを分子の分布モデルでいうと、各銀行はおそらく、正規分布の「超過の民」の側にいて、しかも階層(ヒエラルキー)上位の銀行ほど、超過量が多いポジションにいると想定されます。

せっかくなのでピラミッドを立体的に把握しよう

次に、ピラミッドを立体的に把握しましょう。

債務ピラミッドの図による説明は数あれど、そこまでやった人はまだ見たことがないので!

次に。

中央銀行がないときのピラミッドたちの図

このモデルでは、政府が中央銀行制度を思いついて導入する前の時期に「何度か破壊的な金融危機」が起こるとされていました。

そのときはおそらく、おおむねこのようになっている。

ピラミッドに属さない人も存在しえることを意識するのは大事なことだと思ったので書き足しています。

たとえば自給自足で自己完結する個人や集団で生活して、課税もされていないひとたちの存在も考えられるからです。

破産はかならず起こる

さて、これだと破産は避けられません。

なぜでしょうか?

第7節「銀行の発達」の段落3には次のような記述がありましたね。

部分準備システムの宿命により銀行家には、手持ち資金以上のドルを預金者たちから要求される危険性がある。

破産しそうになった(引き出しが殺到して準備金が底をつきそうになった)銀行であれば、自分より大きい銀行に助け(融資)を求めることができます。

つまり小さなピラミッドは、大きなピラミッドに吸収されることによって破産を免れるようにすることができる。

しかし大きな銀行になればなるほど、資金(不換ドル紙幣)を融通してくれる銀行を探すことが困難になります。

もし一番大きい銀行にそれが起こったら、ピラミッド全部が倒れることになり、社会的な影響は破壊的なものになるでしょう。

最終的には、諸銀行の準備金の大部分はマネーセンター銀行の帳簿上の貸方(Credits)に過ぎないものになり、現物のドル紙幣の大部分は中央清算銀行が持っていることになる(それ以外は各銀行が日々の引き出しのために保有する準備のドル紙幣部分)。 こうして準備金は「中央清算銀行」たちに「ピラミッド化」されることになる。 この中央清算銀行は、必要に応じて準備金を貸し出すことで、個々の銀行の取り付けを防ぐことができるだろう。 ただし、システム全体の暴走を阻止する能力は、中央清算銀行が持つドル準備に制限される。

Lender of Last Resort(最後の貸し手)の導入

政府は何度か破壊的な金融危機を繰り返した後で、「中央清算銀行」たちの機能を引き継ぐ政府中央銀行を設立することがその解決策であると認識する。

かくしてこのモデルでは、何度かの危機を繰り返した後でようやく政府はそれを防ぐ方法を認識した、としています。

そしてようやく、政府直轄の中央銀行が中央清算銀行たちの役割を引き受けるようにするのです。

この政府中央銀行が、国家全体の清算システムを運営しシステム全体の暴走を阻止するために、金融慣行を規制し必要なドルを供給する最後の貸し手として機能するようにするのである。たとえば、最低限必要な準備率を設定することが必要になるかもしれない。また政府中央銀行が、銀行資産(貸出し債権や国債など)に対して準備金を貸し出す「割引窓口」を運営する案もあり得る。ここで、政府運営の中央銀行による融資は、金庫に保管されているドルの量によって制約されることは全くないことに注意せよ。政府はドルの供給者として、いつでも必要なだけドルを作り出すことができたのだった。政府運営の中央銀行がいつでも取り付けを阻止できる一方で、民間の中央清算銀行には阻止できない理由はここにある。

これで安心!というわけ。

どうでしょうか。

中央銀行の役割、Lender of Last Resort の概念と、それがどれほど大事なのかを、たとえば中高生にきちんと説明したいのであれば、こういうモデルが必要だと思うんですけどね。

たとえばミンスキーは金融危機を一般化してみせました。一般化とはとりもなおさず個別の歴史を捨象することにほかなりません。つまりそのためにモデルが要るのです。

日銀の説明にリンクしておきます。この説明は妥当ですが、一般化した図があった方がよくないですか?

金利の決定メカニズムとマルクス理論との矛盾

ようやく金利の話にたどり着きました。

債務ピラミッド構造を通じ、すべての不換紙幣単位建て(ここではドル建て)の貸借関係が、中央銀行が銀行と取り結ぶ貸借関係と連動する様子、それは上までイメージが掴めたと思います。

貸借関係を取り結ぶ二者がその約束を確定させることは、必ず金利をいくつに設定するかを含んでいます。

金利はどのように決まりましたっけ?

そのメカニズムは第七章の最初の節に記述されていました。

収入不足の家計は、不換紙幣の単位建ての負債を発行し、その見返りに収入超過の家計からドルを融資してもらい、納税に充てることができる。この融資の金利であるが、それは、貸し手側が借り手の債務不履行の可能性を負担し、また貸し手にとってはドルを手放す「不安」を補償するために、国債金利にいくらか上乗せされたものになる(なぜなら、純貯蓄(超過)は、将来の納税義務の支払いを困難にする可能性をはらむ可能性に対しての保護の役割を果たすものであるから)。

この件は第二回でも強調しておきましたが、あらためて。

金利についてのここの説明は、利潤の獲得をべつだん求めない人たちの間でも成立する金利の根拠の説明として、とても頑強です。

一方、これはマルクスの「金利は剰余価値の現象形態である」という説明とは対立するものです。

よって、マルクスの理論とMMTの理論を連結するためには、ここは避けて通れないところ。

ワタクシなりの内なる答えは持っていますが、それは別の機会に。

この記事が気に入ったらサポートをしてみませんか?