資産運用におけるリスクの操り方

(1) 標準偏差をリスクと呼ぶことについて

投資商品において、およそリスクほど厄介な存在はありません。リスクがゼロでリターンだけを得られるなら、何の苦労もないです。しかしながら、リスクをとらえどころのない存在としてしまっては、分析のしようがありません。

投資の世界ではリスクを可視化する手法は存在します。標準偏差をリスクと表現しようという試みです。標準偏差をσ(シグマ)と表記するケースもあるようです。

リスク=標準偏差

リスクが標準偏差であるならば、つまり「リスクは過去のデータである」となります。普通の人の想像するリスクとは「未来の不確かさ」だと思います。この定義に違和感を覚えるのは当然のことと思います。

(2) 過去、交通事故に遭わなかった事実はリスクと呼べるのか?

明日、もしかしたら交通事故にあうかもしれない、と考えるのはリスクです。しかし「過去一年間事故に遭わなかった」ことは普通はリスクとは言いません。しかし投資の世界で何故過去の事をリスクと定義してみたのかと言えば、それは分析の対象となり、数値化できるからです。また、仮に過去の事であってもそれをリスクと理解することは不可能ではありません。

「ある交差点での一日当たりの事故発生率は0.2%」

と表現された場合、このデータ自体は過去のものですが、自分がその交差点を渡るときの参考データとしては使えるようになります。他の交差点との事故発生率と比較して「この交差点は危ないから特に気を付けよう」と備えることも可能になります。このように、かりに不完全で違和感のある定義であっても「リスク=標準偏差」を受け入れることで、我々は、未来を予測するツールを手に入れることが出来ると考えています。

(3) ナイキ株、明日は下がるかも知れない、という病

しかし、現実には過去のデータに基づいて未来を予測する場合、一つの障害があります。資産運用にはびこる非科学が正しい運用の邪魔をします。端的に言って、投資信託を買ったり相場を張ったりする行為は、すべからく「過去のデータを観察し未来を予測する」ことに他なりません。ところが、

「このナイキ株は、過去40年に渡って、安定的に株価が上昇しており、平均リターン20%以上です。だからこの先もナイキ株は上がり続ける」

という考え方には、かなり多くの人が否定的意見を持ちます。「昨日までは良くても明日のことは分からないはずだ」と口をそろえる現象が起こります。大体10人中9人は否定的です。しかしこれは非常に非科学的な見地です。どういう訳か個別株診断においては「過去のデータを観察し未来を予測する」という科学的な見地は、場合によっては乱暴にして一瞬にして消え去ります。更に別の例えを上げると、その非科学がもっと明確になります。

(4) S&P500には必ずひれ伏すべし、の謎

「S&P500の過去30年の平均リターンは8%以上です。だからS&P500連動のインデックスファンドを買いましょう」

と言うと、今度はナイキ株よりも格段に多くの人が賛同してしまいます。皆さんの考えていることは分かります。「ナイキ株は倒産するリスクがあるが、S&P500は倒産リスクがないから」です。しかし、これこそ非科学の最たるものです。もしそのように主張するならば、先にナイキが倒産するリスクを数値化しなければなりません。リスクとリターンを比較したうえでナイキ株のリスクの方が大きくなければいけません。そうして初めて「ナイキ株の方が危ない」としなければなりません。しかし現実には、そのような計算をすっ飛ばして、多くの人がただ単純に「ナイキ株は明日下がるかも知れない」「しかしS&P500は明日も上がるだろう」と論理飛躍を正当化してしまいます。

(4) データは、個人の相場観よりは信頼できる

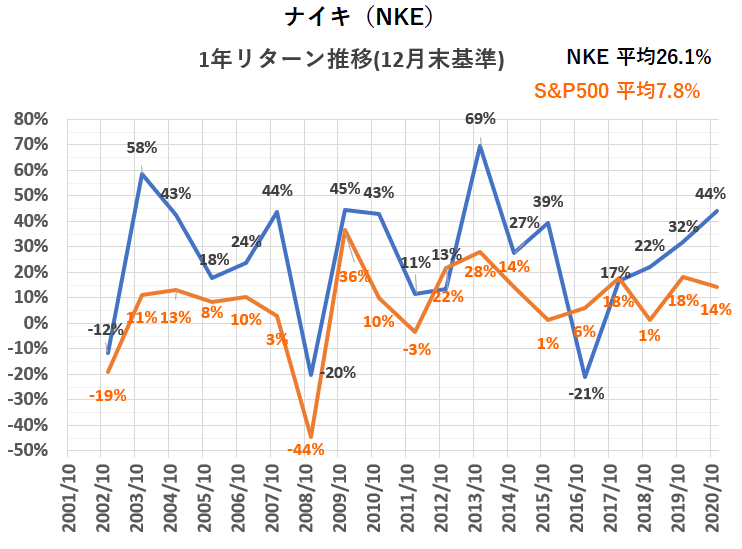

現実のデータは以下のようなものです。まずリターンですが、過去20年間において、ナイキ株の平均リターン(株価上昇)は26.1%なのに対して、S&P500は7.8%です。(配当含まず)

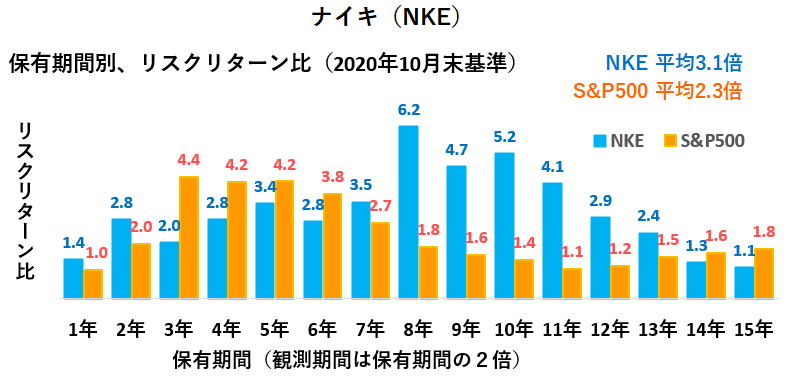

リスク(標準偏差)については、1年保有(観測2年)から、15年保有(観測30年)までのリスクリターン比の平均を比較すると、ナイキ株は3.1倍なのに対して、S&P500は2.3倍しかありません。標準偏差をリスクと定義したデータが示す科学は、ナイキ株の方がS&P500よりもリスクが格段に低いことを示しています。

リスクリターン比(倍) = リターン/リスク

リターンがリスクの何倍あるかを分かり易く表現できる指標

(RRs分析オリジナル)

無論、このような方法でリスクを検証することは、未来のリスクを知らしめるものではありません。未来予想が常に不完全なものであることは否定しません。しかし、このような分析こそがデータサイエンス、科学的な検証であり、投資判断のよりどころの一つとすべきものです。

繰り返しになりますが、「昨日まで上がっていたから、明日は下がるかも知れない」という感性には(これは至って普通の感覚であることは認めますが)、何の科学的根拠もありません。

(5) まとめ

このように、もしも我々にとって、リスクというものが心配の種であるならば、何らかの客観的手法でこのリスクを分析し操る能力を身に着けることが必要です。これが不確実な未来に向かって資産運用をするための、重要な一歩だと思われます。未来の不確実性に対して、怖いという感覚だけを持ったり、ハイリスクハイリターンが当たり前なのだ!として蛮勇を行えば、うまく行かないのは当たり前だと言えるでしょう。

この記事が気に入ったらサポートをしてみませんか?