【解説】決算書が読めるようになったキッカケは「過去10ヶ年のキャッシュフロー計算書」を並べたから。

【理由】キャッシュフロー(お金の流れ)を理解しようとすると、自然と「決算書の各項目」の関連性を意識することができるようになったため

こんにちは、Noriです。

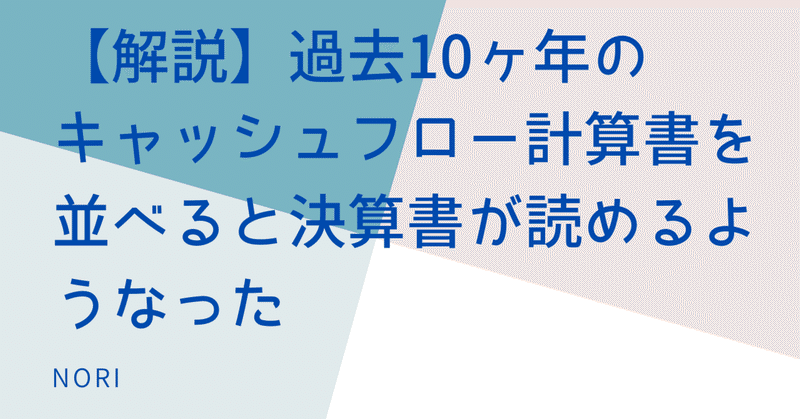

いきなり本題に入りますが、決算書を構成する主な3つとして、「貸借対照表(資産/負債/資本)」と「損益計算書(売上高/費用/利益)」、そして「キャッシュフロー計算書(お金の流れ)」があります。

ちなみに「貸借対照表」も「損益計算書」も『お金の受取/支払がない数字』が含まれていることもあるので、しっかり学習していないと理解できない可能性が高いです。

一方で「キャッシュフロー計算書」は「お金の流れ」という実体を表しており、個人的にはイメージがしやすい印象です。

ちなみにある視点から見た場合、経営の前提は「会社で働く方々の自己実現や社会への貢献を続けるために、お金を増やして発展していくこと」だと思います。その視点からも「キャッシュフロー計算書(お金の流れ)」を基に分析をスタートすることは理にかなっています。

あと「キャッシュフロー計算書」は「貸借対照表」と「損益計算書」を合算して作成することができます。

そのため、「キャッシュフロー計算書」を読み解こうとすると自然と「貸借対照表」と「損益計算書」の重点部分を理解することにつながり、「決算書における数字の関連性」を紐解くことができるようになるのです。

しかも「キャッシュフロー計算書」は区分分けがされていて、どんな方向性で紐解いていくべきかをガイドしてくれます。

その区分は3つで、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」です。

それぞれの区分の意味としては

「営業活動キャッシュフロー」:『本業などで稼いだお金』のこと。

「投資活動キャッシュフロー」:『投資で出た/入ったお金』のこと。

「財務活動キャッシュフロー」:『資金の獲得/返済』のことです。

1.財務活動によるキャッシュフロー

おそらく一番わかりやすいのが「財務活動によるキャッシュフロー」です。

投資家が自社の株式を買ってくれたことによる「お金の増加(資本金の増加)」や金融機関からの借入が増えたことによる「お金の増加(借入金の増加)」があります。

また投資家への配当金の支払いは「お金の減少(配当金の増加)」となり、

金融機関への返済は「お金の減少(借入金返済)」となります。

つまり、返済が必要なお金かそうでないかに関わらず「資金獲得=資金プラス」となり、金融機関への返済が必要な場合は、「借入金返済など=資金マイナス」となります。

2.投資活動によるキャッシュフロー

つぎにわかりやすいのが「投資活動によるキャッシュフロー」です。

投資目的の株式を購入した場合は「お金の減少(株式購入)」、また売却した場合は「お金の増加(株式売却)」となります。

また大型投資に向けて、元々使用していた機械を売却した場合は「お金の増加(機械売却)」なり、新たな新型機械を購入した場合は「お金の減少(機械購入)」となります。わかりやすくまとめると投資をした場合はお金が出ていくため「お金の減少」、投資して保有した資産を売却した場合は「お金の増加」となります。

3.営業活動によるキャッシュフロー

最後は「営業活動によるキャッシュフロー」です。

税金分を引かれる前の「利益」を基準にして、お金の支払いがない費用である「減価償却費」などを加え、さらに法人税などの税金を引いて、「主に本業で稼いだお金」を算出します。

特に「営業活動によるキャッシュフロー」は「貸借対照表」と「損益計算書」の各項目がたくさん出てくるので、この項目は資金が増えるから「プラス」、あの項目は資金が減るから「マイナス」など、項目の性質を考えながら「お金の増減」への影響を見極めることで自然と決算書を読み解くことにつながっていきます。(一番読み解くのが難しいと思いますが、利益が出ていても、本業からお金が入ってきていない会社もときどき見受けられるので非常に重要な項目です。)

・経営がうまくいっている会社の「お金」の流れ

あと経営がうまくいっている会社は下記のような流れで「お金」が動くことが多いです。

「お金を集める(借入金など)→ 本業に投資する → 売上増/利益増 → お金が増える → 借入金を返済する」

それをキャッシュフロー計算書に当てはめると「財務CFが増加(借入金増加)→ 投資CFが減少(設備投資) → 営業CFが増加(本業で稼ぐ) → 現金残高増加 → 財務CFが減少(借入金減少)」となります。

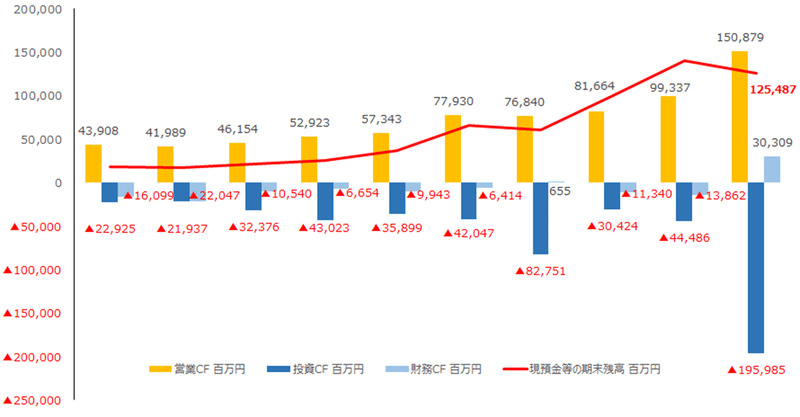

タイトルに書いているように「過去10ヶ年のキャッシュフロー計算書」において「営業CF/投資CF/財務CF」をベースにして並べてみると「お金の流れ」について大まかな傾向が把握しやすくなります。(下記はある上場会社のキャッシュフロー増減グラフです。基本的には本業の儲けで十分なお金が得られており、その中から投資や借入金返済を行っていることがわかります。※大型投資を行った年度を除く)

仮に「損益計算書」や「貸借対照表」がわかっていなくても、キャッシュフロー計算書を並べるだけで経営が順調かそうでないかがすぐにわかるので非常に便利です。

・キャッシュフロー計算書から会社の課題を見つける方法

私の場合は「過去10ヶ年のキャッシュフロー計算書」の数字で目立つ部分に着目して、そのあと該当する数字を「損益計算書」や「貸借対照表」で見るように心がけています。

たとえば、経営が順調な中で大型投資を行ったが、そのあと営業CFが伸び悩んでいたとしましょう。

その場合は、まず投資前と投資後の年度別「損益計算書」を確認して、「売上高の増減」と「費用の増減」を大まかに捉え、具体的にどの項目が変化したかを確認します。

そのあと、どんな大型投資を行ったかを「貸借対照表」で内容確認します。

大型投資自体が失敗している場合はその要因を探るために、過去に同じような大型投資があればそれと比較するようにします。

同じようなタイプの投資であれば、経営陣が交代していないか(意思決定の仕方が変わる)や市場の状況(投資タイミングや適切な規模設定)や強力な競合他社が出現していないかなどを確認します。

また以前の投資と異なるタイプの投資であれば、今回は投資の意思決定に至るまでの「情報収集、情報分析、分析結果の解釈」のいずれかで失敗している可能性が高いことがわかります。

こうしてキャッシュフローの数字を起点として、数字が変化した証拠集めをしていくと自分なりの「経営分析」ができます。

このとき決算書の読み方として大事なことは、「まずは数字だけを純粋に分析する」ことです。

もし「大型投資 → 売上高/損益」の順番で確認した場合に、最初の段階で投資自体の失敗がわかってしまうと売上高/損益が悪くなるイメージが先にできてしまうので、損益計算書で実際に悪い数字を見たときに流してしまう危険性があります。(先入観によるミス)

しかしながら、「売上高/損益 → 大型投資」の順番で確認した場合は、各項目の増減からどんな投資をしたかの仮説を立てることができて、数字への執着心も芽生えます。

そして、その仮説を基に投資内容を確認すると自分の分析が正しかったかの確認もできるため、「仮説思考/数字センス」が格段に磨かれます。

また「経営分析」といえば「経営指標」という便利なものがありますが、その使い方についても次回話をしていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?