過小評価される石油会社

米国の石油ガス探査・生産関連の指標の一つとされるXOP(ETF)は、米国の原油価格指標WTIの年間上昇率58%を上回る、62%の上昇を記録し、2021年の市場の勝者の1つとなった。

しかし、それでもコロナ直前の水準にようやく戻った程度で、従来の原油価格とXOPの関係からすると、いまだに相当安い水準に留まっている。例えば、2018年1月の原油価格は、現在の100ドルより40ドル安い60ドル/バレルだったが、XOPは今より50%高かった。原油価格が100ドル/バレルを超えていた2014年頃、XOPは今の3倍だった。

金融サービス会社レイモンド・ジェームスのアナリスト、ジョン・フリーマンは、「石油・ガスの生産者は、他の市場よりはるかに低い評価で取引されている」と指摘している。

事業価値の指標EV(Enterprise Value、株式時価総額+純有利子負債-非事業用資産+少数株主持分)を、企業収益力の指標であるEBITDA(利払い前税引き前償却前利益、簡便的には営業利益+各種償却費)で割ると、その企業を買収した際のコスト回収年数の目安となるEV/EBITDA(簡易買収倍率)という指標となる。

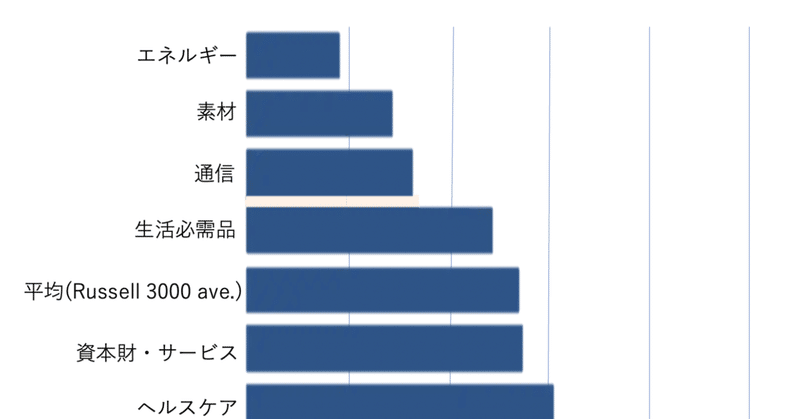

図に示すように米国の石油・ガス生産者のEV/EVITDAは、他のどのセクターよりも低く、最も高い情報技術セクターの5分の1、過去10年でも最低となっている。このように、収益力が高いにも関わらず、企業の価値が低く評価されているということは、このセクターの将来がマーケットに悲觀視されているということを意味している。

最近では、気候変動活動家は広告業界をターゲットにしていて、石油ガス業界がイメージアップを図るのをさらに難しくしている。CleanCreativesというグループは、化石燃料業界と取引したり気候変動に関する誤った情報を流布したりしているとされる広告代理店のリスト「F-リスト」を公開している。その中には、エクソンモービル、シェブロン、BP、シェルなどの石油メジャーと取引している、電通、Edelman、WPPといった大手広告代理店の名前がある。既に、一部の広告代理店は、気候変動に有害とみなされる顧客との取引や、虚偽とみなされる主張を行うことに関する評判リスクが、広告事業の脅威となっていると認めている。

ブラウン大学のロバート・ブルル客員教授らの研究によると、広告代理店は気候政治において「主要な組織的アクター」であり、石油会社の広告を制御することは「環境論議を操作するための支配的な戦略」であると結論付けている。この意味において、Crean Creativesは、ブルル氏の理論をまさに実行していると言えるだろう。

こうした広告業界の変化が実際にどれだけの影響をもたらしているかはわからないが、ESG投資トレンドなど、石油ガス業界の将来への悲観的な市場マインドにより、銀行や機関投資家はますます同業界への投融資を避けるようになっており、比較的高い原油価格水準にも関わらず開発投資は二の足を踏んでいる。ノルウェーのエネルギーコンサルタント、ライスタッドエナジー社によると、2021年の世界の石油ガス発見量は、過去75年間で最低のレベルとなる見通しだ。

(EPレポート 2037号(2022年2月発行)より一部を改変して掲載)

サポートよろしくお願いしますm(_ _)m

この記事が気に入ったらサポートをしてみませんか?