地震が起きた時、日常を取り戻すために地震保険ができること #2

2024年の新年をお祝いしていたその時、地震は突然やってきました。

1月2日の現在も状況は悪化しており、今も多くの方が困難に直面していると思います。

被害に遭われた方々が一日も早く安心して日常を取り戻せるよう、離れた土地からではありますが、お祈りしております。

また寄付をすること以外に自分で何かできないかと考え、自分の身を置いている職業のことも踏まえ、日常を1日でも早く取り戻すための保険の重要性について書きたいと思います。

現在被害に遭われている方、今回の地震を機に対策を考えている方などに少しでも有意義な情報を提供できたらと思います。

地震保険の概要について

財務省のHPには以下のように記載があります。

地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任を政府が再保険し、再保険料の受入れ、管理・運用のほか、民間のみでは対応できない巨大地震発生の際には、再保険金の支払いを行うために地震再保険特別会計において区分経理しています。

政府と損害保険会社が共に運営を行なっている、極めて公共性の高い保険商品となっています。

地震による被害は3.11を見ても非常に甚大ですが、政府が再保険の役割を担っているため、しっかりと保険金が支払われた背景があります。

地震で起きた火事や津波は、地震保険の対象

「火事が起きたらもちろん全て火災保険で補償されますよね?」

これは半分正解で半分不正解です。

火災保険では「地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。」

2024年1月1日の地震でも火災が起きている報道がなされていましたが、もし火災保険だけにしか加入していない場合、保険金を受け取れません。

実際に日本損害保険協会のHPを見てみるとその文言がしっかりと記載されています。

地震による火災は火災保険では補償されません。

地震保険で備えましょう。

同じ考えで、「火災保険には水災もカバーできるって書いてあったから、津波も補償できるよね?」

という考えをお持ちの方もいたかもしれません。

残念ながら、津波で被った損害も地震保険の補償範囲で、火災保険に入っているだけでは保険金を受け取ることができません。

せっかく保険に入っていたのに本当にお金がほしい時にもらえない、、、

そんな悲しい状態にならないためにも、地震保険の付帯をお勧めします。

地震保険の商品説明

それでは地震保険の有用性を理解していただいた上で、実際の商品を見てみましょう。

地震保険はどこがお勧め?

結論から言うと、どこの保険会社に入っても地震保険の値段は変わらず、補償の内容にも差はありません。

これは地震保険が政府と損害保険会社で運営していることが大きな理由です。

また地震保険はどこの保険会社でも、単独で加入することはできません。

必ず火災保険とのセット加入となります。

したがってどこの保険会社で地震保険に入るかは、現在加入している火災保険の保険会社で加入するのが良いと思います。

どんな時にお金がもらえて、どんな時にもらえないの?

ここでは個人向け商品の話をしていきます。

(企業向けの商品もあります。)

保険の対象

居住用の建物・マンション戸室、家財

(火災保険の保険の対象が建物のみの時、家財は補償できません)

支払われる例

①地震で建物が倒れた時

②地震が原因となる火災で家が燃えた時

③地震が原因となる津波で家に損害が与えられた時 等

支払われない例

①損害の程度が一部損に至らない損害

②門・塀・垣のみに生じた損害

③地震等が発生した日の翌日から起算して10日を経過した後に生じた損害

④地震等の際における保険の対象の紛失・盗難によって生じた損害 等

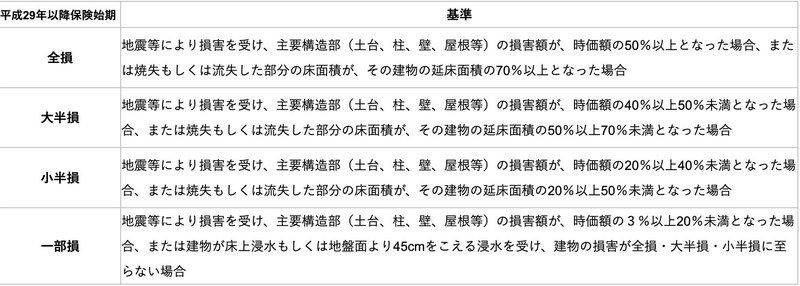

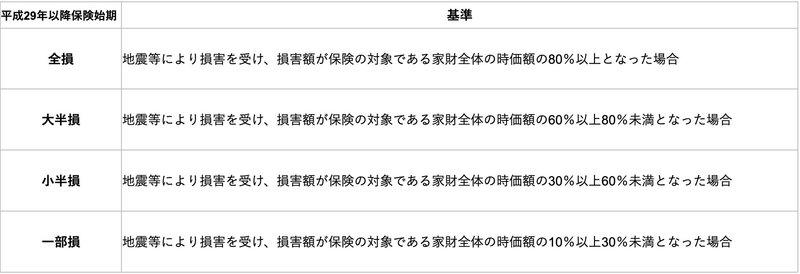

もし地震の被害に遭ったら、いくらもらえるの?

地震保険では、保険の対象である居住用建物や家財が全損、大半損、小半損、または一部損となったときに保険金を受け取ることができます。

全損〜一部損について聞き慣れないと思いますので、下の図を見てみましょう。

また、どんな時に全損と認定されるのか? と思う方もいらっしゃると思うので、次の図で理解をしていきましょう。

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

地震保険を理解する上で注意したいこと

ここまで地震保険の有用性、必要性を語ってきましたが、非常に注意するポイントが一つあります。

それは、「建物が全損認定されたとしても、同じ建物を作るだけのお金がもらえないという事実」です。

例にすると、完全に倒壊してしまい、作り直すのに1億円かかる建物があったとします。

この時、実際に受け取ることができる金額は、最大でも5000万円となります。

地震保険に入っているのにも関わらず、なぜこのようなことが起こるのでしょうか?

それは地震保険の保険金額の設定が理由です。

「保険金額って言葉わかるようでわからないな」

このような感覚をお持ちの皆さん全く問題ないです。

解説していきます!

保険価額と保険金額ってなんだ

簡単に以下のように違いをまとめることができます。

・保険価額

⇒保険の対象を金銭的に評価した金額のことです。

・保険金額

⇒保険契約において保険の対象に対して設定する契約金額のことで、お支払いする保険金の限度額となります。

つまり保険価額は今の建物がいくらなのか、同じ建物を作るにはいくらかかるのかを表し、保険金額はもし事故が起きた時に受け取れる金額の上限値として理解することができます。

ここでこんな疑問が湧いてきませんか?

「建物が1億円と評価できるなら、保険金額を1億円で設定すれば、地震で倒壊して全損認定されたら1億円もらえるのでは?」

ここに地震保険の注意ポイントが隠れています。

地震保険の保険金額は100%にできない!!

地震保険の保険金額は以下のように決められています。

火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。ただし、建物は5,000万円、家財は1,000万円が限度です。

つまり、火災保険の保険金額が1億円の契約の場合、地震保険は最大でも5000万円までしか設定ができなく、全損しても5000万円までしか保険金をもらうことができません。

なぜ最大でも保険金額の50%までなのかについては、明確な理由があります。

地震は発生の予測ができず、また、地震が発生した場合の被害は広域にわたり、場合によっては、その損害額も巨大になります。損害保険会社の担保力、国の財政にも限度があることから、火災保険の保険金額の50%までに制限しています。

火災事故は一件単位で起こることがあっても、地震となると十数件、時には数万件が一度に被害を受けることがあります。

ただ火災保険の保険金額の最大50%しか補償できないとしても、地震保険は日常を1日でも早く取り戻すために重要な保険商品です!

地震保険の補償に上乗せできる特約があります!

前項でがっかりさせてしまった方もいるかもしれませんが、ご安心ください!

地震で被害に遭った場合でも、火災保険の保険金額と同額までの補償を受けることのできる特約があります!!

東京海上日動火災保険

「地震危険等上乗せ補償特約」

損保ジャパン

「地震危険等上乗せ特約」 など

損保ジャパンHP)https://www.sompo-japan.co.jp/kinsurance/habitation/sumai/option/earthplus/

地震保険のみで住宅を再度建て直すのは困難であるため、「上乗せ」の特約もご検討はいかがでしょうか

少しでも安く地震保険に加入したい!

確かに重要だし、入っていれば安心

でも日頃の固定費を抑えたい、、、

少しでも安く地震保険に加入するには、割引制度を使っていきましょう!

割引制度として、「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4種類が設けられており、建築年または耐震性能により、居住用建物およびこれに収容される家財に対し10%~50%の割引が適用されます(重複不可)。

最後に

ここまで地震保険の概要からその有用性、必要性についてまとめてきましたが、いかがだったでしょうか。

保険はその言葉が難しく、約款(保険契約についてまとめたもの)も読みにくい&理解しにくい性質があります。

ただ、皆さんの安全を守る側面、日々の生活を守る側面、保険に加入しているからこそ挑戦できる側面など、いろんな顔を持っています。

この記事が少しでも皆さんのお役に立てれば幸いです。

最後になりますが、地震の被害に遭われた皆様が一日でも早く日常生活を取り戻せることをお祈りしております。

この記事が気に入ったらサポートをしてみませんか?