為替レートってどうやって決まるの?

こんにちは。りろんかぶおです。

私は31歳でFIREを達成し、noteでは「サラリーマンでも若くしてFIREするための具体的な方法を発信」しています。

私がFIREしようと思った理由や、経緯については以下でまとめています。

また、無料メルマガ『最速でFIREするための基礎講座』をオープンしました!

完全初心者でも最速で資産を築いて

経済的に自立するためのハウツーを無料で学べます。

月30万円の不労所得を作りたい方に

役立つコラムを配信中。

不要と思ったらワンクリックで即解約できる

安心安全の無料講座です!

では、ここから本題です。

最近円安が話題ですよね。

ここ10年くらいで見ると一番円安です。

しかも今年の3月くらいから急激に円安になりました。

「皆さんの現金の価値が20%減少しました!」

「オワコン国家の通貨の叩き売りが止まらない~」

「給料が上がらないのに円安によるインフレでスタグフレーションに~」

「資産を円だけで持ってるとかアホ」

等の様々な意見が飛び交ってますね。

これらの意見を見ていると、円安になるロジックはこう。

日本がオワコン→だから円が売られる→円安になる

これってほんとに正しいんでしょうか?

日本がオワコンなのは今に始まったことじゃないですよね?

そんなこともあり、今回は為替レートの決まり方について解説します。

為替レートの決まり方にはいくつかの有名な理論があります。

今回はその中でも主要な以下3つの理論を三回に分けて解説していきます。

購買力平価説

フローアプローチ

アセットアプローチ

今回は購買力平価説について解説していきます。

購買力平価説とは

例えば、日本でハンバーガーの価格って130円です。

一方で米国では1.7ドルくらいです。

でもハンバーガーはどこで食べてもハンバーガー。

価値は一緒ですよね。

つまり、130円と1.7ドルは同じ価値。

よって、為替レートは130円÷1.7ドル=76円/ドルとなるべきです。

これが購買力平価説の基本的な考え方です。

二つの国の物価が等しくなるように為替レートが決まるというものです。

ちなみに購買力平価説には「絶対的購買力平価説」と「相対的購買力平価説」の二つの考え方があります。

絶対的購買力平価説

これはまさに上述のハンバーガーの例での考え方です。

この考え方の大前提は、輸送コストや貿易の関税がないことです。

例えば日本で食べるハンバーガーの牛肉は輸入品なので、そこには輸送コストや関税がのっかっています。

つまり、日本でのハンバーガーの方がコストが高くなるはずなんですよね。

でも、絶対的購買力平価説ではそのような輸送コストや関税は考えません。

その前提で、上述の例では76円/ドルが適正レートでしたね。

例えば、今は127円/ドルとかなので円安すぎるわけです。

であれば、

①日本で130円払ってハンバーガーを買って、

②それをアメリカで1.7ドルで売って、

③1.7ドルを127円/ドルで円に両替すれば216円手に入ります。

つまり130円払って、216円の収入を得ることができたのです。

86円分が利益です。

これが大規模に起こると、輸出が増えて、「手に入れたドルで円を買う」ということが起こります。

つまり大規模な「円買い」です。

すると徐々に円高になっていきますね。

これが適正レートである76円/ドルになるまで延々と続けられていくというわけです。

但し、現実世界では関税や輸送コストがあるので、絶対的購買力平価は完全には成立していません。

そこでもう少し現実世界に近づけた考え方が「相対的購買力平価説」です。

相対的購買力平価説

相対的購買力平価説では、まず為替レートが適正であったと考えられる基準点を選びます。

例えば1年前の為替レートが100円/ドルだったとします。

このレートは適正であったと考えられます。

そこから現在までの1年間で日本では1%のインフレが、米国では5%のインフレがあったとします。

相対的購買力平価説では、基準となる為替レートに対しインフレ調整を加える形で適正レートを求めます。

つまり、

現在の適正レート(円/ドル)=

過去の為替レート(円/ドル)×日本のインフレ率/米国のインフレ率

現在の適正レート(円/ドル)=

100円/ドル×(1+1%)/(1+5%)

=96円/ドル

重要なのは、基準となる為替レートに対しインフレ調整を加える形で適正レートを求めている点です。

但し、相対的購買力平価説にも以下のような問題点があります。

・基準点の明確な基準がない。相対的購買力平価説では、為替レートが適正であったと考えられる基準点を選ぶ必要があります。でも何をもって適正なのか、明確な基準がないのです。。景気の状況や国際収支などで見極めるわけですが、基準がないので人によって解釈が分かれてしまいます。

・基準点から現在までに、各国が貿易政策の大幅な変更をしていないことが必要。大幅な関税引き上げや輸入規制があると当然購買力平価は成り立ちません。

まあしかし、問題点はあれど、購買力平価説は長期的な動向を説明する上では最も有力な理論とされています。

次に、購買力平価説が実際に成り立っているのかを見てみましょう。

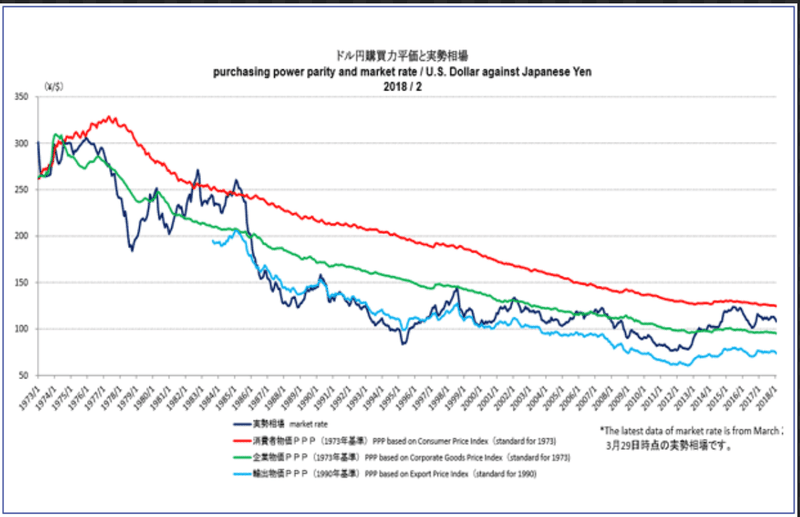

購買力平価で求めた為替レートと実際の為替レートの推移

以下は、1973年から2018年迄の実際のドル円の推移と、購買力平価説で求めた適正レートです。

購買力平価説の計算ではインフレ率を使いますが、そのインフレ率の指標を消費者物価、企業物価、輸出物価の三つの指標を使って計算しているものです。

実際のドル円レート(青)

消費者物価を使用した適正レート(赤)

企業物価を使用した適正レート(緑)

輸出物価を使用した適正レート(水色)

これを見ると、長期の潮流としては購買力平価説が当てはまっているように思えます。

ただ、短期的に見ると実際の為替レートはかなりぶれていますね。

ただ、輸出物価によって求めた適正レートは実際の為替レートにかなり連動しているように見えます。

STOP

いかがだったでしょうか?

理論の考え方はしっくりきますよね。

超長期の潮流を捉えるものとしては優れているものの、短期的な為替の変化はとらえられない理論であることもわかります。

次回はフローアプローチについて解説します!

無料メルマガ『最速でFIREするための基礎講座』については

以下から無料登録できます。

りろんかぶお

Twitter:https://twitter.com/FIRE_your_life

ブログ:http://buffettbu.blog.fc2.com/

もしこの記事がためになったなと思えた方はサポート頂けると喜びます(^^) 今後もっと皆さんにとって有益な記事を書くための活動費として使わせて頂きます!