日々の壁打ち:2024/4/1~4/5の米国市況をGPTsで期間分析し、次週の展開を予測する

2024/04/13更新:予測期間が過ぎましたので、有料コンテンツ部分を公開させていただきます。

2024/04/09更新:最新の市況見通しの追加(有料コンテンツ)

ChatGPTで、自分のためにMy GPTsを開発すると、とても面白い体験を味わえる。このnoteは、My GPTsとの付き合い方の記録である。

このnoteのポイント

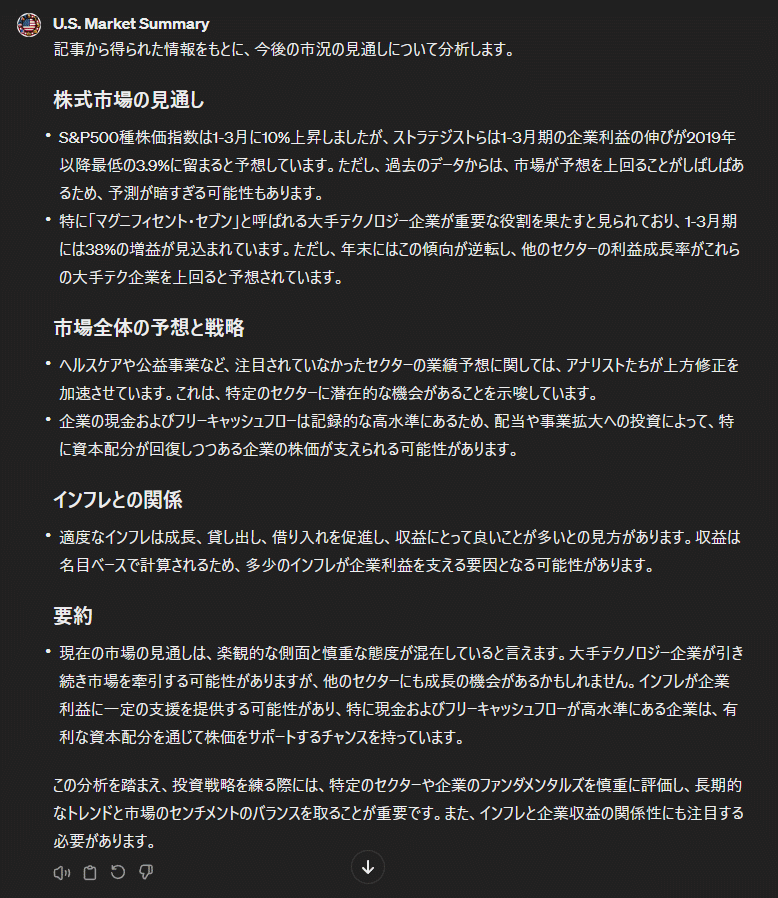

詳細な分析: 本noteは、2024年4月1日から4月5日までの米国市況についての分析を提供します。各市場セグメント(株式、国債、外為、原油、金市場)にわたる詳細な分析が提供されており、読者に市場の全体像を理解するのに役立ちます。

データの活用: 実際の市場データと経済指標を用いた分析がなされており、その信頼性と具体性を高めています。

将来展望(有料コンテンツ): 現在の市場状況から将来に向けた推測を行い、投資家が参考にできる洞察を提供しています。

前回の予測の評価(有料コンテンツ): 今回の期間分析の結果を元に、先週段階での本期間の展開予測を評価します。

AI技術の応用: ChatGPTを使用した市場分析の事例として、AI技術を活用した新しい分析手法を使用しています。このアプローチは、時系列分析のための数学的モデルを構築することではなく、関連するエピソードとの文脈で様々な経済指標の方向性の変化をGPTの独自の評価関数を通じて解釈することです。これは、経済指標の変化から市場の方向性を把握する経済統計の専門家エキスパート的な直感を、GPTsを使用してシミュレートしていることに最も近いと思われます。数学的モデルに基づく時系列分析を避ける選択は、元々Econometricsの中で構造分析に属していた背景から来ています。

テーマ:2024/4/1~4/5までの米国市況を分析し、翌週の展開をGPTsに予測させる

2024/4/1~4/5の週は、それまで順調に伸びてきた米国株式市場に、潮目の変化が現れた週だった。週末に多少持ち直したとは言え、主要株価3指数は共に今週はマイナスの結果で終わった。

先週の予測でGPTsは、『市場のセンチメントや経済指標の変化に基づいて、ポジションを迅速に調整せよ』とアドバイスを出していたが、実際にそのような「相場の潮目が変わるタイミング」をGPTsは分析することができたのだろうか?

それらを踏まえた上で、今週の米国市況をGPTs『U.S. Market Summary』に分析させてみよう。

分析に使用する資料は、

Bloombergの日々の米国市況ニュースから、『U.S. Market Summary』が抽出した日々の米国市況レポート5日分(2024/4/1~4/5)

該当期間の各市場の代表的指数のCSVデータ

である。一部の市場は、終値ではなくBloombergニュースの編集時であることを注意して欲しい

STEP 1: 分析期間における米国5市場の主要なトピックを要約

まずはいつもどおり、分析期間にどのようなトピックが発生したのか、日ごとに見ていきます。同時にGPTsに分析期間の全データをクロールさせる意味もあります。

2024年4月1日から4月5日の期間にわたる米国5市場(株式市場、国債市場、外為市場、原油市場、金市場)の主要なトピックを要約します。

株式市場

4月1日はISM製造業景況指数の予想外の強さにより、金融政策の早期緩和期待が後退し、市場は下落。

4月2日は堅調な経済指標とコモディティ価格の上昇が、高金利長期化の懸念を高め、市場はさらに下落。

4月3日はパウエルFRB議長の発言が市場に安堵感をもたらし、一部指数が反発。

4月4日は地政学リスクの高まりにより、市場は大きく下落。

4月5日は3月の米雇用統計が市場予想を上回る結果となり、市場は反発。

雇用統計の結果は、非農業部門雇用者数が30万3000人増(予想以上)となり、ほぼ1年ぶりの高い伸びを記録。失業率は3.8%に小幅低下(予想以下)。一方、平均時給は市場予想に一致して0.3%というものでした。「平均時給が大きく伸びる」という事態は避けられたので、「経済全体にとって良いニュースが、素直に株式市場にとっても良いニュースとして捉えられた」ようです。

国債市場

利回りは全体的に上昇傾向。特に4月1日はISM製造業景況指数の結果により、利回りが急上昇。

雇用統計の結果が良好であったことで、4月5日には再び利回りが上昇。

雇用統計の結果が良かったために、再び利回りが上昇ということは、米国経済の底堅さを示唆すると同時に、年内の利下げ観測が後退したということもある。

外為市場

ドルは対円で強含み、ドル指数も上昇。特にISM製造業景況指数の結果を受けて4月1日に上昇。

原油市場

WTI先物価格は、中東情勢の緊迫化を背景に上昇傾向を見せ、4月4日には86.59ドルと高値を更新。

金市場

金価格は、地政学リスクの高まりを背景に上昇。4月5日には金スポットが2330.50ドルと高値を更新。

この期間における米国市況は、地政学的リスクの高まり、経済指標の予想外の強さ、及び金融政策の見通しに大きく影響されていることが確認できます。

STEP 2: 分析期間における各指数の変化

2024年3月28日から4月5日の期間にわたる米国5市場の指数変化をまとめます。基準値として2024年3月28日(前週の最終取引日)の各指数の終値を使用します。

分析期間における各市場の指数変化から、金市場と原油市場での上昇が顕著であり、特に金価格が5.00%の上昇を見せたことが目立ちます。一方で、株式市場は全体的に下落傾向にあり、特にダウ工業株30種が-2.27%の下落を記録しました。国債市場の利回りは全体的に上昇し、特に30年債と10年債の利回りがそれぞれ4.84%、4.76%上昇しました。外為市場では、ドル指数がわずかに下落しましたが、ドル/円は若干の上昇を見せました。

上の分析を折れ線グラフの形式で、毎日の動きとしてチャート化したのが下のグラフです。次のSTEP 3でも一緒にみていくと判りやすいでしょう。

STEP 3: 分析期間における各市場の週単位での変化状況の総評

2024年4月1日から4月5日の期間における米国5市場の週単位での変化状況について総評します。

株式市場

週初はISM製造業景況指数の予想外の強さから市場は下落しましたが、週末にかけて米雇用統計の好結果が市場のセンチメントを好転させ、特に金曜日には大幅な反発を見せました。しかし、週間全体としては株式市場は下落傾向にあり、ダウ工業株30種の下落が顕著でした。

国債市場

国債市場では、週初のISM製造業景況指数の強さと金曜日の雇用統計の好結果により、利回りが全体的に上昇しました。金曜日には特に短期債に売りが集中しました。週間を通じて、利下げ期待の後退が利回りの上昇に寄与しました。

外為市場

外為市場では、ドルの強さが際立ちました。週初に発表されたISM製造業景況指数の結果がドルを支え、雇用統計の結果を受けて金曜日にはドルがさらに上昇しました。特にドル/円では、週間を通じて円が対ドルで弱含みました。

原油市場

原油市場では、中東情勢の緊張が背景にあり、特に4月4日にはWTI先物が86.59ドルと週間での高値を更新しました。地政学的リスクの増大が原油価格の上昇を牽引しました。

金市場

金市場では、地政学的リスクの高まりが背景にあり、金価格は週間を通じて上昇傾向にありました。特に金曜日には金スポットが2330.50ドルと週間での最高値を更新しました。

総評

今週の米国市況は、経済指標の強さと地政学的リスクの増大が主な動因となりました。株式市場は週末にかけての雇用統計の好結果により部分的に回復しましたが、週間全体では下落しました。国債市場では、金融政策に対する見通しの変化が利回りの上昇をもたらしました。外為市場では、ドルが他通貨に対して強含みました。原油市場と金市場は、地政学的リスクの高まりを受けて価格が上昇しました。

ここからは予測の部分も含むので、有料コンテンツとさせていただきます。

興味がある方のみ、投げ銭をよろしくお願いします

当たり前ですが、未来に関する事項の予測(予想、予言のいずれにしても)が、必ずあたることは有り得ません。それはAIを使っても同じことです。これ以降の記事は、正確性を保障するものではないことを注意してください。

STEP 4: 次の週に起こりうる変化の推測

STEP 4では、2024/4/1~4/5までの米国市況を元に、近未来である来週に起こりうる変化をGPTsに推測させてみます。

ポジティブ/ネガティブの両面から起こりうる近未来の姿を推測させます。

結局のところ市場の動きは、今週よりも上がるか、下がるか、もしくは変わらないかしかありません。そこでこのようにポジティブとネガティブという形で起こりうる変化を別けておくことで、実際の市場が今どんな状況にあるか自分で判断する材料に使えるということです。

2024年4月1日から4月5日の米国市況を受け、次の週に市場で起こりうる変化について、ポジティブとネガティブの両方の側面から推測します。

起こりうるポジティブな変化

株式市場: 前週の強い雇用統計の影響が継続し、米経済の底堅さを示す他の経済指標が発表される場合、市場センチメントは改善し、株価が上昇する可能性があります。特にテクノロジー関連株や消費関連株が市場を牽引することが予想されます。

国債市場: 短期的な金利の上昇が一服し、長期的な成長とインフレのバランスに対するポジティブな見方が再び市場で支配的になる場合、国債価格は回復し、利回りは安定する可能性があります。

外為市場: 地政学的リスクが緩和される兆候が見られると、ドルの上昇圧力が和らぎ、特に途上国通貨が対ドルで回復する可能性があります。

原油市場: 地政学的リスクが緩和されると、原油価格の上昇圧力が和らぎ、安定化する可能性があります。

金市場: 金利の上昇が一服し、リスク選好のセンチメントが回復すると、金価格の上昇圧力が和らぎ、安定する可能性があります。

起こりうるネガティブな変化

株式市場: 地政学的リスクがさらに高まる、または経済指標が市場予想を下回るなどのネガティブなニュースがある場合、市場のボラティリティが高まり、株価が下落する可能性があります。

国債市場: 金融政策に関する不確実性が続き、インフレ圧力が強まる兆候が見られる場合、国債利回りはさらに上昇し、国債価格は下落する可能性があります。

外為市場: 地政学的リスクの高まりや米国の金利上昇が続く場合、ドルの強さがさらに強まり、特に途上国通貨に対する圧力が高まる可能性があります。

原油市場: 中東情勢のさらなる緊張や供給懸念が高まると、原油価格がさらに上昇する可能性があります。

金市場: 地政学的リスクや経済の不確実性が高まる場合、金は安全資産としての魅力がさらに高まり、金価格が上昇する可能性があります。

次の週の市場は、経済指標の発表、金融政策に関するコメント、地政学的イベントの発展など、多くの要因によって影響を受けると予想されます。

これを見る限り、ネガティブイベントのほうが発生しやすい状況にあるようですね。来週発表されるいくつかの経済指標には注意したほうがよさそうです。

STEP 5: 分析期間を通じて注目すべきトピックの指摘

ステップ分析の最後は、今分析期間で最も目立ったトピックをGPTsに指摘させます。これらの影響が週をまたいで残ることもありえますので、注意しておくにこしたことはありません。

2024年4月1日から4月5日の分析期間を通じて、各市場で注目すべきトピックを各市場別に指摘します。

株式市場

ISM製造業景況指数の強さ: 市場予想を上回る強い結果が、利下げ期待の後退と市場の下落につながった。

雇用統計の好結果: 3月の雇用統計が市場予想を上回る結果となり、市場センチメントが好転し、株式市場が反発した。

地政学的リスク: イスラエルのネタニヤフ首相の対イラン発言や、イスラエルとイラン間の緊張の高まりが、市場の不安定化に影響。

ISM indexと雇用統計は共に「予想を上回る結果」だったにもかかわらず、その後の市場の反応が逆なのは、それぞれ「年内の利下げ期待」に対してどのように影響したかの違いです。

国債市場

利回りの上昇: 経済指標の好結果や金融政策に関する見通しが利回りの上昇につながった。

金融政策の不確実性: FRBの金融政策に関する発言や、経済データの影響による市場の反応が顕著。

外為市場

ドルの強さ: 経済指標の好結果や地政学的リスクの高まりが、ドルの強さを支えた。

円の動向: 日本の財務相の発言や、経済指標の結果によるドル/円相場の変動が注目された。

原油市場

中東情勢の緊張: イスラエルとイラン間の緊張や、その他地政学的リスクが原油価格の上昇に影響。

供給懸念: OPECの生産政策や、地政学的リスクによる供給懸念が原油市場の動向に影響。

金市場

安全資産への逃避: 地政学的リスクの高まりや市場の不安定化が、金への投資需要を高めた。

金価格の動向: 金融市場の不確実性や経済データの影響が金価格に影響を与えた。

これらのトピックは、分析期間中の市場動向を理解する上で重要な要素であり、投資家や市場アナリストにとって有益な情報源となるでしょう。

来週の市場展望と戦略について

ここからは応用分析になります。

まず今回の分析の結果に基づいて、来週の市場展望と戦略についてGPTsにまとめさせます。GPTsが出す戦略は保守的でオーソドックスなものですが、それでもその時々の市況に応じて、重点ポイントが変わるのは興味深い。

2024年4月1日から4月5日の市場分析を踏まえ、来週の市場展望と戦略を以下にまとめます。

市場展望

株式市場: 強い雇用統計とISM製造業景況指数の結果が市場の底堅さを示しています。しかし、地政学的リスクの高まりが不確実性をもたらしているため、引き続きボラティリティが高い状態が続く可能性があります。テクノロジーや消費関連株に注目が集まることが予想されますが、地政学的なニュースには敏感に反応することが求められます。

国債市場: 利回りの上昇傾向が続いており、特に短期債の動向に注目が集まっています。金融政策に関する発言や経済データの発表による市場の反応に注意が必要です。

外為市場: ドルの強さが続いていますが、地政学的リスクの影響や各国の金融政策の動向によって変動する可能性があります。特にドル/円やユーロ/ドルの動きには注意が必要です。

原油市場: 中東情勢の緊張が原油価格の上昇圧力をもたらしています。供給懸念や地政学的リスクによる価格の変動に注意し、柔軟な戦略が求められます。

金市場: 金は安全資産としての需要が高まっており、市場の不安定化や地政学的リスクの高まりに伴い、価格が上昇しています。引き続き安全資産としての役割が強まることが予想されます。

投資戦略

分散投資: 市場の不確実性が高いため、リスクを分散するためにさまざまな資産クラスへの投資を検討してください。

機動性の確保: 地政学的リスクや経済データの発表による市場の急変に対応できるよう、機動性を確保することが重要です。

安全資産への投資: 地政学的リスクの高まりに対するヘッジとして、金などの安全資産への一部投資を検討することが有効です。

情報収集と分析: 市場の動向を理解し、適切な投資決定を行うために、最新の経済データやニュースを迅速にキャッチアップすることが求められます。

来週の市場は、地政学的リスクや経済データの影響を受けて変動が予想されるため、慎重な投資判断が求められます。

今回は上の〆の言葉が、普段とはちょっとニュアンスが異なっていた。

来週も、地政学的リスク(中東情勢など)や経済指標の発表で、市場のボラティリティが大きくなると、GPTsは推測しているようです。

来週の経済指数の発表やイベントの影響

それでは実際、来週にどんな経済指標の発表があるか、主な指標の発表日とその影響を、GPTsに考察させてみましょう。

来週の米国市場における経済指標の発表やイベントが市場に与える影響について考察します。

4月10日: CPI(消費者物価指数)、FOMC議事録の公開

CPI: 消費者物価指数はインフレの主要な指標であり、予想を上回る結果が出るとインフレ懸念が高まり、金融政策の早期引き締め観測を強めることがあります。これは株式市場にとってはネガティブな要因となりうる一方で、ドルの強含みや金利の上昇を引き起こす可能性があります。

FOMC議事録: FOMC(連邦公開市場委員会)議事録には、米連邦準備制度(FRB)の政策決定に関する詳細な議論が含まれています。市場は特に将来の金融政策の手がかりを探るため、議事録の内容に敏感に反応します。ハト派的な内容であれば市場は好反応を示す可能性がありますが、タカ派的な内容であれば市場のリスクオフの動きが強まる可能性があります。

4月11日: PPI(生産者物価指数)、週間失業保険申請件数報告

PPI: 生産者物価指数は企業のコスト圧力を示す指標であり、高い結果が出ると企業利益への圧迫やインフレ懸念の高まりを示唆します。株式市場にとっては潜在的にネガティブな要因ですが、原材料価格の上昇を背景とする場合、エネルギーや原材料関連セクターにはポジティブな影響を与える可能性もあります。

週間失業保険申請件数: 労働市場の健全性を示す指標の一つであり、予想よりも低い数値は労働市場の強さを示し、株式市場にはポジティブに働く可能性があります。逆に予想を上回る数値は労働市場の弱さを示唆し、経済の先行き不安を高める要因となる可能性があります。

4月12日: ミシガン大学消費者信頼感調査

ミシガン大学消費者信頼感調査: 消費者の経済に対する見通しや信頼感を測る重要な指標であり、予想を上回るポジティブな結果は消費の増加や経済成長の加速を示唆し、株式市場には好材料となります。逆に予想を下回るネガティブな結果は消費者の慎重な姿勢を示し、経済の先行き不安を高める要因となり得ます。

これらの経済指標やイベントは市場のセンチメントや期待に大きな影響を与えるため、投資家はこれらの発表に注目し、適切な戦略を立てる必要があります。特にインフレ指標に対する市場の反応には注意が必要です。また、地政学的リスクや他のマクロ経済的要因との相互作用も考慮する必要があります。

重要な指標もしくはイベントを3つ挙げてください

GPTs自身に、どの順番でイベントを重要視しているのか聞いてみる。

来週の米国市場で特に注目すべき経済指標やイベントとして、以下の3つが挙げられます。

CPI(消費者物価指数): CPIはインフレを測る最も重要な指標の一つであり、FRBの金融政策に直接的な影響を与える可能性があります。特に現在の市場環境では、インフレ動向に市場が敏感に反応しているため、この発表は金融市場において大きな影響を持つことが予想されます。

FOMC議事録の公開 : FOMC議事録にはFRBの政策立案者たちの考え方や将来の金融政策に関するヒントが含まれています。市場はこれらの詳細に対して非常に敏感であり、特に現在のように金融政策の方向性が市場にとって大きな関心事である時期には、議事録の内容が市場の動向を左右することがあります。

ミシガン大学消費者信頼感調査 : 消費者信頼感は消費行動の重要な先行指標であり、経済成長の見通しを予測する上で欠かせない情報源です。消費者の心理状態が市場全体のムードに影響を及ぼすため、この調査結果は株式市場はもちろん、為替市場や債券市場にも影響を与える可能性があります。

これら3つのイベントは、市場の将来の方向性を決定づける重要な情報を提供するため、投資家や市場アナリストにとって特に注目すべきものと言えるでしょう。

つまりCPIとFOMC議事録の発表がある4/10と、ミシガン大調査が発表される4/12に注意せよということですね。

先週の予測の検証

次は、先週の市況分析から予測された今週の市況と、実際の市況を比較することで、GPTsに予測の検証をおこなわせます。

先週の予測と今週の「STEP 3: 分析期間における各市場の週単位での変化状況の総評」を比較し、先週の市場展望と戦略の適切性を評価します。

株式市場

先週の予測: 株式市場の継続的な上昇、特にテクノロジーセクターの反発。

実際の結果: 株式市場は一部で反発を見せたものの、地政学的リスクの高まりによる下落も見られました。

評価: テクノロジーセクターに対するポジティブな予測は部分的に当たったが、地政学的リスクへの言及が不足していた。

国債市場

先週の予測: 国債市場の安定。

実際の結果: 利回りの上昇傾向が続き、特に雇用統計の好結果により利下げ期待の後退が見られた。

評価: 国債市場の安定に関する予測は、経済指標の影響を十分に考慮していなかった。

外為市場

先週の予測: 外為市場の変動性増加。

実際の結果: ドルの強含みが続き、特に経済指標の影響が大きかった。

評価: 外為市場の変動性に関する予測は妥当であったが、ドルの強さに対する具体的な言及が不足していた。

原油市場

先週の予測: 原油市場の上昇継続。

実際の結果: 地政学的リスクの高まりが原油価格の上昇を牽引。

評価: 原油価格の上昇に関する予測は適切であった。地政学的リスクの影響が正確に予見されていた。

金市場

先週の予測: 金価格の更なる上昇。

実際の結果: 金市場では不確実性や地政学的リスクの高まりが金価格の上昇を支えた。

評価: 金価格の上昇に関する予測は正確であり、市場の不確実性への対応として金への投資需要が高まることが適切に予見されていた。

総評

先週の予測では、特に原油市場と金市場に関する予測が的確であった一方で、株式市場と国債市場における地政学的リスクや経済指標の影響が十分に考慮されていなかった部分があります。外為市場については変動性の予測が妥当であったものの、ドルの強さに対する詳細な分析が不足していました。今後の市場予測では、地政学的リスクや経済指標の発表による市場の変動により注意深く対応する必要があるでしょう。

4/4の節目は読めたか?

最後に、4/4に大きく株式市場が下落しましたが、その予兆が4/2、4/3両日の日々の市況分析から見られたか、GPTsに検討してもらいます。

事後の検証に過ぎませんが、こういうことを積み重ねておくことが、今後に役立ちます。

4月2日と4月3日の株式市場の動きを振り返り、それが4月4日の市場ショックにどのように影響したか考察します。

4月2日の株式市場

4月2日の株式市場は、堅調な経済指標とコモディティ価格の上昇が金利長期化の懸念を引き起こし、株式市場は下落しました。特に、米10年債利回りが昨年11月以来の高水準に達し、原油価格の上昇がインフレ見通しリスクを増加させたことが、市場の不安を煽りました。この日の市場動向は、インフレ圧力の高まりと金融政策の引き締め懸念が再燃していることを示しており、投資家は慎重な姿勢を強めた可能性があります。

4月3日の株式市場

4月3日には、株式市場が反発しました。この日の市場動向は、投資家が前日の下落を買い戻しの機会と捉え、また一部のポジティブな経済指標が市場の楽観論を支えたためと考えられます。しかし、この反発は一時的なものであり、地政学的リスクや金融政策に関する不確実性が依然として市場の上値を抑えていたことが示唆されています。

4月4日の市場ショック

4月4日の市場ショックは、地政学的リスクの高まりと市場の不確実性が背景にあります。4月2日と3日の市場動向は、投資家が短期的な市場の動きに敏感に反応していることを示しており、これが4月4日の市場の急激な変動につながった可能性があります。特に、イスラエルのネタニヤフ首相の対イラン発言や、米国内での利下げ期待の後退が、市場のリスク回避姿勢を強め、株式市場の大幅な下落を引き起こしました。

リスク管理の観点から

4月2日と3日の市場動向は、リスク管理の観点から見て、市場の節目となる重要なサインを提供したと考えられます。これらの日の市場の変動性は、投資家にとってポジションの見直しやリスク管理戦略の再評価を促す機会であった可能性があります。特に、ストップロスオーダーやオプション戦略などのリスク管理手段を適切に活用していた投資家は、4月4日の市場ショックによる損失をある程度回避することができたかもしれません。

したがって、4月2日と3日の市場の動きは、リスク管理戦略を再評価し、市場の不確実性に備える上で重要な節目であったと言えるでしょう。

2024/04/09更新:最新の市況分析の追加

明らかに、「4月に入って潮目が変わった」印象ですね。

この記事が気に入ったらサポートをしてみませんか?