日々の壁打ち:2024/3/11~3/15の米国市況をGPTsで期間分析し、次週の展開を予測する

2024/03/24更新:予測期間が過ぎましたので、予測部分を含む記事を公開いたします。以後、無料となります。

ChatGPTで、自分のためにMy GPTsを開発すると、とても面白い体験を味わえる。このnoteは、My GPTsとの付き合い方の記録である。

このnoteのポイント

詳細な分析: 本noteは、2024年3月11日から3月15日までの米国市況についての分析を提供します。各市場セグメント(株式、国債、外為、原油、金市場)にわたる詳細な分析が提供されており、読者に市場の全体像を理解するのに役立ちます。

データの活用: 実際の市場データと経済指標を用いた分析がなされており、その信頼性と具体性を高めています。

将来展望(有料コンテンツ): 現在の市場状況から将来に向けた推測を行い、投資家が参考にできる洞察を提供しています。

前回の予測の評価(有料コンテンツ): 今回の期間分析の結果を元に、先週段階での本期間の展開予測を評価します。

AI技術の応用: ChatGPTを使用した市場分析の事例として、AI技術を活用した新しい分析手法を使用しています。このアプローチは、時系列分析のための数学的モデルを構築することではなく、関連するエピソードとの文脈で様々な経済指標の方向性の変化をGPTの独自の評価関数を通じて解釈することです。これは、経済指標の変化から市場の方向性を把握する経済統計の専門家エキスパート的な直感を、GPTsを使用してシミュレートしていることに最も近いと思われます。数学的モデルに基づく時系列分析を避ける選択は、元々Econometricsの中で構造分析に属していた背景から来ています。

テーマ:2024/3/11~3/15までの米国市況を分析し、翌週の展開をGPTsに予測させる

分析対象期間2024/3/11~3/15は、前週に引き続き米国市況的には荒れた週だった。CPI、PPIの経済指標で、根強いインフレ傾向が改めて確認されたことを受けて、特に米国債利回りは全年限に渡って上昇した。中でも5年債が週間で+6.89%上昇しただけでなく、10年債、2年債もそれぞれ+5.67%、+5.68%と、ほぼ週の間ずっと上がり続けた。

それらを受けて、株式市場のほうも週の前半で一旦あげた値を、週末に向かって下げて行くという展開になった。

それを踏まえた上で、今週の米国市況をGPTs『U.S. Market Summary』に分析させてみよう。

分析に使用する資料は、

Bloombergの日々の米国市況ニュースから、『U.S. Market Summary』が抽出した日々の米国市況レポート5日分(2024/3/11~3/15)

該当期間の各市場の代表的指数のCSVデータ

である。一部の市場は、終値ではなくBloombergニュースの編集時であることを注意して欲しい。

STEP 1: 分析期間における米国5市場の主要なトピック

まずは、日ごとにどんなことがあったのか、軽く流して見ていこう。

2024-03-11の市場概況

株式市場はCPI発表を前に小動き。ボーイングとメタ・プラットフォームズが下落。

国債市場は債券発行により下落傾向。今週は3年債、10年債、30年債の入札予定。

外為市場ではドルが対円で小幅下落。ドル指数はほぼ横ばい。

原油市場はOPECプラスの減産と中東情勢に注目。

金市場はCPI発表を控え小動き。

2024-03-12の市場概況

CPI発表後の株式市場は上昇。テクノロジー株が好調。

国債市場は10年債需要の低調により下落。

外為市場でドルが対円で上昇。日銀発言が円に圧力。

原油市場はOPECの供給削減停滞により続落。

金市場はCPIコア指数上昇により反落。

2024-03-13の市場概況

株式市場は大型テクノロジー株の売り圧力によりS&P500種が小幅下落。

国債市場の利回りは上昇。30年債入札が好調だったが、原油価格の上昇により国債価格は下落。

外為市場では円が日銀の金利政策見直しにより一時上昇も、最終的には対ドルで小幅安。

原油市場は米国の原油在庫減少や中東情勢の緊迫により価格上昇。

金市場は米CPIデータの影響で価格反発。

前日のCPI発表直後に、株式市場などを中心に一旦下げた後で、すぐに反発したのですが、その翌日に「やはりインフレ圧力は根強い」という認識がジワジワと高まって、CPIが予想よりも高かった場合に予想されていた展開に戻ってしまったという印象ですね。

2024-03-14の市場概況

株式市場はインフレの根強さを背景に下落。

国債市場はPPIの上昇によりインフレ圧力が続くことを示唆し、利回りが上昇。

外為市場ではドル指数が1カ月ぶりの大幅高。円は日銀の発言後一時上昇も下落。

原油市場はWTIが80ドルを突破し、昨年11月以来の高値を記録。

金市場はPPIとCPIが示すインフレの持続により下落。

14日に発表されたPPIも予想を上回る伸びを示しました。結果、2日前のCPIの結果とも相まって、「米金融当局が利下げをするにしても、すぐではない」という観測が強まり、ここで今週の展開は決まったような気がします。

この影響は、来週のFOMCまで続くと思われます。

2024-03-15の市場概況

トリプルウィッチングの影響で株式市場は続落。ハイテク企業中心に売り優勢。

国債市場では2年債と10年債の利回りが20bpを超える上昇。

外為市場でドルは小幅上昇。ドル指数は週間ベースで約2ヶ月ぶりの大幅高。

原油市場は小幅反落も4カ月ぶり高値付近を維持。

金市場はインフレの根強さと米利下げタイミングの後ずれが影響し、小幅続落。

GPTsが、先週「今週の重要イベント」として選出していた15日のトリプルウィッチングディですが、株式、国債市場に対してはそれなりのボラティリティを与えたようです。ただ必ずしも、この日の動きが今後の市場予測に対して大きく影響を与えるかというと、「それほどでもない、」という意見がアナリストの間では多く見られるようですね。

STEP 2: 米国5市場の分析期間における各指数の変化

STEP 3: 分析期間における各市場の週単位での変化状況の総評

株式市場

週の初めにCPI発表を控えた慎重な取引が目立ちましたが、CPI統計発表後、特にテクノロジー株を中心に市場は上昇しました。しかし、週末にかけてインフレの根強さを背景に利下げ期待が後退し、市場は下落傾向に転じました。週の終わりにはトリプルウィッチングによる相場の変動が増幅され、特にハイテク企業中心に売りが優勢となりました。

国債市場

国債市場では週を通して利回りが上昇傾向にありました。特に、PPIの結果がインフレ圧力の持続を示唆したことで、金融政策に対する市場の期待が変化し、利回りは上昇しました。週末にかけては利回りの上昇が続き、市場の懸念が高まりました。

外為市場

外為市場ではドルが強含みました。特にドル/円では、日銀の金利政策に関する報道が影響し、円が一時上昇するものの、週末にかけてドルが上昇しました。ユーロ/ドルはCPIおよびPPIの発表を受けて若干の変動がありましたが、大きな動きは見られませんでした。

原油市場

原油市場では、週初めはCPI発表を控えた慎重な取引が見られましたが、週半ばにかけて原油価格は上昇しました。特に、米国の原油在庫減少や中東情勢の緊迫化が価格を押し上げる要因となりました。週末には小幅に反落しましたが、週間ベースでは上昇となりました。

金市場

金市場では、CPIおよびPPIの発表を受けて、インフレの根強さや金融政策の方向性に対する市場の見方が変化しました。これにより、金価格は週を通して変動が見られ、特に週末にかけて下落傾向にありました。

総評

今週の市場はCPIおよびPPIの発表が重要なイベントとなりました。これらの結果が市場の期待に影響を与え、特に株式市場と国債市場における動きが顕著でした。また、週末にかけてのトリプルウィッチングによる相場の変動の増幅も注目すべきポイントです。次週はFOMCの会合が予定されており、市場はその結果に注目しています。

ここからは予測の部分も含むので、有料コンテンツとさせていただきます。

興味がある方のみ、投げ銭をよろしくお願いします。

当たり前ですが、未来に関する事項の予測(予想、予言のいずれにしても)が、必ずあたることは有り得ません。それはAIを使っても同じことです。これ以降の記事は、正確性を保障するものではないことを注意してください。

おまけとしまして、今回からStable Diffusionによる選りすぐりの挿絵を導入しています。お堅い経済分析の合間の一服の清涼剤として、楽しんでくださいませ!

Stable Diffusion向けに最適化してやることで、イラストを新規に生成してみた。

ずいぶんと雰囲気が変わるものだ。

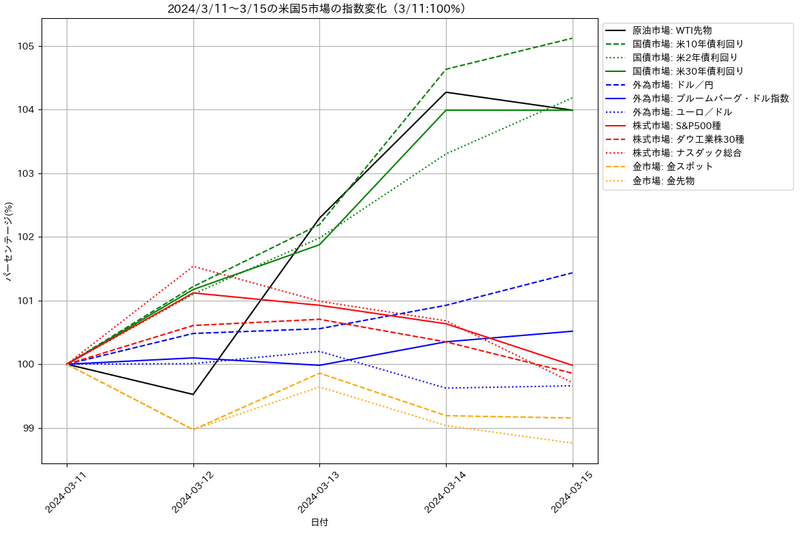

はじめに:3月の各市場指数の通算パーセンテージ変化グラフのアップデート

上のグラフは、前回紹介した『2024年3月の米国5市場の指数変化(前月最終日:100%)』の最新版である。

3/8以降を見てみると、緑系のラインで示されている、各国債利回りが急速に上昇しているのがわかる。12日以降急速に上昇している黒のラインは原油である。オレンジ系のラインで表示されている金市場も、今週は多少値動きはありながらも、相変わらず高値は維持している。

これらを踏まえた上で、GPTsが出した次週の米国市況の予測を見ていこう。

STEP 4: 次の週に起こりうる変化の推測

株式市場

来週のFOMC会合に注目が集まっています。最近のインフレ統計が市場予想を上回ったことで、金融政策に対する期待が変わる可能性があります。FOMCが現在の金融引き締めの姿勢を維持することを示唆した場合、市場は反応してボラティリティが高まる可能性があります。一方で、予想以上のタカ派的な姿勢が示されれば、株式市場は圧力を受けることが予想されます。

国債市場

国債市場においては、FOMCの発言が利回りに大きな影響を与える可能性があります。特に、インフレに対する金融当局の見解や金融政策の方向性によっては、利回りの変動幅が大きくなることが予想されます。市場が金融政策の修正を期待している場合、その期待が反映されない結果となれば、利回りは上昇する可能性があります。

外為市場

外為市場では、FOMCの結果とそれに伴うドルの強弱が焦点となります。金融政策が予想よりもタカ派的であればドルは強含む可能性があり、特にドル/円やユーロ/ドルのレートに影響を与えることが予想されます。逆に、市場の期待通り、もしくはそれ以下の金融引き締めの姿勢が示されれば、ドルは反落する可能性があります。

原油市場

原油市場は、FOMCの結果だけでなく、中東情勢やOPEC+の政策による供給見通しなど、複数の要因によって影響を受けます。ドルが強含むと原油価格は圧力を受ける可能性がありますが、供給不安が続く場合は価格を支える要因となる可能性があります。

金市場

金市場は、インフレ期待や金融政策の見通しが重要な影響を与えます。FOMCでインフレへの懸念が強調され、金融引き締めが予想以上に進むような場合、金は安全資産としての需要が高まる可能性があります。逆に、金融政策の変更が限定的であれば、金価格は下落する可能性があります。

総評

来週はFOMC会合が市場の焦点となり、金融政策に対する市場の期待とその結果が各市場に大きな影響を与えることが予想されます。インフレの動向と金融政策のバランスが市場のセンチメントを左右し、特にボラティリティの高まりに注意が必要です。また、地政学的リスクや供給面の問題も引き続き市場に影響を与える可能性があります。

STEP 5: 分析期間を通じて注目すべきトピック

STEP 5では、分析期間を通じて各市場に影響をもたらせたトピックを挙げつつ、それらが次週にどのように影響する可能性があるか見ていこう。

株式市場

インフレ統計と金融政策: CPIおよびPPIの結果が予想を上回り、市場の利下げ期待に影響を与えた。FOMCの次回会合での金融政策の方向性が市場の焦点。

テクノロジー株の動向: テクノロジー株、特にエヌビディアやテスラなどの動向が市場に大きな影響を与えている。AI技術の進展によるポテンシャルも注目される。

上では触れなかったが、AI銘柄のひとつとされているアドビ・システムズ(ADBE)が3~5月(第2四半期)の低調な売上高見通しを示したことが材料視されて、大幅な下げを招いたことも注目に値すると思う。

国債市場

利回りの動き: PPIの結果を受けたインフレ懸念により、利回りは上昇傾向に。利回り曲線の形状や逆イールドの発生にも注目が集まる。

金融政策への反応: FOMC会合における金融政策の発表が利回りに与える影響。金融引き締めのペースやインフレへの対応がキーとなる。

外為市場

ドルの強さ: 最近のインフレ統計がドルの強さに貢献。ドル/円、ユーロ/ドルなどの主要通貨ペアでのドルの動きに注目。

日銀の金利政策: 日銀の金利政策の見直しに関する報道が円の動向に影響。金融政策の変更が予想されるかもしれない。

原油市場

供給面の不確実性: OPEC+の減産方針や中東情勢の緊迫化が原油価格に影響。供給側の不確実性が価格変動の要因となる。

経済指標との関連性: インフレ統計や経済成長の指標が原油需要の見通しに影響。経済活動の再開や制約の緩和が原油市場に与える影響に注目。

金市場

インフレと金価格の関係: インフレ期待が高まると、金は伝統的に安全資産としての需要が増加。インフレ統計が金価格に与える影響に注目。

金融政策の影響: 金利の動向や金融政策の変更が金の投資需要に影響を与える。特に、実質金利の低下は金価格を支援する要因となる。

総評

分析期間を通じて、インフレ統計と金融政策の発表が各市場に大きな影響を与えました。特に、株式市場と国債市場における利下げ期待の変化が注目されます。また、テクノロジー株の動向やドルの強さも市場のセンチメントに影響を与える重要なファクターです。原油市場では供給面の不確実性が、金市場ではインフレ期待と金融政策が価格動向に影響を与えると考えられます。

以上で、プリセットされた基本分析を終わる。

ここからは、いつも通り、GPTsとディスカッションをしながら、次週の市況について分析していこう。

今回の分析の結果に基づく、今後の市場展望と戦略

今回の分析の結果に基づいて、今後の市場展望と戦略についてまとめてください今回の分析結果を踏まえた市場展望と戦略は以下の通りです。

市場展望

株式市場

インフレ統計と金融政策の不確実性が継続する中、市場ボラティリティは高いままです。特にテクノロジー株の動向が市場全体に影響を与える可能性があり、注目が必要です。また、FOMC会合の結果が市場の方向性を左右すると予想されます。

国債市場

利回りの上昇傾向はインフレ圧力の持続を示唆しており、市場は金融当局の動向を注視しています。FOMC会合における金融政策の発表が、市場のセンチメントに大きな影響を与えることが予想されます。

外為市場

ドルの強さが続いていますが、金融政策の変更や他国の金融政策動向により変動の可能性があります。特にドル/円やユーロ/ドルの通貨ペアに注目が必要です。

原油市場

供給面の不確実性と地政学的リスクが原油価格の変動要因となります。経済活動の回復やOPEC+の政策動向に注目が集まっています。

金市場

インフレ期待と金融政策の変更が金価格に影響を与えます。インフレヘッジとしての需要やリスク回避の需要により、金価格はサポートされる可能性があります。

戦略

多様化: 市場の不確実性が高いため、ポートフォリオの多様化を通じてリスクを分散することが重要です。

テクノロジー株の動向に注意: AI技術の進展など、テクノロジー関連のニュースや動向には特に注意を払い、適宜ポートフォリオを調整する必要があります。

金融政策に注目: 金融政策の変更は市場全体に影響を与えるため、金融当局の動向には敏感に反応することが重要です。

地政学的リスクのモニタリング: 原油市場における地政学的リスクは価格に大きな影響を与えるため、関連するニュースや情報には常に注意を払う必要があります。

安全資産の保有: インフレ期待や市場の不確実性を考慮して、金などの安全資産を一定比率で保有することでリスクヘッジを図ることが望ましいです。

以上が今後の市場展望と戦略についてのまとめです。不確実性が高い市場環境の中で、適切なリスク管理と市場の動向に対する機敏な対応が成功の鍵となります。

来週発表される経済指標の影響

米国市場は、毎日発表される経済指標の結果を大きくうける。

次週も重要な経済指標がいくつか発表されるので、見ていこう。

来週の米国市場には以下の経済指数の発表があります。どのような影響が考えられますか?

###

3/18: Housing Mrkt Index

3/19: Housing Stat

3/20: FOMC Meeting

3/21: Existing Home Sales, Weelky Unemployment Report, Philadelphia Fed Survey,

Semiconductor Billings来週の米国市場では、複数の経済指標の発表が予定されており、これらが市場に与える影響を考慮した戦略が求められます。

経済指標と予想される影響

3/18: Housing Market Index

住宅市場のセンチメントを反映する指標です。強い数値は住宅市場の好調さを示し、消費者の信頼感や経済成長の健全さを示唆するため、株式市場にポジティブな影響を与える可能性があります。

3/19: Housing Starts

新規住宅着工数は経済活動の一端を示す重要な指標です。予想を上回る数値は経済の拡大を示唆し、建設関連株や住宅関連株にプラスの影響を及ぼす可能性があります。

3/20: FOMC Meeting

最も注目されるイベントであり、金融政策の発表は市場全体に大きな影響を与えます。利上げや金融引き締めのペース、経済見通しのコメントなどが市場の方向性を決定づけることになります。

3/21: Existing Home Sales

既存住宅販売数は住宅市場と経済全体の健全性を示す指標です。数値が予想を上回れば、消費者の信頼と支出意欲が高いことを示し、市場にとってポジティブなシグナルとなります。

3/21: Weekly Unemployment Report

雇用状況は経済の健全性を示す重要な指標であり、失業保険申請件数の減少は労働市場の強さを示し、市場にポジティブな影響を与える可能性があります。

3/21: Philadelphia Fed Survey

このビジネスアウトルック調査は製造業の活動を示す指標であり、業界の見通しに対するインサイトを提供します。ポジティブな結果は製造業の株価に好影響を及ぼし、経済全体の強さを示すことがあります。

3/21: Semiconductor Billings

半導体の出荷額は、テクノロジーセクターと幅広い市場に影響を与える重要な指標です。成長の兆しが見られれば、テクノロジー株を中心に市場が上昇する可能性があります。

市場展望と戦略

FOMC会合に注目し、金融政策の方向性に応じてポジションを調整することが重要です。特に、金融引き締めのペースに変更があるかどうかに注意し、それに応じてリスク設定を見直します。

住宅市場に関連する指標は、特に建設関連や住宅関連の銘柄に影響を与える可能性があるため、これらのセクターに投資している場合は、指標の発表に注意深く対応する必要があります。

雇用指標や製造業の調査結果は、経済の全体像を把握するための重要な手がかりとなるため、これらの指標を基に市場センチメントを評価し、ポートフォリオの調整を行うことが推奨されます。

来週の市場では、これらの経済指標の発表に伴うボラティリティに備え、慎重に市場動向を監視し、柔軟な戦略を採用することが重要です。

来週、もっとも注目すべき経済指標を3つあげるなら?

来週の米国市場では、特に注目すべき経済指標もしくはイベントは以下の3つです:

3/20: FOMC Meeting: 金融政策の方向性に大きな影響を与えるため、市場参加者の間で最も注目されているイベントの一つです。インフレ統計の結果や経済の成長速度を踏まえ、利率の変更や量的緩和政策に関する発表が期待されます。FOMCの声明は、株式、債券、外為市場を含む幅広い市場に影響を与える可能性があります。

3/21: Existing Home Sales: 住宅市場の活動の重要な指標であり、経済全体の健康状態を反映します。住宅市場が活発であれば、それは消費者の信頼感と経済成長の強さを示す可能性があります。この指標の結果は、特に住宅関連株や消費者支出に密接に関連するセクターに影響を与えることがあります。

3/21: Philadelphia Fed Survey: この調査は、製造業の活動を測る指標であり、特に米国東部地域のビジネス環境に関する重要な情報を提供します。製造業の健全性は、経済全体の強さの良い指標であるため、この調査結果は市場にとって重要な情報源となります。特に製造業に関連する株やセクターに影響を及ぼす可能性があります。

予想どおり、注目すべきトップはFOMCミーティングの結果だった。

これらのイベントや指標の発表は、市場のボラティリティを高め、特に短期的な取引戦略において重要な意味を持つ可能性があります。それぞれの発表内容に応じて、適切なポジション調整やリスク管理の戦略を練ることが重要です。

先週段階での予測の評価

最後に、今週の実績データで分析した「STEP 3: 分析期間における各市場の週単位での変化状況の総評」と、先週段階で今週起こりえることとして推測させた内容(先週のSTEP 4、市場展望)を比較してみよう。

先週の段階での予測と、今週の「STEP 3: 分析期間における各市場の週単位での変化状況の総評」を比較し、先週段階での市場展望の適切性を評価します。

株式市場

先週の予測では、金融緩和の期待、特に利下げに対する期待が株式市場に追い風となる可能性があるとされましたが、実際にはインフレ統計の結果が市場予想を上回り、金融政策に対する市場の期待が変化しました。特にテクノロジー株の動向が市場に大きな影響を与えた点は先週の予測と一致しています。しかし、金融政策に対する懸念が根強く残り、市場は下落傾向に転じました。

CPI、PPIの結果を受けて、市場はリスク回避の方向に傾いた、ということだろう。先週のSTEP 4でのネガティブ面の予想はよく当たっているようだ。

国債市場

利下げが行われる場合、短期的に国債市場にポジティブな影響を与えるとの予測でしたが、実際にはインフレ圧力の持続による金融引き締めの懸念が利回りを押し上げる結果となりました。中長期的なインフレ圧力の動向に対する先週の懸念は適切であったと言えます。

外為市場

先週の予測では、金融政策の見通しや経済指標が外為市場に影響を与えるとされました。実際には、FOMCに対する期待とインフレ統計の結果がドルの動きに影響を与え、ドルは強含みました。外為市場における金融政策の影響に関する予測は適切であったと言えます。

原油市場

原油市場については、地政学的リスクや供給状況が価格に影響を与えると予測されました。実際には、米国の原油在庫減少や中東情勢の緊迫化が原油価格を押し上げる要因となり、価格は上昇しました。供給状況の見通しに関する先週の予測は適切でした。

金市場

金市場においては、利下げ観測や地政学的リスクの高まりを背景に金価格が上昇するとの予測がありました。実際には、インフレ統計の結果や金融政策の見通しが金価格に影響を与え、金は週を通して変動が見られましたが、最終的には下落傾向にありました。安全資産としての金の需要に対する予測は一部適切でしたが、金融政策の影響を十分に考慮できていなかった可能性があります。

総じて、先週の予測は一部の市場において適切な見方を示していましたが、特に金融政策の方向性に対する市場の期待の変化やインフレ統計の結果が予想と異なったことにより、実際の市場の動きとは一部乖離が見られました。特に株式市場と金市場における金融政策の影響について、今後さらに注意深い分析が必要であると言えるでしょう。

この記事が気に入ったらサポートをしてみませんか?