【kabukura.aiで有料部分の内容を公開】仕立株?、さくらインターネット

仕立株?、さくらインターネット

今、「仕手株」として取り上げられている代表的な銘柄として、さくらインターネットがあります。

仕立株とは、特定の企業やグループが意図的に株価を操作する行為を指します。

これは、株価を人為的に高騰させたり、逆に下落させたりすることによって、不当な利益を得ることを目的としています。

仕立株の手法には、大量に株を買い集めて需給バランスを操作することや、虚偽の情報を流して市場の参加者を誤認させることなどがあります。

仕立株は、株価の上下が激しく、株価動向の規則性を見出すことが難しいため、トレードをすることはオススメしませんが、

今回は現在のさくらインターネットの株価がその実態と比較して、適正なのかどうか、という観点でさくらインターネットの最新の決算と財務諸表を解説したいと思います。

さくらインターネット(3778)は、国内有数のITインフラサービス企業であり、個人から法人に至るまで幅広い顧客層に対して、インターネット関連サービスを提供しています。

同社は、ウェブホスティングから専用サーバー、VPS(バーチャルプライベートサーバー)、クラウドサービス、IoTサービス、ドメイン登録、セキュリティ対策など、豊富なサービスを展開し、顧客のデジタル化ニーズを支援しています。

ウェブホスティングサービスでは、小規模な個人のウェブサイトから大規模な企業サイトまで、さまざまな規模のウェブサイト運営を支援しています。

また、専用サーバーやVPSを提供することで、顧客ニーズに合わせたサーバー環境を提供しています。

クラウドサービスにおいては、パブリッククラウドからプライベートクラウド、ハイブリッドクラウドに至るまで、多様な選択肢を用意し、企業のコスト効率の良いITリソース利用を実現しています。

IoT分野では、IoTプラットフォームを提供し、企業のIoT導入を支援するとともに、新たなビジネスチャンスの創出に貢献しています。

ドメイン登録サービスでは、ウェブサイトのアドレスとなるドメイン名の取得を支援し、セキュリティサービスでは、SSL証明書の発行やセキュリティ診断を通じて、ウェブサイトやサーバーの安全性を高めています。

これらのサービスを通じて、さくらインターネットは、インターネット上のすべての人々が、より便利で安全なデジタル環境を利用できるよう、貢献しています。

今回は、そんなさくらインターネットを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価します。

基本情報は、こちらの表のとおりです。

記事投稿の励みとなりますので、フォローとスキをお願い致します。

動画で内容を確認したい方はこちら

株価のチャート

株価のチャートは、こちらのとおりです。

株価は、2024年から急速に上昇し、高値圏にあることが確認できます。

最新の決算

さくらインターネットは、1月31日に2024年第3四半期決算を発表しています。

24年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比48.1%減の3.2億円に落ち込み、通期計画の13億円に対する進捗率は24.5%にとどまり、5年平均の66.1%も下回りました。

直近3ヵ月の実績である10-12月期(3Q)の連結経常利益は前年同期比38.2%減の1.4億円に落ち込み、売上営業利益率は前年同期の5.1%から3.7%に悪化しました。

経営成績の概要

クラウド・インターネットインフラ市場に関して、デジタルトランスフォーメーションの進展に伴い、クラウド、モビリティ、ビッグデータ、ソーシャル技術を活用する企業が増加しました。

これにより、企業ITインフラのクラウドへの移行が加速し、市場の拡大が見込まれています。

国産パブリッククラウドへの期待も高まっており、さくらインターネットはこの市場の拡大に注力しています。

同社の事業戦略としては、システムインテグレーション、開発、インターネットインフラサービスの提供、保守、運用、顧客サポートをワンストップで提供し、顧客の要望を実現することを目指しています。

同社は、現在48万を超える顧客と新たな顧客の成功を支援することで、クラウドサービスのさらなる拡大を図っています。

経営成績としては、クラウドサービス売上の増加により第3四半期累計の売上高が157億円(前年同期比4.1%増)になりましたが、機能開発の強化やマーケティング強化のための積極的な投資により、第3四半期累計の営業利益は4.49億円(前年同期比35.4%減)、第3四半期累計の経常利益は3.20億円(前年同期比48.1%減)、第3四半期累計の純利益は3.04億円(前年同期比27.2%減)となりました。

サービスカテゴリー別売上状況では、クラウドサービスが順調に推移し、94.53億円(前年同期比7.7%増)を記録。一方、物理基盤サービスは26.90億円(前年同期比2.1%減)、その他サービスは35.16億円(前年同期比0.1%減)となりました。

GPUクラウドサービスの提供開始

さくらインターネットは2024年1月から、生成AIを強力にサポートする新しいGPUクラウドサービスを提供し始めました。

このサービスは「高火力 PHY(ファイ)」という名前の物理専有型のベアメタルシリーズに属しており、NVIDIA H100 GPUを搭載しています。

物理専有型のベアメタルシリーズとは、クラウド環境の中で、ユーザーに物理的なサーバーが一台まるごと提供されるサービスのことです。

このタイプのサービスでは、他のユーザーとリソースを共有せず、専用の物理的なサーバーを使用するため、セキュリティやパフォーマンスが高いレベルで保証されます。

GPUクラウドサービスは、グラフィック処理ユニット(GPU)を利用した計算資源をクラウド上で提供するサービスです。

特に、生成AIのような計算資源を大量に必要とするアプリケーションに対して、高速で効率的な処理能力を提供します。

NVIDIA H100 GPUは、最先端の技術を備えており、AI計算やディープラーニングタスクに最適化されているため、このサービスは生成AIプロジェクトの開発や運用に特に適しています。

ガバメントクラウド国内企業初の認定

また、さくらインターネットは、2025年度末までに技術要件をすべて満たすことを 前提とした条件付きで、ガバメントクラウドの国内企業初の認定を受けました。

同社は、クラウドサービスの機能開発強化の一層の加速や販売促進に向けた人材採用・ マーケティング強化等の先行投資を積極的に実施することとしています。

予想PERの推移

PERは、Price Earnings Ratioの略称で、時価総額を純利益で割るか、株価を一株当たりの利益で割ることで求めることができます。

これは、株価と企業の収益力を比較することによって株式の投資価値を判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

さくらインターネットの2024年3月18日時点での予想PERは299.8倍となっており、これは過去1年間の平均予想PER79.7倍、過去2年間の平均予想PER57倍、過去3年間の平均予想PER80.3倍、そして全期間の平均予想PER90.8倍と比較して極めて高い数値です。

情報・通信業界全体の加重平均PERが29.1倍であることを考えると、さくらインターネットのPERは業界平均よりも大きく上回っており、市場が同社の成長潜在力に高い評価をしていることを示唆しています。

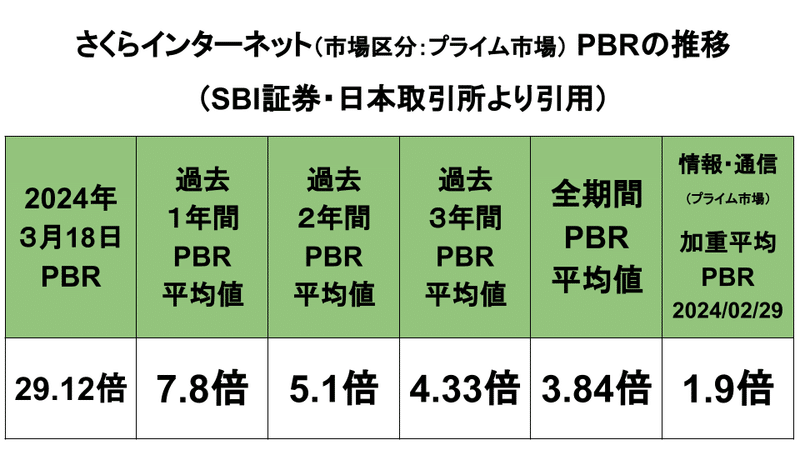

PBRの推移

PBRとはPrice Book-value Ratioの略で、株価を1株当たりの純資産で割ったものです。

これは、現在の株価が企業の資産価値に対して割高か割安かを判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

さくらインターネットの2024年3月18日時点でのPBRは29.12倍であり、これは過去1年間の平均PBR7.8倍、過去2年間の平均PBR5.1倍、過去3年間の平均PBR4.33倍、全期間の平均PBR3.84倍と比較して格段に高い数値を示しています。

情報・通信業界全体の加重平均PBRが1.9倍であることから、さくらインターネットの株式が資産価値に対して非常に高く評価されていることが分かります。

これは市場が同社の資産価値や将来性に対して非常にポジティブな見方をしていることを示していますが、同時に過剰評価のリスクも考慮する必要があるでしょう。

年間配当と配当利回りの推移

さくらインターネットの年間配当と配当利回りを見ると、2019年は2.5円で配当利回りは0.51%、2020年も配当額は変わらず2.5円で利回りは0.54%と若干上昇しています。

2021年には配当が3円に増加しましたが、利回りは0.38%と下がっています。

2022年は配当額が変わらず3円で、利回りは0.53%に上昇し、2023年には配当が3.5円に増加し、利回りも0.56%に上昇しています。

これらの数値から、さくらインターネットは配当額を徐々に増加させつつ、配当利回りも向上させていることがわかります。

ただし、現在は株価が高騰しているため、2024年3月19日時点の配当利回りは、0.047%まで低下しています。

総還元性向とは?

総還元性向とは、会社が儲けた利益を、配当や自社株買いという形で、株主に対してどれくらい還元しているかを表す指標です。

総還元性向が高いほど、株主還元に力を入れている企業であることを示します。

ただし、株主への還元が多いことは、設備投資などに使用できる資金が少なくなる可能性があります。

総還元性向

さくらインターネットの総還元性向を年度ごとに見ると、2019年に非常に高い757.1%を記録した後、2020年には大幅に減少して57.0%になりました。

2021年はさらに減少して14.4%となり、2022年には増加して39.7%になりました。2023年には109.1%と再び大幅に増加しています。

この変動は、企業が利益に対してどれだけの配当や自社株買いなどを通じて株主への還元を行ったかを示しており、年度によって大きく変動していることがわかります。

EPS

EPSとは、「Earnings Per Share」の略で、1株当たり純利益ともいわれます。

EPSからわかることは、企業の「収益力」と「成長性」の2つです。

数値が高いほど企業の収益力は高いと見ることができます。

また、同じ企業の当期EPSと前期以前のEPSを比較することで、企業が順調に成長しているか判断することもできます。

さくらインターネットのEPSは、2022年第4四半期に8円で、前年同期比マイナス63.5%の大幅減少後、2023年初頭から増加傾向に転じました。

具体的には、第1四半期はプラス178.6%、第2四半期はプラス452.6%、第3四半期はプラス442.9%、第4四半期は19円プラス146.1%と成長しました。

しかし、2024年は第1四半期に3円、マイナス23.1%、第2四半期に5円、マイナス26.9%、第3四半期に9円、マイナス25.4%と、再び減少傾向を示しています。

売上高の推移

さくらインターネットの売上高は、2023年第4四半期の49.6億円から着実に増加し、2024年第3四半期には53.16億円と前年同期比でプラス5.2%の成長を見せました。

この期間中、一時的な減少もありましたが、全体としては成長傾向が続いています。

営業利益とは?

営業利益は、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

さくらインターネットの営業利益は、2022年第4四半期に前年同期比で減少しましたが、2023年第1四半期から大幅な増加を見せ、第4四半期には前年同期比で23.1%増加しました。

しかし、2024年に入ってからは営業利益が減少し、特に第1四半期は前年同期比で57.6%も下がりました。

営業利益率とは?

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

営業利益率

さくらインターネットの2023年第4四半期から2024年第3四半期の営業利益率については、第1四半期を除いた3四半期が前期の利益率を下回っており、利益率は下降傾向にあります。

「利益」は意見、「キャッシュ」は現実

損益計算書(PL)に記載される売上高などの「利益」は、本来であれば来期に立つ売上を、今期の売上として計上することや架空の売上を立てることで、意図的に「利益」を過大に見せること、いわゆる粉飾が可能であり、明らかな粉飾でない限り、このような粉飾を見抜くことは難しいと言われています。

他方、キャッシュフロー計算書(CF)に記載される営業キャッシュフローなどの「キャッシュ」は、実際にどれだけの現金が出入りしたのかを表し、意図的な調整をする余地がありません。

そのため、会計の世界では、『「利益」は意見、「キャッシュ」は現実』、または『キャッシュフローは嘘をつかない』とされています。

また、損益計算書では黒字にも関わらず、倒産してしまう「黒字倒産」の原因は、売上が発生しても、その入金、現金収入が大幅に遅れ、企業が現金不足に陥ることで起こるとされています。

そのため、企業の「利益」だけでなく、企業の「キャッシュ」を確認することが重要です。

フリーキャッシュフロー

フリーキャッシュフローとは、会社が事業活動で稼いだお金のうち、自由に使える現金です。

フリーキャッシュフローが多い企業ほど、経営状態が良好であり、将来的に、株主への配当や、自社株買いなどが行われることが期待されます。

さくらインターネットのフリーキャッシュフローは、2019年にマイナス3.45億円でしたが、2020年に16.09億円へと改善し、以降、2021年に27.51億円、2022年に22.83億円と変動し、2023年には33.57億円に増加しました。

これは、2019年のマイナスから始まり、年を追うごとにポジティブなフリーキャッシュフローを維持し、特に2023年には大幅に増加したことを示しています。

営業キャッシュフロー

営業キャッシュフローは、企業の営業活動で得られた現金収入です。

さくらインターネットの営業キャッシュフローは、2019年に22.31億円であり、2020年には45.82億円へと増加しました。

2021年には41.10億円、2022年には39.57億円と少し減少し、2023年には39.63億円になりました。

これは、2020年にピークを迎えた後、わずかに減少したものの、依然として強いキャッシュフローを維持していることを示しています。

営業キャッシュフローマージンとは?

営業キャッシュフローマージンは、売上高に占める営業キャッシュフローの割合を示したものです。

この割合が高いほど、企業が売上から多くの現金収入を得ていることを意味し、現金を稼ぐ能力が高いと判断できます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

営業キャッシュフローマージン

さくらインターネットの営業キャッシュフローマージンを見ると、2019年から2020年にかけての上昇が見られ、その後は若干の変動があります。

アクルアールとは?

アクルアールは、企業が現金収入を伴った質の高い利益をあげているかを判断する指標です。

アクルアールは純利益から営業キャッシュフローを引いた値で計算されます。

アクルアール=純利益(特別損益を除く)ー営業キャッシュフロー

純利益は、全ての収入から全ての支出を除いた利益であり、いわゆる会計上の利益です。

他方、営業キャッシュフローは、企業の営業活動で得られた現金収入です。

例えばA社のように、アクルアールがマイナスの場合、企業が多くの現金を営業活動から生み出し、現金収入が会計上の利益を上回っていることを意味します。これはA社が現金収入を伴う質の高い利益を生み出していることを示します。

逆に、B社のようにアクルアールがプラスの場合は、現金収入が会計上の利益を下回り、現金収入を伴わない質の低い利益を生み出している状況を示しています。

アクルアール

さくらインターネットのアクルアールが過去数年間、マイナスであることから、会社が営業活動から多くの現金収入を生み出し、その現金収入が会計上の利益を上回っていることを意味します。

これは、さくらインターネットが現金収入を伴う質の高い利益を生み出していると解釈できます。

自己株式調整済み負債比率とは?

自己株式調整済み負債比率は、企業の抱える負債が、純資産に対して何倍あるのかを示しています。

自己株式調整済み負債比率は、以下の式で求めることができます。

自己株式調整済み負債比率=負債÷(純資産ー自己株式)

この比率が低ければ、純資産に対して負債が少なく、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を下回ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

自己株式調整済み負債比率

さくらインターネットの自己株式調整済み負債比率が、過去数四半期にわたって1.82から2.18の範囲で推移しています。

この比率は、ウォーレン・バフェットが推奨する0.80を大きく上回っており、企業が純資産に対して相対的に多くの負債を抱えていることを示しています。

財務の安全性を考慮すると、この比率は企業の財務構造がレバレッジを多く使っていることを示唆しており、財務リスクが高い状態であると解釈できます。

固定長期適合率とは?

固定長期適合率は、企業の固定資産が、純資産と固定負債といった安定した資金で賄えているかどうかを示す指標です。

固定長期適合率は、以下の式で求めることができます。

固定長期適合率=固定資産÷(純資産+固定負債)

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

固定長期適合率

さくらインターネットの固定長期適合率は、過去数四半期で100%を超えて推移しており、特に2024年第3四半期には122.33%となっています。

この指標が100%を超えるということは、企業が固定資産の購入や維持に、純資産と固定負債の合計額を超える資金を使用している状況を意味します。

つまり、企業が固定資産に関して短期的な資金を利用している可能性があり、長期的な財務安定性に懸念が生じる可能性があります。

総合評価

それでは、さくらインターネットを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価したいと思いますが、続きの内容については、有料記事となります。

記事を購入していただくか(300円)、メンバーシップに加入して、メンバーになっていただくことで、読むことができます。

また、kabukura.aiで有料部分の内容を公開していますので、そちらでも確認することができます。

メンバーシップは、初月無料ですので、月末までに退会すればご負担0円で、お試しすることができます。

https://note.com/observatory393/membership?from=self

ここから先は

この記事が気に入ったらサポートをしてみませんか?